L’essentiel à retenir : la résidence fiscale entre la France et la Suisse se définit par le centre des intérêts vitaux et le foyer permanent. Pour sécuriser votre situation et éviter toute double imposition, la maîtrise de la convention de 1966 et le respect du seuil de 40 % de télétravail sont impératifs. Optimisez votre fiscalité dès aujourd’hui grâce à une analyse patrimoniale rigoureuse.

La convention fiscale franco-suisse de 1966 définit des règles strictes pour arbitrer votre résidence entre le foyer permanent et le centre de vos intérêts vitaux. Pourtant, de nombreux contribuables se retrouvent démunis face à la dualité des critères administratifs et aux risques de double imposition.

Une erreur de déclaration ou un dépassement du seuil de télétravail peut lourdement impacter votre pression fiscale globale. Ce guide décortique vos obligations déclaratives et les leviers d’optimisation pour sécuriser durablement votre patrimoine transfrontalier, et nous allons faire le point ensemble.

- Les fondements de la résidence fiscale entre la France et la Suisse

- 01. Les obligations déclaratives et le parcours administratif du contribuable

- 02. La disparité des régimes fiscaux selon les cantons helvétiques

- 03. Stratégies d’optimisation et leviers de réduction de l’assiette imposable

- 04. Anticiper les évolutions : télétravail et gestion des piliers suisses

Les fondements de la résidence fiscale entre la France et la Suisse

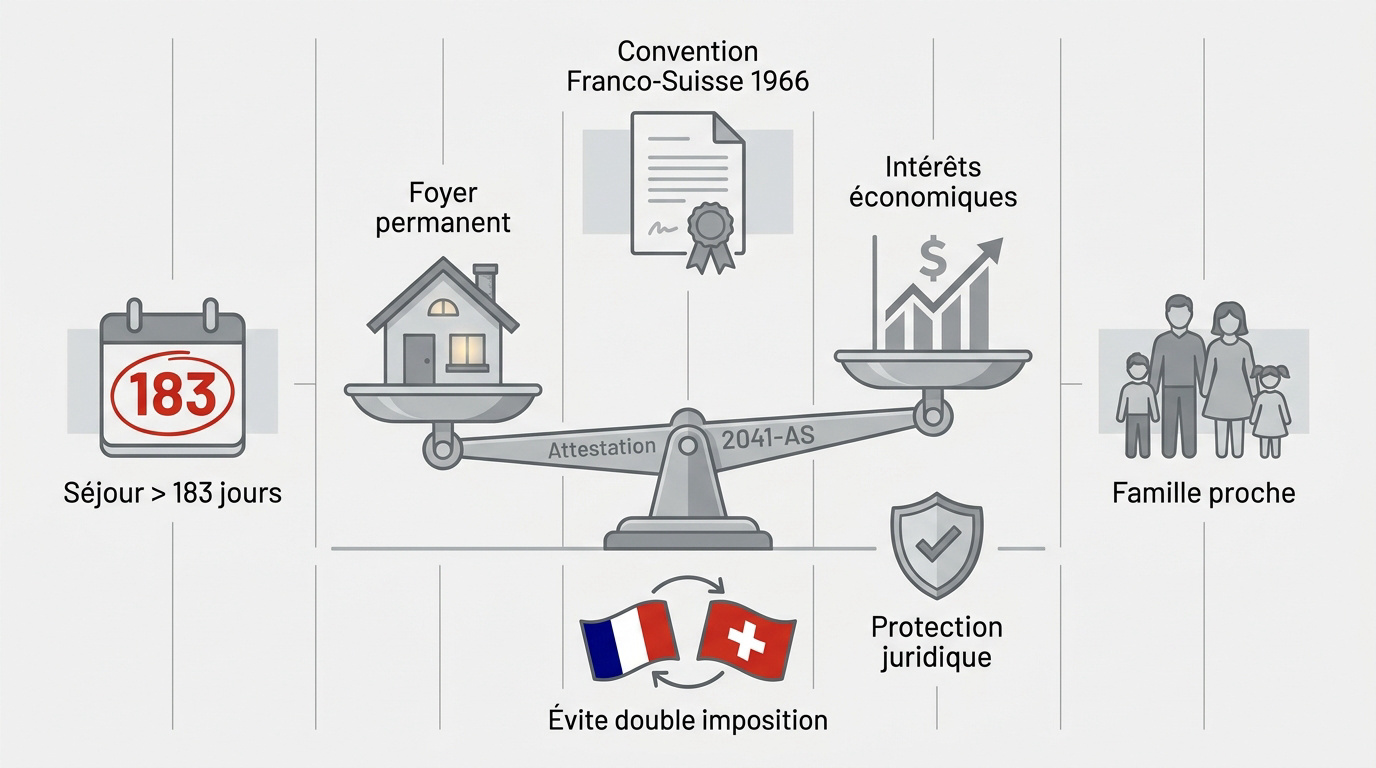

La résidence fiscale dépend du foyer, du séjour de plus de 183 jours ou du centre des intérêts économiques. La convention franco-suisse de 1966 arbitre les litiges via l’attestation 2041-AS, évitant la double imposition des revenus mondiaux.

Pour naviguer sereinement dans ce cadre réglementaire, il convient d’analyser les critères précis du Code général des impôts qui définissent votre assujettissement.

Les critères de détermination du foyer fiscal principal

Le fisc français s’appuie sur quatre piliers définis par le CGI. Il examine votre foyer permanent, votre lieu de séjour, votre activité professionnelle ou vos intérêts économiques. La priorité est souvent donnée au lieu de vie de votre famille.

La règle des 183 jours demeure un indicateur majeur. Si vous résidez en France plus de la moitié de l’année, vous devenez résident fiscal français. Ce calcul purement arithmétique ne souffre généralement d’aucune contestation de la part des autorités.

Le centre de vos intérêts économiques joue aussi un rôle. Cela concerne vos investissements majeurs ou le siège de vos affaires. Investissement suisse peut vous aider à analyser cette situation complexe pour sécuriser votre patrimoine.

Une bonne optimisation de votre impôt suisse commence par une identification claire de votre domicile fiscal. Cette étape prévient tout risque de requalification ultérieure par l’administration.

La résolution des conflits via la convention bilatérale

La hiérarchie conventionnelle prévaut systématiquement sur le droit interne. La convention fiscale utilise des critères successifs pour trancher les litiges de double résidence. Elle protège ainsi les droits des travailleurs frontaliers face aux administrations.

L’inscription au registre des habitants en Suisse constitue une preuve importante. Toutefois, ce document n’est pas une garantie absolue pour le fisc français. Les autorités préfèrent analyser la réalité concrète de vos faits et gestes.

Il est indispensable de maîtriser les termes de la convention fiscale France Suisse. Ce texte juridique est le fondement de votre sécurité fiscale entre les deux États.

Ce traité garantit l’absence de double imposition sur un même revenu. Il agit comme un bouclier juridique pour tout travailleur transfrontalier. C’est un outil de protection indispensable pour pérenniser vos revenus et votre épargne.

01. Les obligations déclaratives et le parcours administratif du contribuable

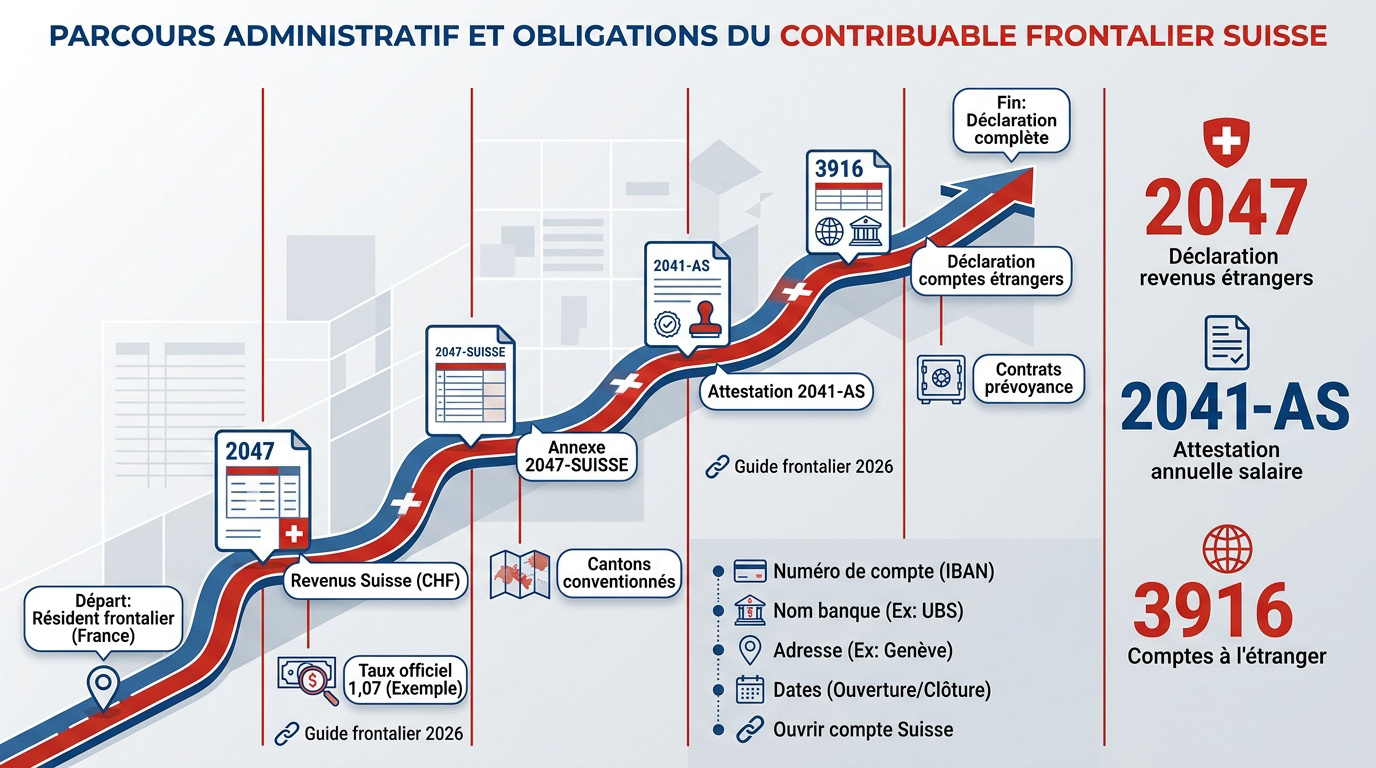

Après avoir défini votre statut, il faut maintenant s’attaquer à la montagne de formulaires indispensables pour votre déclaration annuelle.

Maîtriser les formulaires 2042, 2047 et 2041-AS

Le formulaire 2047 est le point de départ. Vous y reportez vos revenus perçus en Suisse en francs suisses. Attention à utiliser le taux de change officiel de 1,07 pour 2024.

L’annexe 2047-SUISSE est spécifique à votre situation. Elle permet de détailler les revenus nets encaissés. C’est une étape technique qui demande de la rigueur dans les calculs.

Pour les cantons dits conventionnés, l’attestation 2041-AS est obligatoire. Elle prouve votre résidence fiscale en France auprès de l’employeur.

Nous vous recommandons de consulter ce guide frontalier suisse 2026. Ce document sécurise votre parcours administratif étape par étape. Soyons clairs, la précision est ici votre meilleure alliée.

La déclaration des comptes et contrats de prévoyance à l’étranger

Ne pas oublier le formulaire 3916. Tous vos comptes bancaires ouverts en Suisse doivent y figurer. L’oubli peut coûter cher en amendes forfaitaires par compte non déclaré.

Les contrats de troisième pilier sont aussi concernés. Même s’ils ne génèrent pas de revenus immédiats, leur existence doit être signalée. C’est une obligation légale souvent méconnue des nouveaux arrivants.

Sachez qu’il est possible d’ouvrir un compte en Suisse en toute transparence. Nous vous invitons à lire notre dossier pour ouvrir un compte en Suisse sereinement.

Voici les éléments requis pour votre déclaration :

- Numéro de compte

- Nom de l’établissement bancaire

- Adresse de la banque

- Date d’ouverture et de clôture si applicable

02. La disparité des régimes fiscaux selon les cantons helvétiques

La Suisse n’est pas un bloc fiscal uniforme, chaque canton possède ses propres règles qui impactent directement votre net après impôts.

Le prélèvement à la source genevois et le crédit d’impôt

À Genève, l’impôt est prélevé directement sur votre salaire. Les barèmes varient selon votre situation familiale (A, B, C ou H). C’est un système efficace mais qui laisse peu de place à l’erreur initiale.

Pour éviter la double taxation, la France accorde un crédit d’impôt. Il est égal à l’impôt français théorique sur ces revenus. Cela neutralise l’impact fiscal de l’autre côté de la frontière.

Une demande de rectification impôt source Genève permet d’intégrer certaines déductions réelles.

| Canton | Type d’imposition | Formulaire clé | Particularité |

|---|---|---|---|

| Genève | Source | 2047-Suisse | Prélèvement direct employeur |

| Vaud | Résidence | 2041-AS | Imposition au domicile français |

| Valais | Résidence | 2041-AS | Exonération d’impôt en Suisse |

| Bâle | Source/Résidence | 2041-AS | Variable selon statut frontalier |

Le régime des cantons conventionnés et l’imposition en France

Dans les cantons comme Vaud ou le Valais, vous payez vos impôts en France. Vous êtes exonéré d’impôt sur le revenu en Suisse. C’est le principe de l’imposition au domicile.

Le permis G est ici fondamental. Il justifie votre statut de frontalier. Vous devez théoriquement retourner en France chaque jour pour conserver ce régime fiscal avantageux.

Consultez notre guide sur le canton de Bâle-Ville sur les impôts pour plus de détails.

En cas de contrôle, l’administration peut demander des preuves de vos trajets. Gardez vos justificatifs de transport ou de péage. La vigilance est de mise pour éviter les redressements.

03. Stratégies d’optimisation et leviers de réduction de l’assiette imposable

Payer ses impôts est une chose, mais savoir utiliser les leviers légaux pour réduire la facture en est une autre, bien plus intéressante.

Arbitrage entre abattement forfaitaire et frais réels

Par défaut, le fisc applique un abattement de 10 %. Mais pour un frontalier, les frais kilométriques dépassent souvent ce montant. Il est alors judicieux de passer aux frais réels pour optimiser.

Calculez précisément vos distances quotidiennes. La double résidence peut aussi être déduite sous certaines conditions strictes. Cela demande une organisation rigoureuse et des justificatifs solides.

Une optimisation fiscale en France efficace repose sur une analyse comparative annuelle. Ce choix stratégique impacte directement votre reste à vivre chaque mois.

Pensez à conserver toutes vos factures de garage. L’entretien de votre véhicule entre dans le calcul global des frais réels.

Déductibilité des cotisations et impact du statut de quasi-résident

Les cotisations CMU versées au CNTFS sont déductibles. Elles viennent directement diminuer votre revenu imposable en France. C’est un levier simple et automatique à ne pas négliger.

Le statut de quasi-résident est une option puissante à Genève. Si 90 % de vos revenus sont suisses, vous pouvez déduire vos charges réelles. Cela inclut les intérêts d’emprunt ou les frais de garde.

Le statut quasi-résident suisse permet d’accéder à la Taxation Ordinaire Ultérieure. Cette voie offre des déductions supplémentaires inaccessibles avec le barème standard.

Ce choix doit être fait chaque année. Un conseiller Investissement suisse peut simuler pour vous le gain potentiel réel.

04. Anticiper les évolutions : télétravail et gestion des piliers suisses

Le monde du travail change et la fiscalité suit le mouvement, notamment sur le télétravail et la préparation de votre future retraite.

Les limites du télétravail transfrontalier et le seuil de 40 %

Le télétravail est désormais limité à 40 % du temps de travail. Au-delà, le régime fiscal peut basculer intégralement en France. C’est un risque majeur pour votre équilibre financier global. La vigilance reste de mise pour chaque frontalier.

Tenez un décompte précis de vos jours travaillés à la maison. L’administration peut demander ce journal en cas de doute. La rigueur est votre meilleure alliée contre les imprévus. Un suivi rigoureux évite bien des déconvenues administratives.

Pour sécuriser votre situation, consultez notre guide sur la fiscalité frontaliers 2026. Nous y détaillons les mécanismes de contrôle renforcés. L’anticipation est la clé d’une gestion sereine de vos obligations fiscales.

Un dépassement accidentel peut coûter cher. Discutez-en avec votre employeur pour rester dans les clous légaux. Une erreur de calcul peut impacter lourdement votre imposition annuelle.

Fiscalité des prestations de prévoyance et bilan patrimonial

Le retrait du 2ème ou 3ème pilier est un moment fiscal clé. Le capital est imposé en France selon un taux spécifique. Il faut anticiper cette ponction pour ne pas être surpris. Une stratégie de retrait bien pensée limite l’impact fiscal.

Découvrez comment optimiser vos cotisations avec le PER frontalier suisse. Ce dispositif permet de compléter judicieusement votre protection sociale. C’est un outil performant pour préparer votre avenir en toute sécurité.

Un rachat d’années de cotisation peut aussi réduire votre impôt actuel. C’est une stratégie de long terme très efficace. Investissement suisse vous accompagne pour structurer ces opérations complexes et rentables. Nous visons l’excellence pour votre patrimoine.

Prenez rendez-vous pour un bilan patrimonial complet. Nos experts optimisent votre situation fiscale et votre prévoyance future. Nous mettons notre savoir-faire à votre entière disposition.

Votre avenir financier mérite une expertise pointue. Contactez-nous dès aujourd’hui pour une analyse personnalisée. Nos conseillers sont prêts.

Sécuriser votre situation fiscale franco-suisse exige une maîtrise rigoureuse des formulaires 2041-AS et 2047. Anticipez dès maintenant l’impact du télétravail et l’optimisation de vos piliers pour garantir la pérennité de votre patrimoine transfrontalier. Agissez avec expertise pour transformer vos obligations en leviers de performance durable.