L’essentiel à retenir : l’optimisation fiscale 2026 repose sur la maximisation du 3ème pilier, plafonné à 7 258 CHF pour les salariés, et l’échelonnement stratégique des rachats de 2ème pilier. Ces leviers, combinés aux déductions pour frais de garde (25 000 CHF au fédéral) et formations continues, garantissent une réduction pérenne du revenu imposable. Anticiper ces versements permet de sécuriser votre avenir tout en allégeant immédiatement votre charge fiscale.

La fiscalité helvétique offre de multiples leviers pour réduire légalement sa charge fiscale, notamment grâce aux ajustements des plafonds de prévoyance prévus pour 2026. Pourtant, de nombreux contribuables omettent encore de déclarer certaines dépenses professionnelles ou familiales, perdant ainsi l’opportunité de réaliser des économies substantielles sur leur revenu imposable.

Ce guide détaille les principales déductions fiscales disponibles en Suisse pour l’année 2026 afin de vous aider à optimiser votre déclaration. Nous allons analyser ensemble comment maximiser vos versements et identifier chaque frais déductible pour protéger votre patrimoine.

- Stratégies de prévoyance pour alléger votre facture fiscale suisse

- Déduction des frais professionnels et valorisation du travail

- Allègements fiscaux liés à la famille et aux assurances

- Optimisation du patrimoine et des dépenses immobilières

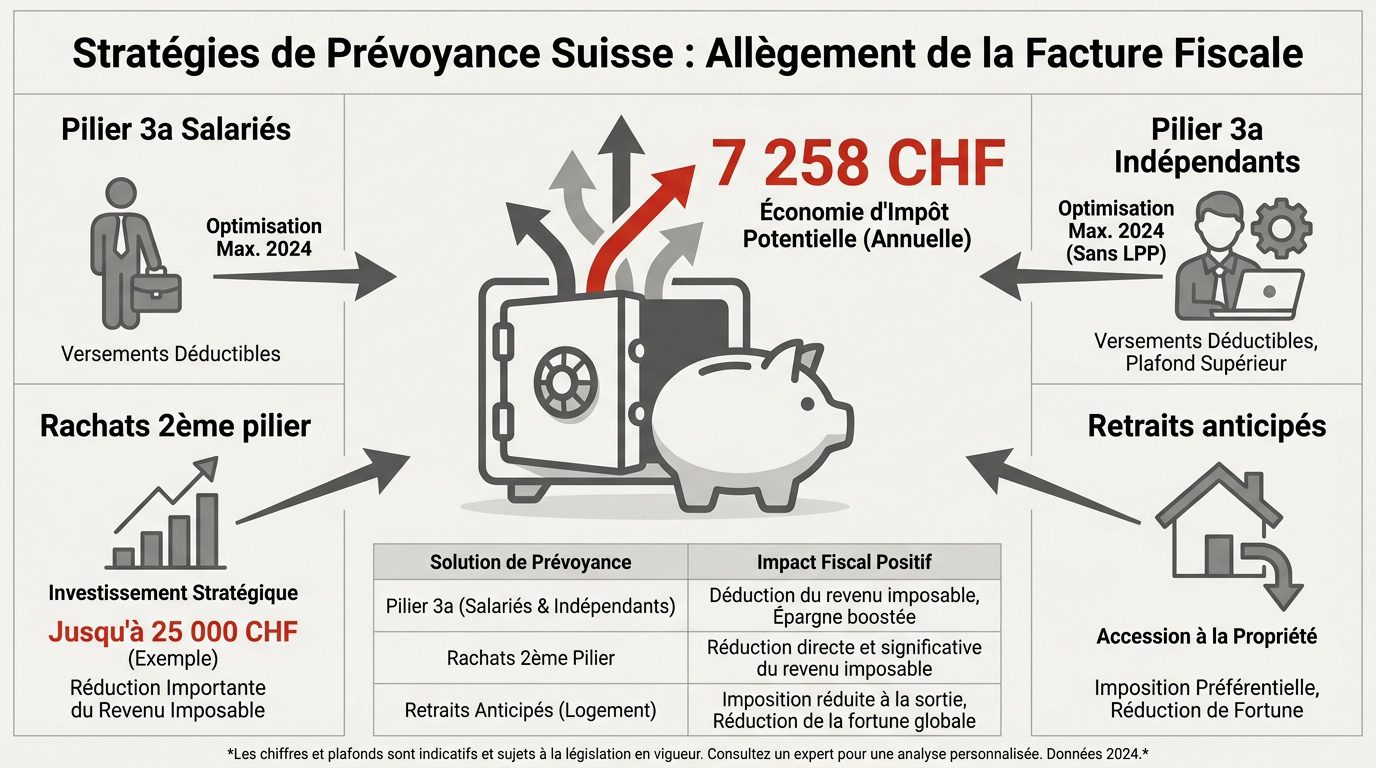

Stratégies de prévoyance pour alléger votre facture fiscale suisse

En 2026, le plafond du 3ème pilier grimpe à 7 258 CHF pour les salariés, offrant une réduction fiscale immédiate. Les rachats de 2ème pilier et les frais de garde (jusqu’à 25 000 CHF au fédéral) complètent ce dispositif de prévoyance.

La transition entre la gestion de vos revenus courants et la planification de votre retraite constitue un levier majeur pour réduire votre charge fiscale annuelle.

Maximiser le pilier 3a avec les plafonds 2026

Pour l’année 2026, le plafond de cotisation s’établit à 7 258 CHF pour les salariés. Les indépendants sans caisse de pension peuvent verser jusqu’à 35 280 CHF. Consultez les détails du plafond 3ème pilier 2026 pour ajuster vos versements.

Cet argent reste bloqué jusqu’à la retraite pour garantir votre avenir. Chaque franc versé est intégralement déduit de votre revenu imposable actuel. C’est un outil de prévoyance liée particulièrement efficace.

Des exceptions permettent un retrait anticipé. Cela concerne l’achat de votre résidence principale ou un départ définitif de Suisse.

Optimiser les rachats de cotisations au 2e pilier

Effectuer un rachat permet de combler des lacunes causées par de longues études. Cette démarche réduit directement votre progression fiscale sur l’année du versement. C’est une stratégie gagnante pour votre épargne.

Nous recommandons vivement d’échelonner vos versements sur plusieurs années civiles. Cette méthode permet de lisser l’avantage fiscal de manière optimale. Le rachat de caisse de pension devient alors un moteur de performance.

Attention, un délai de trois ans est imposé avant tout retrait sous forme de capital. Le fisc contrôle rigoureusement ce blocage temporel après chaque versement volontaire.

Pour obtenir un bilan patrimonial complet et structurer votre fiscalité, nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement suisse.

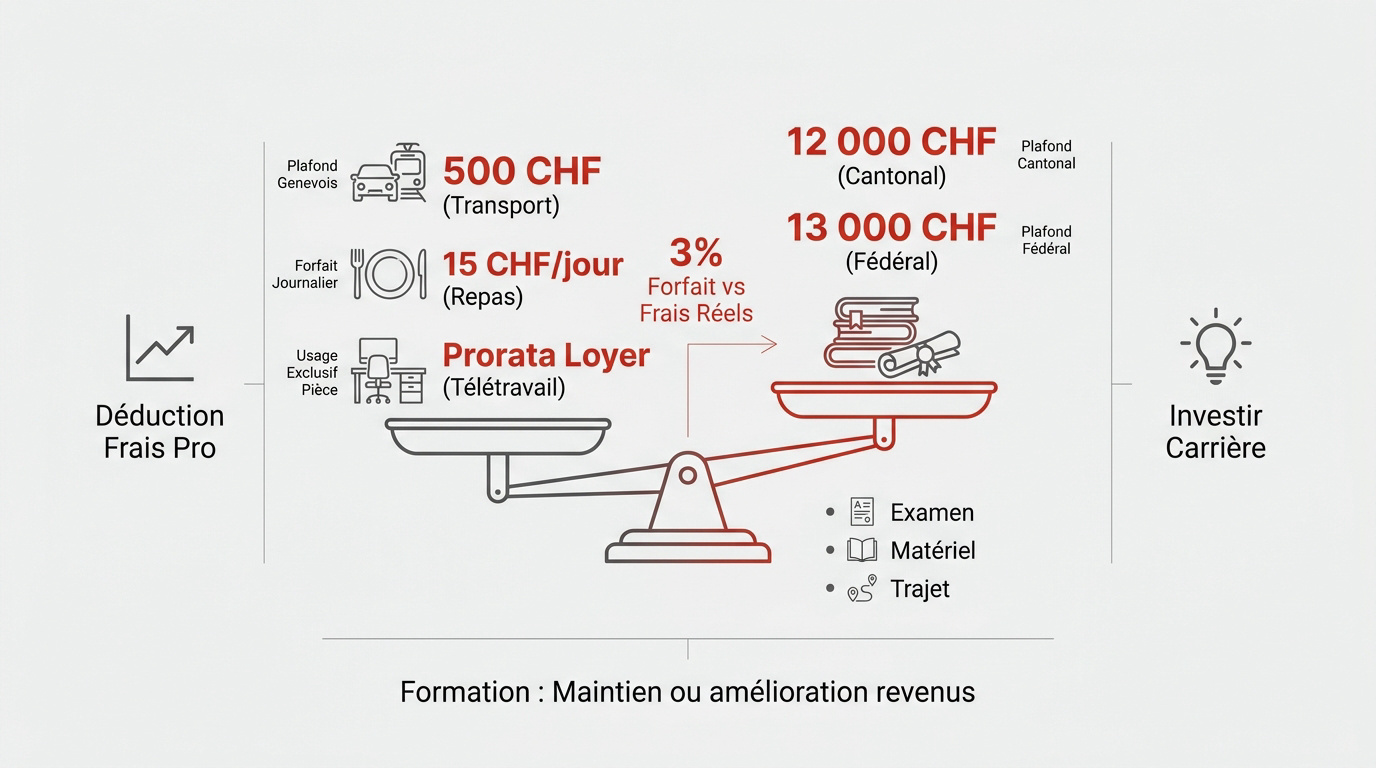

Déduction des frais professionnels et valorisation du travail

Au-delà de la prévoyance, vos dépenses quotidiennes liées à l’emploi constituent un levier de déduction souvent sous-estimé mais pourtant très efficace.

Transport, repas et télétravail : les forfaits 2026

Le fisc genevois limite la déduction des déplacements à 500 CHF par an. Pour vos déjeuners, comptez un forfait de 15 CHF par jour travaillé, sauf si votre employeur subventionne le repas.

Vous pouvez déduire le télétravail au prorata de votre loyer actuel. Une pièce dédiée reste impérative pour justifier cet usage professionnel exclusif. Consultez notre guide sur la fiscalité des frontaliers 2026 pour plus de détails.

Le choix est simple. Soit vous utilisez le forfait automatique de 3%, soit vos frais effectifs réels. Prenez l’option la plus avantageuse pour vous.

Investir dans sa carrière via la formation continue

Le plafond cantonal pour vos cours s’élève à 12 000 CHF. Au niveau fédéral, l’administration est un peu plus généreuse avec un montant maximal de 13 000 CHF par an.

- Frais d’examens officiels

- Achat de livres spécialisés

- Frais de transport vers le lieu de cours

Votre formation continue doit impérativement viser le maintien ou l’amélioration de vos revenus. Gardez bien tous vos justificatifs pour valider ces montants importants auprès du fisc.

💡 L’avis de notre expert : Pour maximiser votre bilan patrimonial, nous recommandons de solliciter un conseiller chez Investissement suisse afin d’ajuster votre stratégie fiscale avant les échéances de 2026.

Allègements fiscaux liés à la famille et aux assurances

Votre situation personnelle et la protection de vos proches ouvrent également droit à des déductions sociales significatives lors de la déclaration.

Garde d’enfants et déductions pour personnes à charge

Le plafond fédéral pour l’impôt direct atteint 25 000 CHF par enfant. Cette mesure concerne exclusivement les crèches et les nounous déclarées. Les frais doivent être documentés.

Chaque enfant à charge permet une déduction allant jusqu’à 6 500 CHF selon les barèmes cantonaux. Une aide similaire existe pour les personnes démunies vivant sous votre propre toit.

Les couples mariés bénéficient d’une déduction spécifique pour double revenu si les deux travaillent. Pour maximiser ces avantages, consultez notre guide sur https://investissementsuisse.info/impot-suisse-optimisation/.

Primes d’assurance maladie et frais médicaux déductibles

La limite fédérale est fixée à 1 700 CHF pour les contribuables célibataires. Ce montant forfaitaire couvre une fraction des primes d’assurance maladie obligatoires versées chaque mois.

Concernant les frais de santé, la règle des 5% du revenu net s’applique strictement. Seule la part dépassant ce seuil spécifique devient réellement déductible de votre base imposable.

Vous pouvez inclure les soins dentaires et les lunettes non remboursés par la caisse. Ces dépenses privées doivent impérativement être justifiées par des factures acquittées.

Optimisation du patrimoine et des dépenses immobilières

Enfin, la gestion de votre patrimoine immobilier et mobilier offre les dernières opportunités pour réduire votre charge fiscale annuelle.

Entretien du logement et rénovations énergétiques

Distinguer l’entretien immobilier courant des travaux à plus-value est impératif. Seules les dépenses visant le maintien de la valeur actuelle de votre bien sont déductibles. Les améliorations de standing pur restent exclues.

Valorisez systématiquement vos installations écologiques lors de votre déclaration. L’isolation thermique et la pose de panneaux solaires profitent d’un cadre fiscal très avantageux. Ces investissements réduisent durablement votre assiette imposable.

| Type de dépense | Impact fiscal | Exemple concret |

|---|---|---|

| Transport | Moyen | Abonnement annuel ou forfait vélo |

| 3ème pilier | Élevé | Plafond de 7 258 CHF en 2026 |

| Garde d’enfants | Selon barème | Déduction jusqu’à 25 000 CHF (fédéral) |

Gestion des dettes privées et des frais de garde mobilière

La législation confirme la déductibilité des intérêts passifs acquittés. Cela concerne vos crédits privés ainsi que les intérêts hypothécaires de votre résidence. Le capital remboursé n’est toutefois pas déductible.

N’oubliez pas de déclarer les frais de garde de titres. Les banques prélèvent des commissions sur vos dépôts qui grèvent votre rendement. Ces frais de gestion diminuent directement votre revenu mobilier imposable.

Une stratégie cohérente nécessite un bilan patrimonial avec Investissement Suisse. Prenez rendez-vous dès maintenant avec un conseiller pour structurer vos actifs. Nous vous accompagnons pour sécuriser votre avenir financier.

Maîtriser vos déductions fiscales en Suisse pour 2026 exige d’anticiper vos versements au 3ème pilier, d’échelonner vos rachats de prévoyance et de valoriser vos frais professionnels. Agissez dès maintenant pour sécuriser ces avantages avant les échéances légales. Optimisez votre patrimoine aujourd’hui pour bâtir votre prospérité de demain.