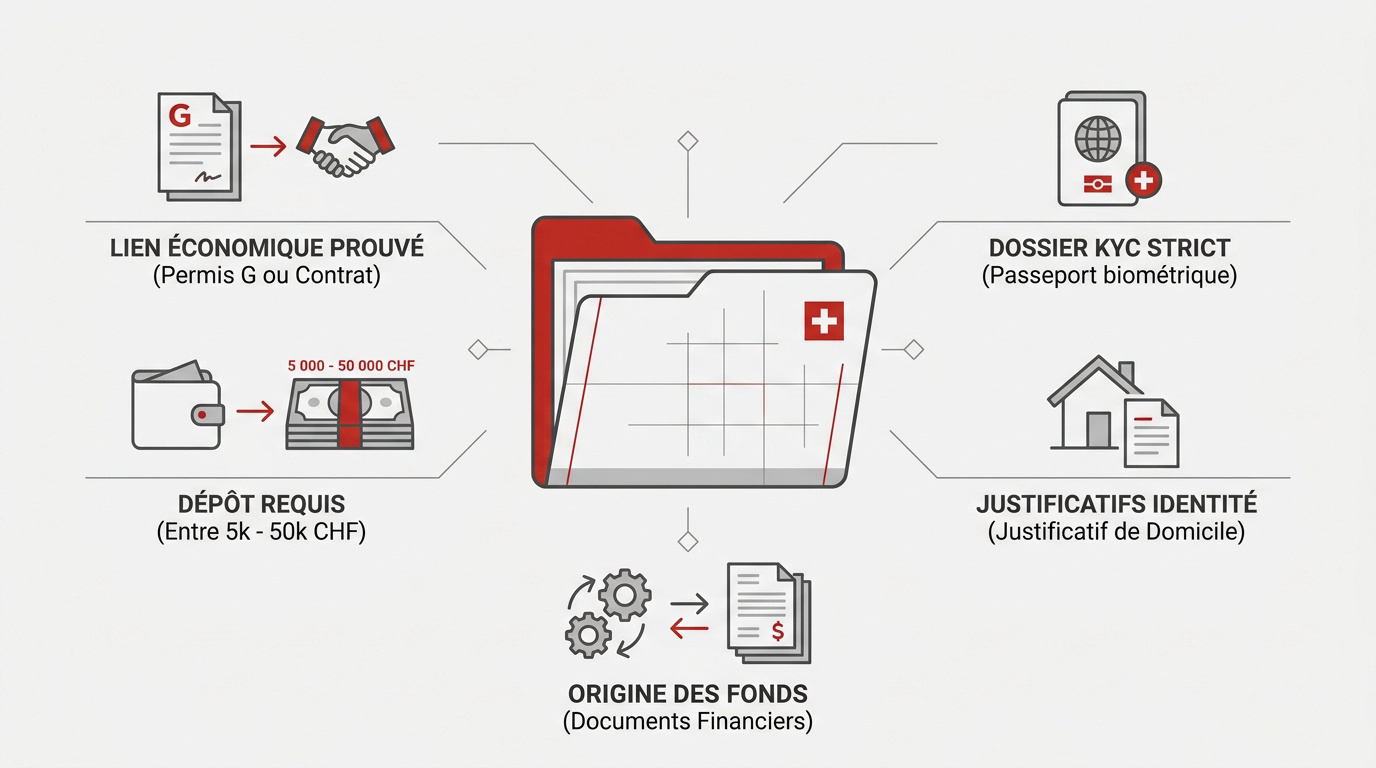

L’essentiel à retenir : l’ouverture d’un compte en Suisse exige un lien économique prouvé, tel qu’un permis G ou un contrat de travail, assorti d’un dossier KYC rigoureux. Cette démarche sécurise la perception de vos revenus en francs suisses et protège votre épargne contre la volatilité. Notez qu’un dépôt initial de 5 000 à 50 000 CHF est fréquemment requis par les établissements traditionnels.

Le secteur bancaire helvétique gère environ 25 % de la fortune privée mondiale, confirmant sa position de leader historique en matière de sécurité et de stabilité monétaire. Pourtant, entre les exigences de conformité KYC et les frais spécifiques aux non-résidents, l’accès à ce sanctuaire financier peut s’avérer complexe pour un frontalier ou un investisseur étranger.

Ce guide décortique les protocoles administratifs et les stratégies de change pour vous aider à ouvrir un compte bancaire en Suisse avec une efficacité maximale.

- 1. Critères d’éligibilité et rigueur du dossier administratif helvétique

- 2. Arbitrage entre banques traditionnelles et néobanques suisses

- 3. Stratégies de change et gestion des flux transfrontaliers

- 4. Conformité fiscale française et optimisation du patrimoine

1. Critères d’éligibilité et rigueur du dossier administratif helvétique

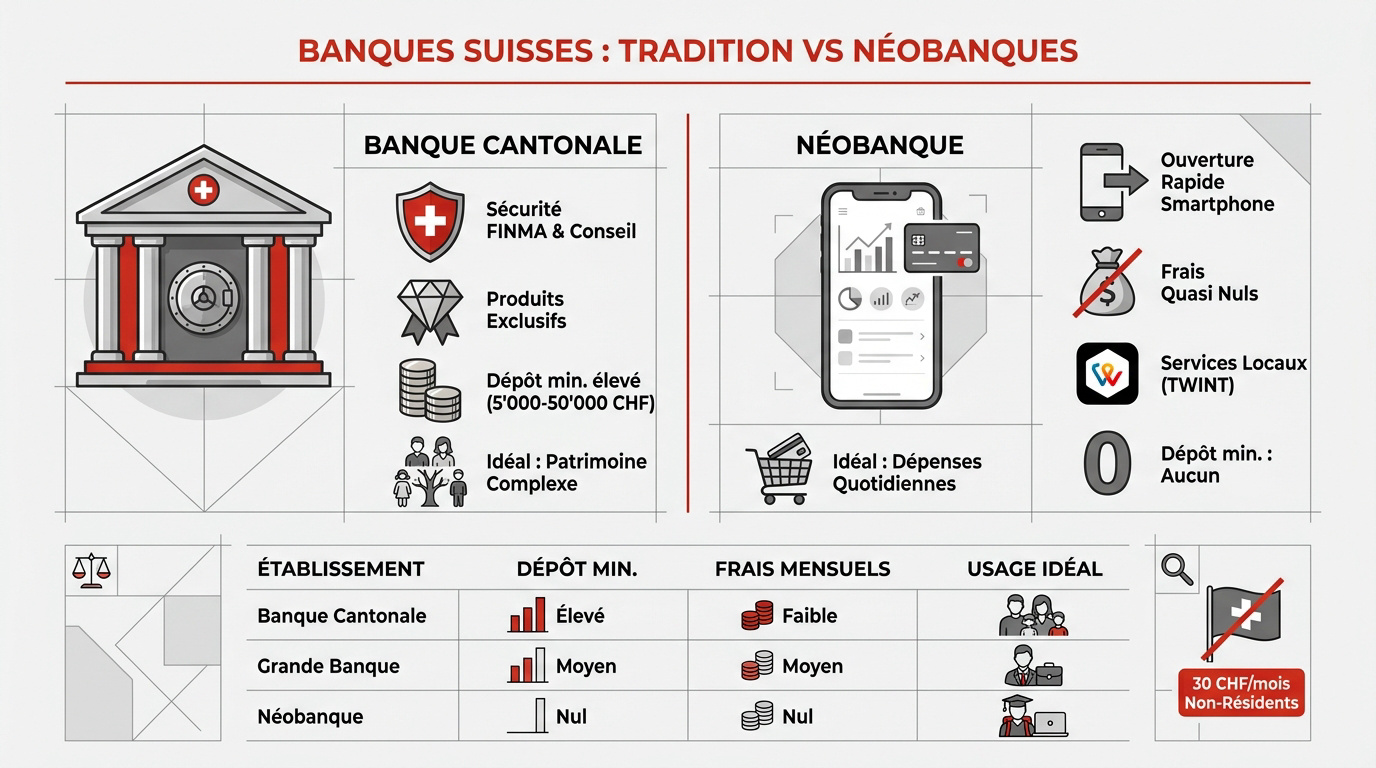

L’ouverture d’un compte en Suisse exige un lien économique prouvé (permis G ou contrat), un dépôt de 5 000 à 50 000 CHF et un dossier KYC strict. Les banques cantonales sécurisent le patrimoine tandis que les néobanques gèrent les flux quotidiens.

La validation de ce dossier commence par la justification précise de votre situation professionnelle auprès de l’établissement choisi.

Justifier d’un lien économique concret pour les non-résidents

Le permis G ou un contrat de travail local constitue votre sésame indispensable. Sans ce lien économique tangible, les établissements helvétiques rejettent systématiquement les dossiers des demandeurs non-résidents.

La cohérence globale de votre profil rassure immédiatement le banquier. Un emploi stable et des revenus réguliers facilitent grandement l’acceptation finale de votre demande d’ouverture de compte.

Une attache familiale peut également aider. Cela renforce la crédibilité du demandeur.

Rassembler les pièces d’identité et justificatifs de domicile conformes

Préparez votre passeport biométrique valide et un justificatif de domicile de moins de trois mois. Les factures d’électricité ou de téléphone fixe sont acceptées. Prévoyez des copies certifiées si vous résidez hors zone SEPA.

Pour réussir votre ouverture de compte en Suisse, la précision documentaire est votre meilleure alliée. Un dossier complet évite les allers-retours inutiles avec l’administration bancaire.

Soulignez l’importance de l’apostille pour certains pays. Cette étape administrative évite des délais de traitement inutiles.

Prouver l’origine licite des fonds et des revenus réguliers

La Suisse applique des normes KYC et LBC-FT extrêmement strictes contre le blanchiment. Vous devez donc justifier chaque provenance de fonds via des documents bancaires ou notariés officiels.

Le formulaire W-8BEN est requis pour vos revenus internationaux. Ce document permet d’éviter la double imposition. C’est un outil standard mais indispensable pour garantir votre conformité fiscale.

Les délais de traitement durent généralement quatre à huit semaines. La patience est de mise durant cette phase.

2. Arbitrage entre banques traditionnelles et néobanques suisses

Une fois le dossier prêt, le choix de l’établissement dépend de votre profil patrimonial et de vos besoins en services.

Privilégier la sécurité des banques cantonales pour un patrimoine complexe

Les banques cantonales offrent une sécurité maximale pour vos dépôts. Elles sont rigoureusement réglementées par la FINMA. Le conseil personnalisé en agence physique reste un atout majeur pour les investisseurs.

Ces banques proposent des crédits structurés et des solutions de gestion de fortune. Elles donnent accès à des produits financiers exclusifs. C’est l’option idéale pour des besoins patrimoniaux élaborés.

Pour financer un projet immobilier, consultez notre guide hypothèque suisse complet. Ces établissements sécurisent votre avenir financier durablement.

Adopter les néobanques pour la gestion des dépenses quotidiennes

Les néobanques séduisent par leur simplicité et leurs frais de gestion quasi nuls. L’ouverture de compte s’effectue rapidement via smartphone. C’est parfait pour un usage courant et mobile.

Ces applications facilitent les paiements entre particuliers et le règlement des e-factures. Elles intègrent souvent des services locaux performants. La technologie simplifie ici votre vie financière quotidienne.

- Rapidité d’ouverture

- Frais de tenue réduits

- Interface mobile intuitive

- Compatibilité TWINT

Comparer les frais de tenue de compte et dépôts minimums

Les banques classiques demandent souvent entre 5 000 et 50 000 CHF. Les modèles en ligne n’imposent généralement aucun minimum. Cette différence de ticket d’entrée oriente souvent le choix final des clients.

Les commissions pour non-résidents peuvent atteindre 30 CHF par mois. Il faut bien lire les conditions tarifaires avant de signer.

| Établissement | Dépôt min | Frais mensuels | Conseil | Usage idéal |

|---|---|---|---|---|

| Banque Cantonale | 5 000 CHF | 30 CHF | Dédié | Patrimonial |

| Grande Banque Nationale | 50 000 CHF | 40 CHF | Dédié | International |

| Néobanque | 0 CHF | 0 CHF | Digital | Quotidien |

3. Stratégies de change et gestion des flux transfrontaliers

Au-delà du choix de l’établissement, l’optimisation de vos conversions monétaires détermine la rentabilité réelle de votre salaire suisse.

Contourner les marges de change des établissements classiques

Identifiez les coûts bancaires invisibles. Les marges sur le taux de change grignotent souvent 1% à 2% de votre salaire. C’est une perte sèche pour tout frontalier.

Privilégiez les plateformes de change spécialisées. Ces services proposent des taux proches de l’interbancaire. Les économies réalisées deviennent significatives sur une année complète.

Pour vos opérations, découvrez nos conseils sur les comptes de trading Swissquote. C’est une solution performante pour gérer vos actifs.

Utiliser l’IBAN suisse pour les prélèvements LSV et la LAMal

Un IBAN local est indispensable. Ce compte suisse automatise vos paiements obligatoires. Les systèmes LSV assurent le règlement de vos factures sans action manuelle.

Le recouvrement direct est vital pour la LAMal. Il garantit que vos cotisations d’assurance maladie sont payées ponctuellement. Cela évite toute pénalité de retard fâcheuse.

L’e-banking simplifie radicalement ces procédures quotidiennes. Vous conservez ainsi un contrôle absolu sur vos prélèvements automatiques réguliers.

Maîtriser les comptes multi-devises pour sécuriser son épargne

Conserver des avoirs en CHF protège votre épargne contre la volatilité de l’euro. Le franc suisse reste une valeur refuge historique. Les comptes multi-devises offrent cette flexibilité stratégique sans frais de gestion supplémentaires pour l’utilisateur averti.

Surveillez les taux interbancaires avec attention. Changez vos fonds uniquement au moment le plus opportun pour maximiser votre pouvoir d’achat réel.

Apprenez également comment investir 2000 CHF en Suisse efficacement. Cette approche sécurise votre avenir financier à long terme.

4. Conformité fiscale française et optimisation du patrimoine

Détenir des avoirs à l’étranger impose une transparence totale vis-à-vis du fisc français pour éviter tout désagrément administratif.

Déclarer ses avoirs via l’Échange Automatique d’Informations (EAR)

Le formulaire 3916 est une obligation stricte. Chaque compte ouvert en Suisse doit être signalé lors de votre déclaration de revenus. L’administration fiscale reçoit ces informations automatiquement chaque année.

Les sanctions financières sont lourdes. L’omission de déclaration peut coûter 1 500 euros par compte non déclaré. Soyez vigilant pour rester en totale conformité avec la loi française.

Une gestion rigoureuse de votre fiscalité sur les biens à l’étranger est fondamentale. Ne négligez jamais ces formalités déclaratives annuelles obligatoires.

Anticiper la prévoyance et la fiscalité spécifique aux frontaliers

Le choix entre LAMal et CMU est définitif et impacte votre budget. Analysez bien votre situation familiale avant de trancher. La prévoyance liée au 3e pilier est également un levier fiscal puissant.

Le Luxembourg représente une alternative intéressante. C’est une solution pertinente pour une gestion de fortune plus complexe concernant les gros patrimoines.

Optimisez votre retraite avec une solution de Liechtenstein Life 3a performante. Ce type de support renforce votre sécurité financière transfrontalière.

Solliciter un bilan patrimonial complet auprès d’Investissement suisse

Un conseiller d’Investissement Suisse vous aide à structurer votre épargne efficacement. C’est le moment idéal pour optimiser votre 3e pilier. Prenez rendez-vous pour sécuriser vos actifs.

Nous préparons votre retraite transfrontalière avec une vision globale de votre fiscalité. Un bilan complet sécurise votre avenir financier. Profitez de notre expertise dédiée.

- Bilan patrimonial gratuit

- Optimisation fiscale

- Gestion du 3e pilier

- Préparation retraite

Sécuriser votre patrimoine exige une conformité KYC rigoureuse, un arbitrage stratégique entre banques cantonales et néobanques, et une déclaration fiscale exemplaire. Activez dès maintenant votre compte bancaire en Suisse pour bénéficier de la stabilité du franc suisse et optimiser vos flux transfrontaliers. Votre avenir financier mérite l’excellence helvétique.