L’essentiel à retenir : les produits structurés offrent une alternative robuste aux placements traditionnels en combinant sécurité obligataire et performance boursière. Grâce à une architecture hybride, ils garantissent une visibilité contractuelle totale avec un rendement annuel médian de 6,50 %. Cette stratégie sécurise votre capital via une protection contre les baisses de marché, tout en capturant la croissance des indices sous-jacents.

La capitalisation des SCPI a été multipliée par 4 entre 2010 et 2025, illustrant une quête croissante de rendement sécurisé. Pourtant, face à la volatilité des actions directes, de nombreux investisseurs peinent encore à trouver l’équilibre entre la protection de leur mise et la capture de la croissance boursière.

Ce guide détaille le fonctionnement des produits structurés pour vous aider à intégrer ces solutions hybrides au sein de votre stratégie patrimoniale. Nous décortiquons ensemble les mécanismes techniques, les différentes familles de supports et les points de vigilance nécessaires pour sécuriser vos objectifs financiers.

- Produits structurés : une architecture financière au service de vos objectifs

- Le moteur technique derrière la promesse de rendement

- 03 Profils d’investisseurs pour trois familles de supports

- Pourquoi intégrer ces instruments dans votre stratégie patrimoniale ?

- Les points de vigilance pour éviter les mauvaises surprises

- Comment sélectionner et loger vos produits structurés ?

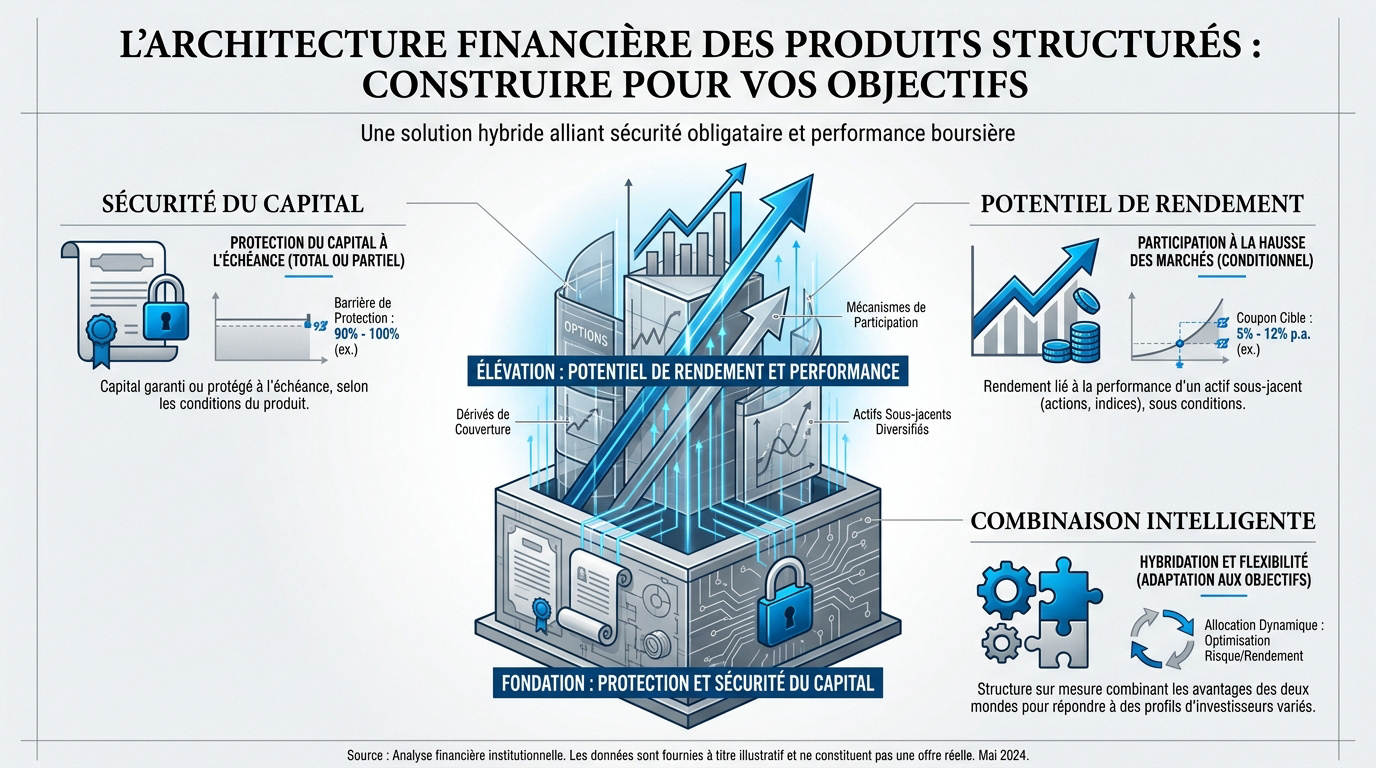

Produits structurés : une architecture financière au service de vos objectifs

Les produits structurés combinent une obligation zéro-coupon pour la protection et des options pour le rendement. Avec un indicateur SRI de 1 à 7, ils offrent des coupons fixes en marché stable, optimisant ainsi l’hybridation financière.

L’hybridation entre sécurité obligataire et performance boursière

Le produit structuré s’affirme comme un instrument hybride. Il cherche l’équilibre parfait entre la protection de votre capital et la capture de gains sur les marchés financiers mondiaux.

Sa structure repose sur une dualité stricte. Une poche obligataire assure la protection du capital, tandis que les instruments dérivés agissent comme le moteur de croissance indispensable à la performance.

Cette architecture rassure naturellement l’investisseur. La complémentarité de ces deux poches permet d’afficher un profil équilibré, idéal pour ceux qui refusent l’exposition directe et volatile des actions.

Les composantes contractuelles d’un fonds à formule

Le contrat fixe des paramètres immuables. Il définit précisément la durée de détention ainsi que les barrières de protection qui sécurisent votre investissement contre les baisses de marché.

La visibilité contractuelle demeure un atout majeur. Vous connaissez les règles du jeu, les gains potentiels et les limites de protection dès le premier jour de souscription.

Ces formules mathématiques éliminent totalement l’aléa lié à une gestion discrétionnaire classique. C’est un cadre rigide, certes, mais d’une transparence absolue pour l’épargnant.

Pour approfondir votre stratégie, nous vous invitons à consulter notre guide sur les fonds structurés afin de maîtriser ces mécanismes.

Le rôle central de l’actif sous-jacent et des indices

Tout repose sur l’indice de référence choisi. L’Eurostoxx 50 constitue l’exemple classique de sous-jacent utilisé pour piloter ces solutions d’investissement de manière robuste.

Les paniers thématiques influencent directement le rendement final. Des indices plus restreints ou sectoriels augmentent mécaniquement le profil de risque global de votre produit structuré.

Le choix du moteur de performance est donc décisif. La stabilité réelle de l’indice détermine si les conditions de déclenchement de vos coupons seront remplies.

Vous souhaitez sécuriser votre avenir ? Prenez rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet et adaptez votre fiscalité à vos ambitions.

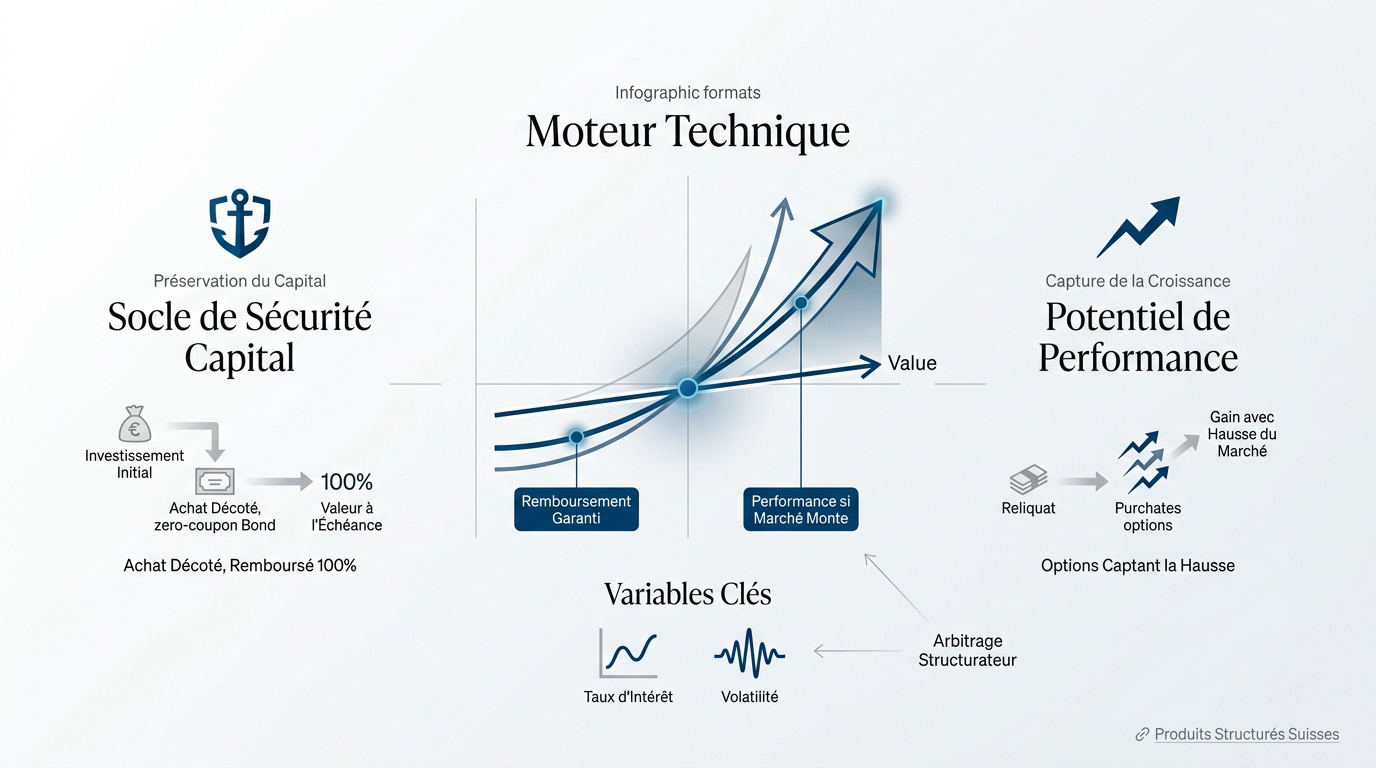

Le moteur technique derrière la promesse de rendement

Mais comment ces promesses se traduisent-elles concrètement dans la salle des marchés ? Tout repose sur une ingénierie précise.

L’obligation zéro-coupon pour la préservation du capital

Le structurateur achète une obligation avec une décote importante. Ce titre ne verse aucun coupon périodique. Il s’apprécie mécaniquement pour atteindre 100 % de sa valeur à l’échéance finale.

Cette composante assure mathématiquement le remboursement futur. Elle constitue le socle de sécurité indispensable. Ce mécanisme protège rigoureusement la mise de départ initiale de chaque client investisseur.

Vous pouvez consulter les spécificités d’un produit structuré suisse pour valider la solidité de ces montages. Ces structures garantissent une sérénité contractuelle indispensable.

Les options financières pour capturer la croissance

L’ingénierie utilise le reliquat du capital disponible. Cet argent sert à acquérir des options d’achat. Ces produits dérivés sont les véritables vecteurs de la performance potentielle du support.

Le mécanisme capte les gains du marché. Si l’indice de référence progresse, l’option prend de la valeur. Elle génère alors la performance finale ou le coupon versé à l’investisseur.

En l’absence de hausse, l’option expire simplement sans valeur. Pourtant, le capital obligataire demeure intact à l’échéance. C’est là que réside l’efficacité réelle de ce moteur financier.

L’influence des taux d’intérêt et de la volatilité

Les variations de taux modifient l’équation technique. Des taux d’intérêt élevés réduisent le prix de l’obligation zéro-coupon. Cela libère plus de budget pour acheter de la performance boursière.

La volatilité joue aussi un rôle déterminant. Une forte nervosité des marchés renchérit le coût des options. Cela impacte directement les conditions de rendement que la banque peut vous proposer.

Le structurateur arbitre en permanence entre ces variables. Son but est de maximiser le coupon potentiel. Il cherche le meilleur équilibre pour répondre à vos objectifs de rendement.

💡 Note de l’expert : Pour aligner ces solutions avec vos objectifs de retraite ou de transmission, nous vous invitons à prendre rendez-vous avec un conseiller d’Investissement Suisse pour un bilan patrimonial complet.

03 Profils d’investisseurs pour trois familles de supports

Donc, selon votre appétence au risque, trois grandes familles de solutions s’offrent à vous pour structurer votre épargne.

La recherche de protection intégrale pour les épargnants prudents

Les produits à capital garanti à 100% sécurisent votre mise initiale à l’échéance. Ils conviennent parfaitement aux profils qui refusent toute perte sur leur épargne. Cette structure privilégie la sérénité patrimoniale absolue.

En échange de cette sécurité totale, le rendement est souvent limité par rapport au marché boursier. La performance est généralement plafonnée pour compenser le coût de la protection. C’est le prix de la tranquillité face à la volatilité des indices.

Voici les caractéristiques clés de cette solution :

- Capital garanti à l’échéance

- Rendement modéré

- Risque nul sur la mise

- Idéal pour la prudence

Le mécanisme Autocall pour générer des revenus en marché stable

Le rappel anticipé constitue le moteur principal de cette famille. Si l’indice est stable ou positif à une date anniversaire, le produit s’arrête. Vous récupérez alors votre capital augmenté d’une prime prédéfinie.

L’effet mémoire permet de récupérer les coupons non versés les années précédentes. Si la condition de performance est enfin remplie plus tard, tous les gains sont versés. Cela optimise vos chances de rendement global.

Nous vous invitons à consulter notre guide sur les produits structurés pour approfondir le fonctionnement de l’Autocall. Ce guide exhaustif explore les produits structurés, détaillant leur fonctionnement, leurs avantages, les différentes familles existantes, et les risques associés. Il fournit également des conseils pour leur intégration dans une stratégie patrimoniale.

Les stratégies de levier pour les portefeuilles dynamiques

Ces supports visent des gains très élevés sur des scénarios de marché précis. Ce sont des instruments de court terme destinés à capter des mouvements rapides. La réactivité est ici le maître-mot pour l’investisseur.

Pourtant, l’absence de protection doit vous inciter à la plus grande vigilance. Le risque de perte en capital est ici majeur et peut être total. Une baisse du sous-jacent impacte directement votre investissement initial.

Seuls les investisseurs avertis devraient utiliser ces outils de levier pour dynamiser leur portefeuille. Une analyse rigoureuse des sous-jacents est indispensable avant toute souscription. Nous recommandons de limiter leur part dans votre allocation globale.

Pourquoi intégrer ces instruments dans votre stratégie patrimoniale ?

En fait, au-delà de la technique, ces outils apportent des réponses concrètes à des besoins de gestion de patrimoine globaux.

La visibilité des scénarios de gain dès la souscription

La clarté des objectifs constitue un atout majeur. Contrairement aux fonds classiques, les conditions de sortie sont gravées dans le marbre contractuel. Aucune place n’est laissée à l’incertitude opérationnelle.

L’investisseur sait exactement ce qu’il gagne selon le niveau de l’indice à l’échéance. Les règles de calcul sont définies à l’avance. Cela permet de projeter ses revenus futurs avec une précision chirurgicale. C’est rassurant.

Cette visibilité contractuelle s’appuie sur des barrières de protection rigoureuses. Vous connaissez les limites de baisse tolérées. Le message de transparence est ainsi totalement renforcé pour le souscripteur.

L’optimisation fiscale et successorale via l’assurance-vie

Loger ces titres dans un contrat permet de bénéficier d’une fiscalité avantageuse sur les gains. Le cadre de l’assurance-vie protège vos rendements. L’imposition est différée jusqu’au moment du rachat effectif.

Les produits structurés s’intègrent parfaitement dans une stratégie de succession optimisée pour les bénéficiaires. Ils permettent de transmettre un capital avec des abattements spécifiques. C’est un levier d’efficacité redoutable pour votre patrimoine.

Nous vous invitons à consulter les détails sur la fiscalité produits structurés 2026. Vous y trouverez les barèmes actualisés. Prenez le temps de bien analyser ces paramètres fiscaux.

La diversification face à la volatilité des actions directes

Le produit structuré résiste mieux dans un marché qui fait du surplace ou baisse légèrement. Il offre un coussin de sécurité. Les actions directes, elles, subissent de plein fouet chaque correction boursière.

Ces supports complètent les fonds en euros et les unités de compte traditionnelles avec efficacité. Ils stabilisent votre allocation d’actifs globale. C’est une alternative stratégique pour naviguer sereinement entre rendement et sécurité.

| Critère | Action Directe | Produit Structuré |

|---|---|---|

| Protection capital | Nulle | Garantie ou protégée |

| Gains marché plat | Nuls ou faibles | Coupons prédéfinis |

| Frais | Réduits | Plus élevés |

| Liquidité | Quotidienne | Parfois restreinte |

| Risque émetteur | Nul (titre de propriété) | Réel (défaut bancaire) |

Les points de vigilance pour éviter les mauvaises surprises

Pourtant, tout n’est pas rose. Il existe des zones de risque qu’il faut impérativement surveiller avant de signer.

La rupture de la barrière de protection et ses conséquences

Le franchissement des seuils définit votre sécurité. Si l’indice baisse trop, la protection s’évapore totalement. L’investisseur subit alors la perte réelle du marché sous-jacent.

Analysez bien le risque de perte significative. Une chute de 50% de l’indice peut entraîner une perte équivalente. Cela arrive si la barrière est touchée à l’échéance.

Soyez vigilant sur la perte en capital possible. La barrière de protection reste le danger majeur des fonds à formule. Elle n’est jamais une garantie absolue.

Le risque de crédit lié à la solidité de l’émetteur

Rappelez-vous l’importance de la banque émettrice. Votre produit est une créance sur l’établissement financier. C’est lui qui a créé et structuré l’instrument.

Précisez toujours les conséquences d’un défaut. En cas de faillite de la banque, tout s’écroule. Le remboursement du capital n’est plus garanti du tout par l’émetteur.

Nous conseillons de vérifier la notation de l’émetteur. Sa solidité financière est votre premier rempart. C’est la seule protection contre le risque systémique bancaire.

L’impact des frais et de la liquidité réduite

Identifiez clairement les frais cachés. Les coûts de structuration et de gestion annuelle sont réels. Ils viennent rogner la performance finale de votre produit structuré.

Alertez-vous sur la liquidité disponible. Sortir avant l’échéance peut coûter très cher. Les pénalités ou un marché secondaire peu fluide pénalisent votre capital.

Consultez notre guide sur la liquidité des produits structurés pour comprendre les enjeux. Anticiper votre sortie est une étape indispensable.

Comment sélectionner et loger vos produits structurés ?

Alors voilà, une fois les risques compris, comment faire le bon choix parmi la jungle des offres disponibles ? Ce guide exhaustif explore les produits structurés, détaillant leur fonctionnement, leurs avantages, les différentes familles existantes, et les risques associés. Il fournit également des conseils pour leur intégration dans une stratégie patrimoniale.

L’interprétation des scénarios de marché dans le DIC

Savoir lire le Document d’Informations Clés est un prérequis absolu pour tout investisseur averti. Ce support contractuel contient l’indicateur de risque SRI, un outil indispensable pour évaluer précisément la dangerosité du placement.

Prenez le temps d’analyser les tableaux de performance avec une rigueur chirurgicale. Il faut regarder attentivement les simulations en cas de marché défavorable. Cela permet d’anticiper vos pertes potentielles si le scénario catastrophe se réalise.

En pratique, nous recommandons de croiser les scénarios de marché et l’indicateur de risque. Cette méthode offre un conseil direct pour valider la cohérence du produit avec votre profil de tolérance.

L’impact des dividendes synthétiques sur la performance réelle

Le mécanisme des dividendes est souvent le moteur caché de la structuration financière. Dans de nombreux cas, les indices utilisés ne réinvestissent pas les dividendes perçus afin de financer la protection du capital.

Ce manque à gagner immédiat est, en réalité, le prix contractuel à payer. C’est ce sacrifice de rendement qui permet de bénéficier d’une barrière de protection efficace contre les baisses modérées du marché.

- Indices Price Return vs Total Return

- Financement de la protection

- Impact sur le coupon

- Transparence du DIC

L’importance d’un bilan patrimonial personnalisé à Genève

Nous vous invitons à solliciter l’expertise d’un professionnel avant toute souscription. Un conseiller chez Investissement Suisse saura valider l’adéquation réelle du produit structuré avec vos projets de vie et vos besoins.

Chaque instrument doit occuper une place précise dans votre architecture financière globale. Que vous visiez la préparation de la retraite ou la transmission, l’adaptation aux objectifs personnels est le seul gage de succès.

Sachez que la réussite de votre stratégie dépend d’une analyse transversale de vos actifs. Contactez dès maintenant Investissement Suisse pour réaliser un bilan complet et prendre rendez-vous avec un expert dédié à Genève.

L’intégration de produits structurés au sein de votre allocation permet d’allier protection du capital, visibilité contractuelle et rendement optimisé. En anticipant les scénarios de marché avec nos experts, vous sécurisez votre avenir financier tout en dynamisant votre patrimoine. Saisissez dès maintenant ces opportunités pour bâtir une stratégie robuste et pérenne.