Ce qu’il faut retenir : la liquidité des produits structurés est garantie quotidiennement par l’émetteur, réfutant le mythe des fonds bloqués. Cette flexibilité permet une revente anticipée à la valeur liquidative. L’impact est majeur pour la gestion de trésorerie, d’autant que plus de 90 % des produits sont remboursés par anticipation via le mécanisme automatique de l’autocall.

Plus de 90 % des produits structurés sont remboursés par anticipation via le mécanisme d’autocall, ramenant souvent une maturité de dix ans à moins de vingt-quatre mois. Cette donnée factuelle transforme votre perception de la durée de placement et souligne la fluidité réelle de ces solutions sur le marché secondaire. En parcourant cet article, vous découvrirez comment la liquidité quotidienne et les nouvelles normes bancaires de 2026 sécurisent vos arbitrages. Nous analysons pour vous les mécanismes contractuels qui garantissent la disponibilité de votre capital tout en optimisant le rendement de votre patrimoine financier.

- La réalité de la liquidité des produits structurés en 2026

- 2 mécanismes qui redéfinissent la durée de votre placement

- Pourquoi le marché secondaire est-il le pilier de votre sécurité ?

- L’assurance-vie comme enveloppe de liquidité prioritaire

- 3 critères pour valider l’adéquation de votre investissement

La réalité de la liquidité des produits structurés en 2026

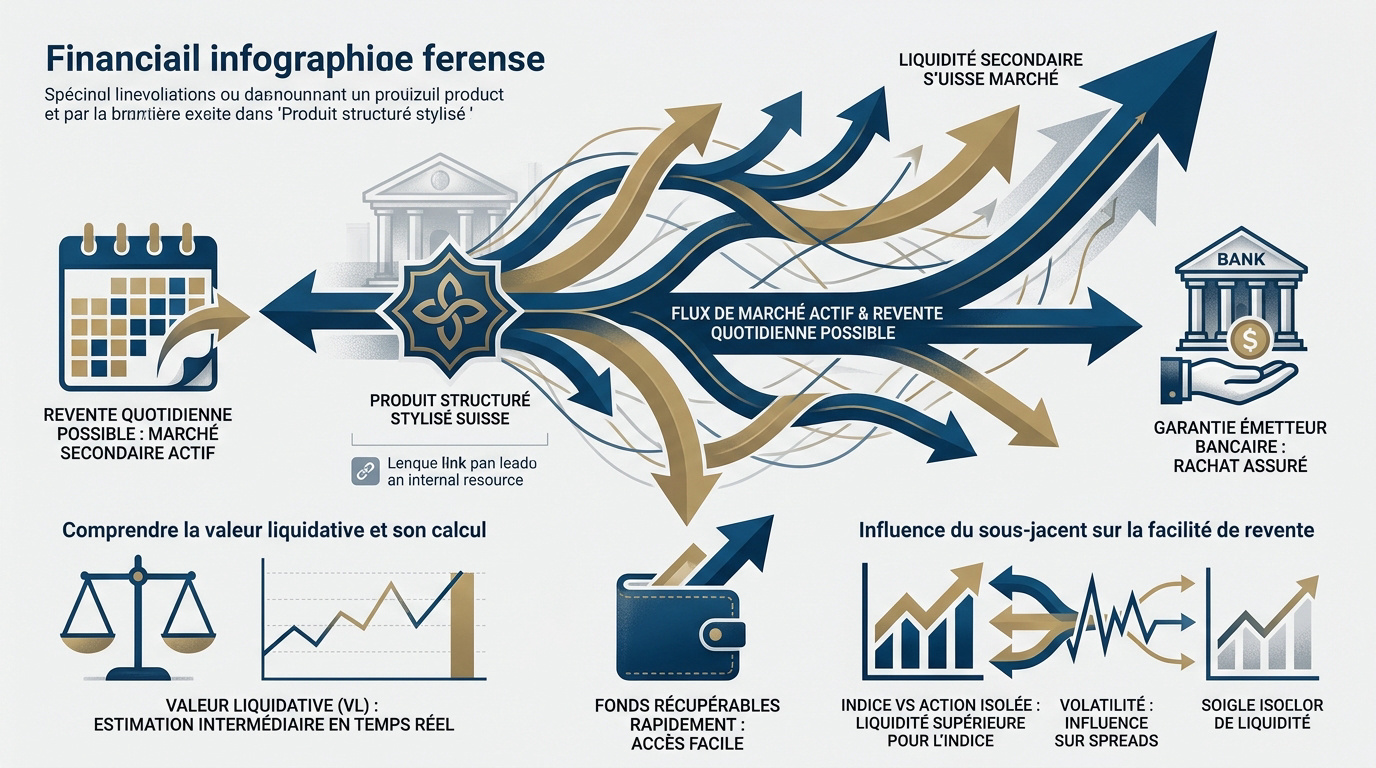

Contrairement aux idées reçues, votre capital n’est pas prisonnier d’un coffre-fort verrouillé jusqu’à l’échéance ; le marché actuel offre une fluidité bien réelle.

Démystification de l’illiquidité contractuelle

La revente quotidienne de vos titres est tout à fait possible. Vous n’êtes jamais prisonnier de votre contrat initial. Le marché secondaire assure justement cette souplesse indispensable.

L’émetteur bancaire joue un rôle central ici. Il garantit le rachat des titres chaque jour ouvré. Cette obligation contractuelle forte sécurise les porteurs de parts. C’est un gage de sérénité.

La liquidité s’avère donc quasi immédiate en pratique. Les fonds sont récupérables rapidement si un besoin urgent survient. Ce point reste souvent méconnu du grand public aujourd’hui.

Comprendre la valeur liquidative et son calcul

La valeur liquidative (VL) définit votre prix de sortie exact. Elle représente le prix de revente à un instant T. Cette valeur fluctue selon les paramètres changeants du marché.

Il faut différencier la VL du remboursement final contractuel. La VL reflète une simple estimation intermédiaire. Elle ne présage pas du gain réel à l’échéance. Le contrat fixe les règles.

Pour optimiser votre stratégie, nous vous conseillons de consulter les opportunités liées au produit structuré suisse. C’est un outil de diversification performant pour votre patrimoine.

Influence du sous-jacent sur la facilité de revente

Comparer un indice majeur comme le CAC 40 et une action isolée est révélateur. L’indice offre toujours une liquidité supérieure. Les volumes d’échanges importants facilitent grandement la cotation quotidienne.

La volatilité impacte directement les spreads, soit l’écart achat-vente. En période de stress, cet écart s’élargit mécaniquement. Cela peut légèrement pénaliser une sortie anticipée. C’est un risque de marché classique.

Le choix stratégique du sous-jacent reste donc une étape fondamentale. Un actif liquide simplifie la gestion globale du produit. C’est un critère de sélection primordial pour tout investisseur averti.

Prenez rendez-vous avec un conseiller de chez Investissement suisse pour un bilan patrimonial complet. Nos experts vous accompagnent pour vos besoins en fiscalité, prévoyance et retraite.

2 mécanismes qui redéfinissent la durée de votre placement

Au-delà de la valorisation quotidienne, c’est la structure même du contrat qui dicte le calendrier réel de votre investissement via des clauses de sortie automatique.

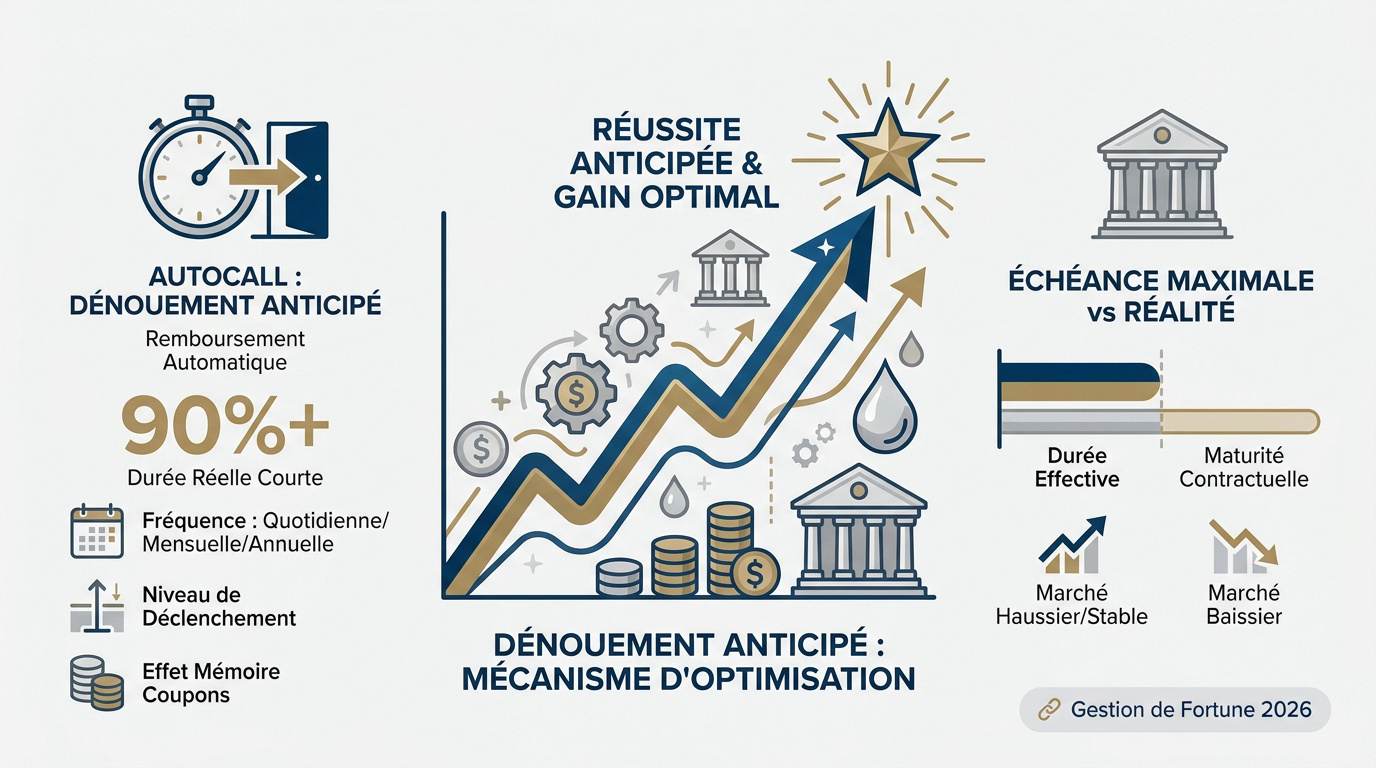

L’autocall ou l’art du dénouement anticipé

Le mécanisme de l’autocall déclenche le remboursement dès que le sous-jacent atteint un niveau prédéfini. L’investisseur récupère alors son capital augmenté des gains accumulés. Cette procédure est totalement automatique et offre une transparence totale sur les conditions de sortie.

La réalité statistique est frappante car plus de 90 % des produits structurés sont remboursés par anticipation. En pratique, la durée de détention réelle s’avère bien plus courte que le maximum contractuel prévu initialement.

- Fréquence de constatation : quotidienne, mensuelle ou annuelle.

- Niveau de déclenchement : barrière d’autocall spécifique.

- Effet mémoire : récupération des coupons des périodes précédentes.

Échéance maximale face à la réalité statistique

Il faut distinguer la maturité contractuelle, souvent fixée à 10 ans, de la durée effective. Les chiffres prouvent qu’un produit dure fréquemment moins de 2 ans. Les statistiques de marché confirment cette rotation rapide.

En marché haussier, le rappel est quasi immédiat dès la première fenêtre. Un marché stable permet un dénouement après quelques années. Seul un scénario baissier prolongé impose de conserver le titre.

Pour intégrer ces solutions dans une stratégie globale, découvrez comment investir vos fortunes en 2026 selon les nouveaux modèles de gestion. Investissement suisse vous accompagne pour calibrer ces durées selon vos besoins de trésorerie.

Pourquoi le marché secondaire est-il le pilier de votre sécurité ?

Analyser maintenant comment les institutions garantissent techniquement cette liquidité.

Engagement de rachat par la banque émettrice

La banque émettrice agit comme teneur de marché. Elle assure une contrepartie permanente pour vos titres. Chaque jour, elle affiche un prix de rachat officiel pour garantir votre sortie.

Mais attention aux turbulences systémiques. En période de crise majeure, la liquidité devient parfois plus tendue. Les spreads s’élargissent alors temporairement. C’est une clause de sauvegarde standard dans les contrats.

| Type d’actif | Liquidité habituelle | Risque en cas de crise | Revente anticipée |

|---|---|---|---|

| Produits Structurés | Quotidienne (émetteur) | Élargissement du spread | Valeur liquidative J |

| Immobilier | Plusieurs mois | Blocage des retraits | Frais de sortie élevés |

| Private Equity | Nulle à faible | Illiquidité totale | Décote majeure possible |

| Actions | Instantanée | Forte volatilité | Prix du marché réel |

Impact de la volatilité sur les frais de sortie

L’élargissement du spread dépend directement de l’agitation boursière. Plus le marché s’agite, plus la sortie immédiate coûte cher. C’est le prix à payer pour obtenir vos fonds sans attendre.

Sortir prématurément quand le sous-jacent baisse valide une perte en capital. Il vaut mieux attendre le dénouement contractuel prévu. La patience est souvent récompensée par les mécanismes de protection.

La revente doit rester une solution d’urgence uniquement. Elle ne doit pas devenir une habitude dans votre stratégie. Votre conseiller Investissement suisse vous aide à arbitrer ce choix complexe.

L’assurance-vie comme enveloppe de liquidité prioritaire

Découvrir pourquoi le choix du support fiscal change radicalement la garantie de récupération des fonds.

Le contrat miroir et la garantie de l’assureur

L’assureur porte seul la responsabilité de la liquidité face à vous. Il a l’obligation légale de racheter vos unités de compte. Ce mécanisme garantit une sortie permanente du support choisi.

Vous profitez d’une double sécurité unique. La solidité de la banque émettrice s’ajoute à la garantie contractuelle de votre assureur. Ce filet de protection robuste transforme l’enveloppe fiscale en un atout patrimonial majeur pour vos placements.

Pour sécuriser vos actifs, nous vous invitons à consulter notre analyse de l’assurance vie Allianz. Ce support illustre parfaitement la gestion rigoureuse des actifs structurés en 2026.

Gestion des arbitrages et impact fiscal

Les modalités de sortie sont d’une fluidité totale. Un simple arbitrage permet de basculer d’un produit structuré vers le fonds euros sécurisé. Cette opération s’effectue rapidement via votre interface en ligne.

La fiscalité devient un levier de performance. Contrairement au compte-titres qui taxe chaque gain immédiatement, l’assurance-vie optimise l’impôt, surtout après huit ans. C’est un avantage comparatif indéniable pour maximiser votre rendement net global.

Anticiper la transmission de votre capital est tout aussi essentiel. Découvrez nos conseils sur l’assurance vie et succession pour intégrer vos produits structurés dans une stratégie familiale globale.

Cet article analyse la liquidité et la durée des produits structurés, en se concentrant sur l’échéance 2026, et démystifie l’idée de leur illiquidité. Pour un bilan patrimonial complet, nos conseillers Investissement suisse vous accompagnent dans l’optimisation de votre fiscalité et de votre retraite.

3 critères pour valider l’adéquation de votre investissement

Cet article analyse la liquidité et la durée des produits structurés, en se concentrant sur l’échéance 2026, et démystifie l’idée de leur illiquidité. Pour sécuriser votre capital, nous préconisons une méthodologie rigoureuse de sélection selon vos besoins.

Analyse de la solidité financière de l’émetteur

Vérifier le risque de crédit est votre priorité absolue. La notation (Rating) de la banque émettrice s’avère capitale pour votre sécurité. Elle garantit la pérennité de votre investissement sur le long terme.

Évaluez l’impact d’un éventuel défaut de paiement. Si l’émetteur sombre, le produit perd immédiatement sa valeur intrinsèque. C’est le risque principal à surveiller de près. Choisissez des institutions solides et reconnues mondialement.

- Notation S&P ou Moody’s

- Taille du bilan de la banque

- Historique de remboursement

Fréquence des dates de constatation du coupon

Expliquons l’avantage des observations rapprochées dans votre contrat. Des dates quotidiennes ou mensuelles augmentent mathématiquement les chances d’autocall. Le produit libère ainsi votre capital bien plus vite.

Comparez systématiquement les barrières de protection proposées. Une barrière basse sécurise votre capital à l’échéance finale. Cela réduit fortement le stress lié à la volatilité des marchés. Le rendement dépend de cet équilibre.

Nous vous invitons à consulter les meilleurs fonds d’investissement en Suisse pour comparer ces structures avec d’autres types de fonds disponibles sur le marché.

Nécessité d’un bilan patrimonial complet

Intégrez toujours le produit structuré dans votre stratégie globale. Il ne doit jamais constituer votre seul actif financier. La diversification demeure, en pratique, la clé indispensable de votre succès futur.

Prenez rendez-vous avec un conseiller de chez nous, Investissement Suisse. Nos experts réalisent votre bilan patrimonial complet pour valider l’adéquation du produit. C’est un accompagnement sur mesure que nous jugeons indispensable.

L’importance du conseil humain ne doit pas être sous-estimée. Un expert décrypte les term-sheets complexes pour vous éviter toute mauvaise surprise. Investissez enfin avec une sérénité totale et une parfaite clarté.

En 2026, la liquidité des produits structurés repose sur l’engagement de rachat quotidien des émetteurs et l’efficacité des mécanismes d’autocall. Optimisez votre stratégie dès maintenant en logeant ces actifs en assurance-vie pour sécuriser vos gains futurs. Maîtrisez votre horizon d’investissement avec sérénité.