L’essentiel à retenir : les fonds structurés constituent une solution d’épargne hybride pilotée par une formule mathématique garantissant une visibilité totale sur les gains. Ce mécanisme sécurise votre capital, souvent jusqu’à une baisse de 40 % du marché, tout en captant la performance boursière. C’est un levier stratégique pour viser des rendements de 5 à 10 % au sein d’un PER.

Les fonds structurés représentent aujourd’hui une part significative de l’épargne moderne, offrant une alternative hybride entre la sécurité des obligations et le dynamisme des marchés boursiers. Comment concilier la recherche de performance avec une protection rigoureuse de votre capital dans un environnement financier incertain ?

De nombreux investisseurs peinent à stabiliser leurs rendements sans s’exposer à une volatilité excessive. Ce guide complet décortique le fonctionnement de ces produits à formule et vous accompagne pour intégrer les fonds structurés avec discernement dans votre stratégie patrimoniale.

- Les fonds structurés pour dynamiser son épargne intelligemment

- Le mécanisme de la double motorisation financière

- 3 catégories de produits selon votre profil de risque

- Avantages patrimoniaux et optimisation via le PER

- Risques et limites de liquidité à surveiller

- 5 critères pour sélectionner le bon support financier

Les fonds structurés pour dynamiser son épargne intelligemment

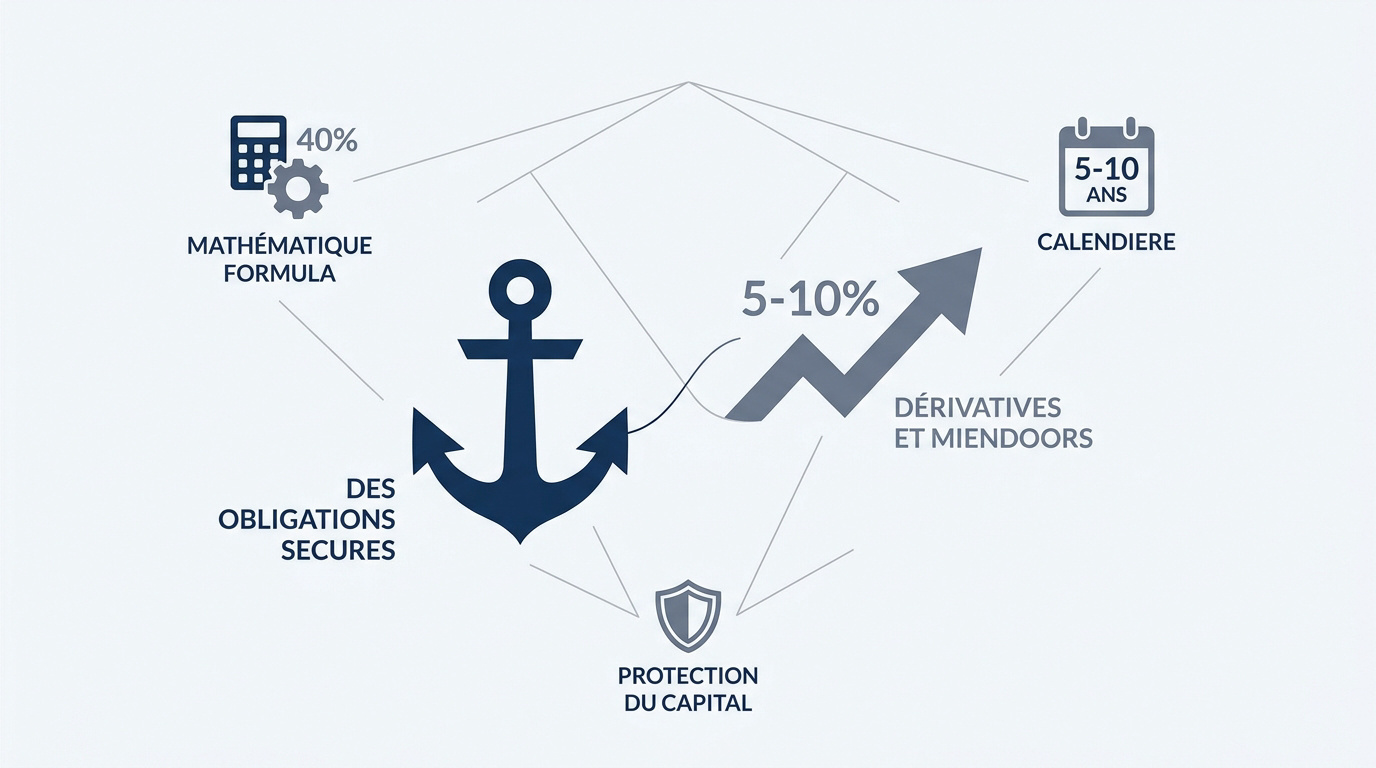

Les fonds structurés combinent obligations sécurisées et produits dérivés pour viser 5 à 10 % de rendement annuel. Le capital est souvent protégé jusqu’à une baisse de 40 % de l’indice sous-jacent, offrant un équilibre entre risque obligataire et performance boursière.

Cette architecture hybride permet de naviguer entre la prudence des taux fixes et l’ambition des marchés actions.

Un placement hybride entre sécurité et rendement

Le fonds structuré s’apparente à une recette financière précise. Il utilise des obligations pour constituer un socle sécuritaire et des options dérivées pour capturer le gain des marchés financiers.

Nous visons ici un objectif de rendement attractif. Le risque est parfaitement connu dès le départ. C’est une alternative sérieuse aux fonds en euros dont la performance dépend d’une formule mathématique.

Découvrez notre expertise sur le Produit structuré suisse | Investissement optimisé & sécurisé. Nous vous accompagnons dans cette démarche.

L’importance de la formule mathématique prédéfinie

La formule définit strictement les gains possibles. Elle est fixée lors de la souscription initiale. Aucun changement n’est possible durant toute la vie du produit financier choisi.

L’échéance finale constitue le moment de vérité. Le calcul s’applique alors au cours de clôture exact. Les scénarios intermédiaires comptent peu pour la protection du capital investi.

Sachez que la clarté du contrat est primordiale pour nous. L’investisseur sait exactement ce qu’il gagne selon l’évolution réelle du marché de référence.

Un horizon de placement à moyen ou long terme

Ces produits exigent du temps pour porter leurs fruits. La durée varie souvent de 5 à 10 ans. Cela permet de traverser sereinement les cycles économiques mondiaux.

Le court terme s’avère dangereux dans cette configuration. Une sortie précoce entraîne souvent des pertes financières. La valeur de marché peut fluctuer fortement avant le terme prévu au contrat.

Patience et stratégie sont les maîtres-mots ici. Ce support complète idéalement une épargne de précaution déjà constituée. Nous recommandons de prendre rendez-vous avec un de nos conseillers de chez Investissement suisse pour un bilan patrimonial complet.

Le mécanisme de la double motorisation financière

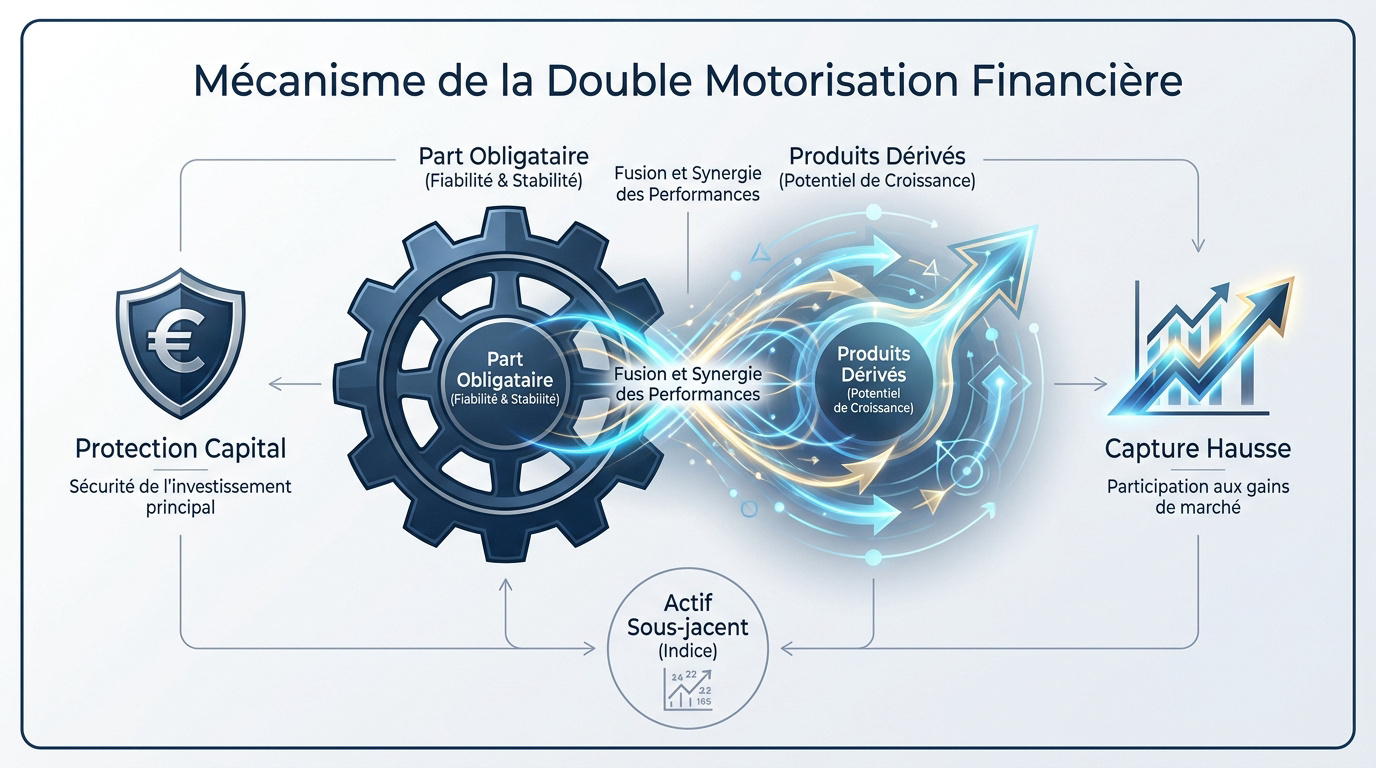

Pour comprendre l’attrait de ces fonds, il faut soulever le capot et analyser leur ingénierie financière unique.

La part obligataire pour la protection du capital

La majeure partie du capital finance des obligations. Ces titres de créance assurent le remboursement final. C’est le moteur de sécurité du produit.

Les intérêts produits par ces obligations servent à autre chose. Ils financent l’achat d’options boursières. C’est un recyclage intelligent des flux financiers.

Sans cette base solide, le risque serait total. L’émetteur garantit ainsi une valeur plancher.

L’usage des produits dérivés pour capter la hausse

Les produits dérivés sont le moteur de performance. Ils permettent de parier sur la hausse d’un indice. Le gain peut être multiplié ou forfaitaire. C’est la partie dynamique du montage.

Le lien avec la bourse est direct. Si l’indice monte, l’option s’active. Le rendement dépasse alors les placements classiques.

C’est ici que se joue le surplus de richesse.

La sélection rigoureuse de l’actif sous-jacent

L’actif sous-jacent est le point de référence. Il peut s’agir de l’Euro Stoxx 50 ou d’un panier d’actions. Son choix est déterminant.

Il faut distinguer l’actif de la règle de jeu. L’indice peut baisser sans que le capital ne soit touché. Tout dépend des barrières fixées.

Consultez notre guide sur Les meilleurs Fonds d’Investissement en Suisse. Ce guide complet explore les fonds structurés, détaillant leur fonctionnement, leurs types, leurs avantages et inconvénients, ainsi que les risques associés pour aider les investisseurs à les maîtriser et les intégrer dans leur stratégie d’investissement.

Nous vous invitons à prendre rendez-vous avec un de nos conseillers chez Investissement suisse pour un bilan patrimonial complet et une analyse de votre fiscalité.

3 catégories de produits selon votre profil de risque

Tous les investisseurs n’ont pas la même tolérance aux secousses, d’où l’existence de trois familles distinctes.

La sécurité totale des fonds à capital garanti

Ici, le risque de perte est nul à l’échéance. Vous récupérez au moins votre mise initiale. C’est idéal pour les profils prudents qui refusent toute érosion de leur épargne.

En contrepartie, le rendement est souvent plus faible. Le potentiel de hausse est plafonné par l’émetteur. La sécurité a un coût sur la performance finale.

Seule la faillite de la banque émettrice reste un danger. C’est le fameux risque de contrepartie, indépendant des fluctuations boursières.

Le compromis des fonds à capital protégé

Ces produits protègent une grande partie du capital. Souvent, la garantie porte sur 90 % de l’investissement. Cela autorise une prise de risque plus audacieuse. Le moteur de performance est plus puissant.

L’investisseur accepte une perte limitée en cas de krach. C’est le format le plus répandu sur le marché. Il équilibre bien les attentes entre rendement et sécurité relative.

- Protection partielle (90-95%)

- Rendement supérieur au garanti

- Risque de perte modéré

Les structures Autocall pour un rendement agressif

Les Autocalls visent des coupons élevés, souvent 8 % par an. Ils peuvent se rembourser par anticipation. La condition est une stabilité des marchés financiers à des dates clés.

Attention, il n’y a aucune garantie de capital. Si l’indice s’effondre sous la barrière, la perte est totale. Ce produit s’adresse aux investisseurs très avertis cherchant du dynamisme.

Les structures Phoenix ou Athena entrent dans cette catégorie. Elles sont nerveuses et très rentables si les scénarios de marché se réalisent.

Ce guide complet explore les fonds structurés, détaillant leur fonctionnement, leurs types, leurs avantages et inconvénients, ainsi que les risques associés pour aider les investisseurs à les maîtriser et les intégrer dans leur stratégie d’investissement. Nous vous invitons à prendre rendez-vous avec un de nos conseillers de chez Investissement suisse pour un bilan patrimonial complet afin d’ajuster votre fiscalité et votre prévoyance.

Avantages patrimoniaux et optimisation via le PER

Au-delà du rendement, ces instruments s’insèrent parfaitement dans une stratégie globale de gestion de fortune.

Diversifier son portefeuille avec des actifs variés

Les structurés donnent accès à des thématiques pointues. Vous pouvez investir sur l’eau ou l’IA facilement. Ce sont des classes d’actifs parfois inaccessibles.

Cela réduit la volatilité de votre patrimoine global. Les comportements divergent des actions classiques. Le risque est mieux réparti géographiquement.

Découvrez comment intégrer le Private Equity | Investissez en entreprises non cotées dans votre stratégie de diversification globale.

L’intégration stratégique au Plan d’Épargne Retraite

Le PER est une enveloppe fiscale idéale pour ces fonds. Les versements sont déductibles de votre revenu imposable. Cela booste immédiatement votre capacité d’investissement. L’horizon long du PER colle au produit.

Les gains sont capitalisés en franchise d’impôt. Vous optimisez la fiscalité de votre future retraite. C’est un levier puissant pour bâtir un capital.

Consultez notre guide Liechtenstein Life 3ème pilier | Avis et guide 2026 pour votre prévoyance.

Une visibilité clara sur les scénarios de gain

La transparence est un atout majeur ici. Vous connaissez les conditions de sortie dès le premier jour. Aucun stress lié aux décisions de gestion.

Les barrières de protection apportent une vraie sérénité. Même si le marché baisse de 20 %, votre gain reste intact. C’est un confort psychologique non négligeable.

Vous pilotez votre épargne avec des chiffres précis. Les probabilités sont mathématiquement définies.

Prenez rendez-vous avec un de nos conseillers Investissement suisse pour un bilan patrimonial complet et optimiser votre fiscalité.

Risques et limites de liquidité à surveiller

Malgré leurs atouts, ces placements comportent des zones d’ombre qu’il faut impérativement maîtriser avant de signer.

Les barrières de protection et seuils de perte

La barrière de désactivation est le point critique. Si l’indice tombe trop bas, la protection s’évapore. Vous subissez alors toute la baisse du marché.

Illustrons cela par un exemple. Avec une barrière à -40 %, une baisse de 39 % ne vous coûte rien. Mais à -41 %, vous perdez 41 % de votre mise. L’effet de seuil est brutal.

Il faut surveiller ce niveau durant toute la vie du produit.

Le coût d’opportunité face aux marchés haussiers

En cas de forte hausse, vos gains sont plafonnés. Si l’indice prend 50 %, vous ne toucherez peut-être que 10 %. C’est le prix de la protection.

Comparer avec un investissement direct est instructif. Le structuré gagne dans les marchés stables. Mais il perd du terrain lors des cycles euphoriques.

| Scénario de marché | Investissement Direct | Produit Structuré |

|---|---|---|

| Hausse forte | Gain illimité | Gain plafonné |

| Hausse modérée | Gain réel | Gain cible |

| Baisse légère | Perte réelle | Capital protégé |

| Krach majeur | Perte totale possible | Perte si barrière franchie |

Les contraintes de revente et la liquidité réduite

Revendre avant l’échéance est souvent une mauvaise idée. La valeur de rachat dépend du marché. Une décote importante est appliquée par la banque.

La liquidité est assurée par l’émetteur, mais à ses conditions. En période de crise, les spreads s’écartent fortement. Vous récupérez moins que la valeur réelle.

Sachez que nous vous invitons à consulter ce guide : La liquidité des produits structurés et leur durée en 2026 –. Contactez Investissement suisse pour un bilan patrimonial.

5 critères pour sélectionner le bon support financier

Pour ne pas se tromper, voici les points de contrôle essentiels à vérifier lors de votre analyse.

Analyser la solidité de l’institution émettrice

La banque garante doit être solide. C’est elle qui assure le remboursement final. Vérifiez son rating auprès des agences spécialisées.

Le risque de contrepartie est souvent sous-estimé. Si l’émetteur fait faillite, la protection du capital disparaît. Choisissez des établissements de premier rang mondial.

Ne vous laissez pas séduire par un rendement trop beau chez un émetteur fragile.

Comprendre les indices à decrement et leurs impacts

Les indices à « decrement » retirent un dividende fixe chaque année. Cela pèse sur la performance de l’indice de référence. C’est un point technique souvent caché dans le DICI. Il faut bien lire les petites lignes.

La performance nette réelle peut en souffrir. Comparez toujours avec un indice classique. Le rendement affiché doit compenser ce prélèvement automatique.

Fiscalité produits structurés 2026 | CTO ou assurance-vie.

Réaliser un bilan complet avec Investissement suisse

Un produit structuré ne se choisit pas seul. Il doit s’intégrer dans votre stratégie patrimoniale. Un expert validera son adéquation avec vos projets.

Prenez rendez-vous avec un conseiller d’Investissement suisse dès maintenant. Nous réaliserons un bilan complet de votre situation. C’est l’assurance d’un placement cohérent et maîtrisé.

Ne lancez rien sans une vision claire de votre fiscalité. Nos conseillers vous attendent pour cet audit gratuit.

Maîtriser les fonds à formule permet de concilier protection du capital et performance boursière au sein de votre PER. En diversifiant vos actifs avec une stratégie mathématique claire, vous sécurisez votre avenir financier dès aujourd’hui. Optimisez votre épargne avec nos experts pour transformer chaque cycle de marché en opportunité durable.