L’essentiel à retenir : l’arbitrage pour 2026 oppose la flexibilité du 3a bancaire à la protection de l’assurance. Le plafond s’établit à 7 258 CHF pour les salariés, avec l’introduction majeure des rachats rétroactifs pour combler vos lacunes passées. Optimisez votre fiscalité en multipliant les comptes pour fragmenter vos retraits et réduire l’impact de la progressivité de l’impôt final.

Le plafond de cotisation pour le pilier 3a en 2026 s’établit à 7 258 CHF pour les salariés affiliés à une caisse de pension, tandis que les indépendants peuvent déduire jusqu’à 36 288 CHF de leur revenu imposable. Cette opportunité fiscale majeure impose pourtant un arbitrage complexe entre la flexibilité totale d’un compte bancaire et la protection structurée d’une police d’assurance. On finit souvent par sacrifier le rendement à long terme par simple méconnaissance des frais de gestion réels.

Nous décortiquons ici les mécanismes de performance et les stratégies de retrait échelonné pour optimiser votre prévoyance retraite en Suisse.

- Comparatif 3ème pilier : arbitrage entre flexibilité bancaire et protection assurantielle

- Performance des placements en titres et maîtrise des frais de gestion

- 3 stratégies d’optimisation fiscale par les déductions et le retrait échelonné

- Comment gérer le retrait anticipé et la sécurité des avoirs de prévoyance ?

- Importance du bilan patrimonial pour une stratégie de retraite cohérente

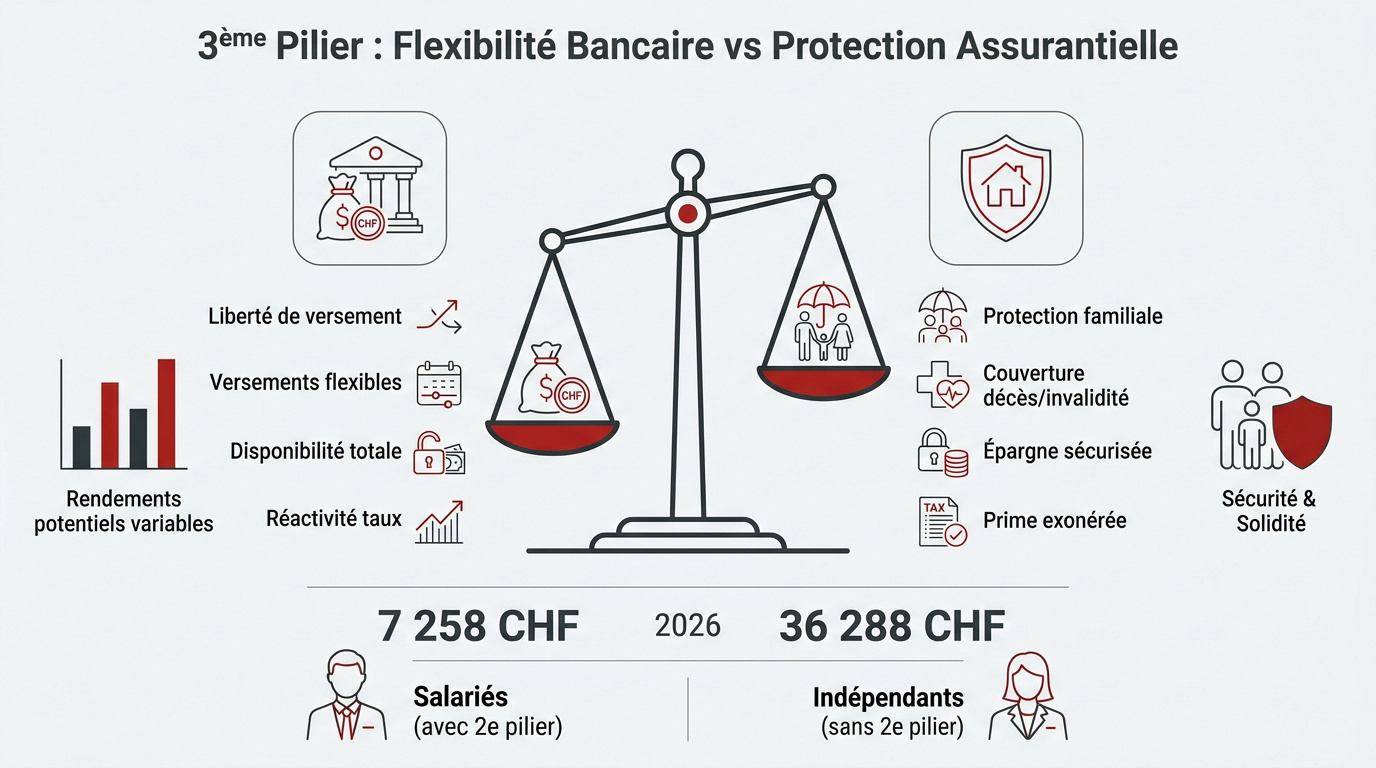

Comparatif 3ème pilier : arbitrage entre flexibilité bancaire et protection assurantielle

Le 3ème pilier 2026 plafonne à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. L’arbitrage oppose la disponibilité totale des fonds bancaires à la couverture décès-invalidité des contrats d’assurance, offrant une liberté de versement totale.

Cet article compare les options de 3ème pilier bancaire et assurantiel pour l’année 2026 en Suisse, en détaillant leurs avantages, frais, rendements et implications fiscales afin d’optimiser la prévoyance retraite.

Liberté de versement et souplesse du compte bancaire 3a

La banque n’impose aucune prime annuelle obligatoire. Vous versez ce que vous voulez selon vos capacités. C’est idéal pour gérer les imprévus financiers.

L’établissement garantit la protection des fonds. Les avoirs sont réactifs face aux taux du marché. Ils restent disponibles pour un achat immobilier sans pénalités majeures.

Nous recommandons d’analyser l’ouverture de compte pour maximiser votre épargne. Cette solution demeure purement financière et transparente.

Couverture des risques et rigueur de l’épargne en assurance

Le contrat d’assurance agit comme un bouclier familial. Il fusionne l’épargne et la couverture décès. Cela sécurise l’avenir de vos proches immédiatement.

| Critère | 3ème pilier bancaire | 3ème pilier assurance |

|---|---|---|

| Obligation de verser | Nulle | Contractuelle |

| Couverture risque | Exclue | Incluse |

| Frais d’entrée | Faibles | Élevés |

| Flexibilité | Totale | Limitée |

| Rendement espéré | Variable | Potentiel élevé |

L’assureur prend en charge vos primes en cas d’incapacité. Cette discipline forcée garantit votre capital retraite. C’est une protection robuste contre les aléas.

Prenez rendez-vous avec un conseiller de chez Investissement suisse pour un bilan patrimonial complet et optimiser votre fiscalité dès maintenant.

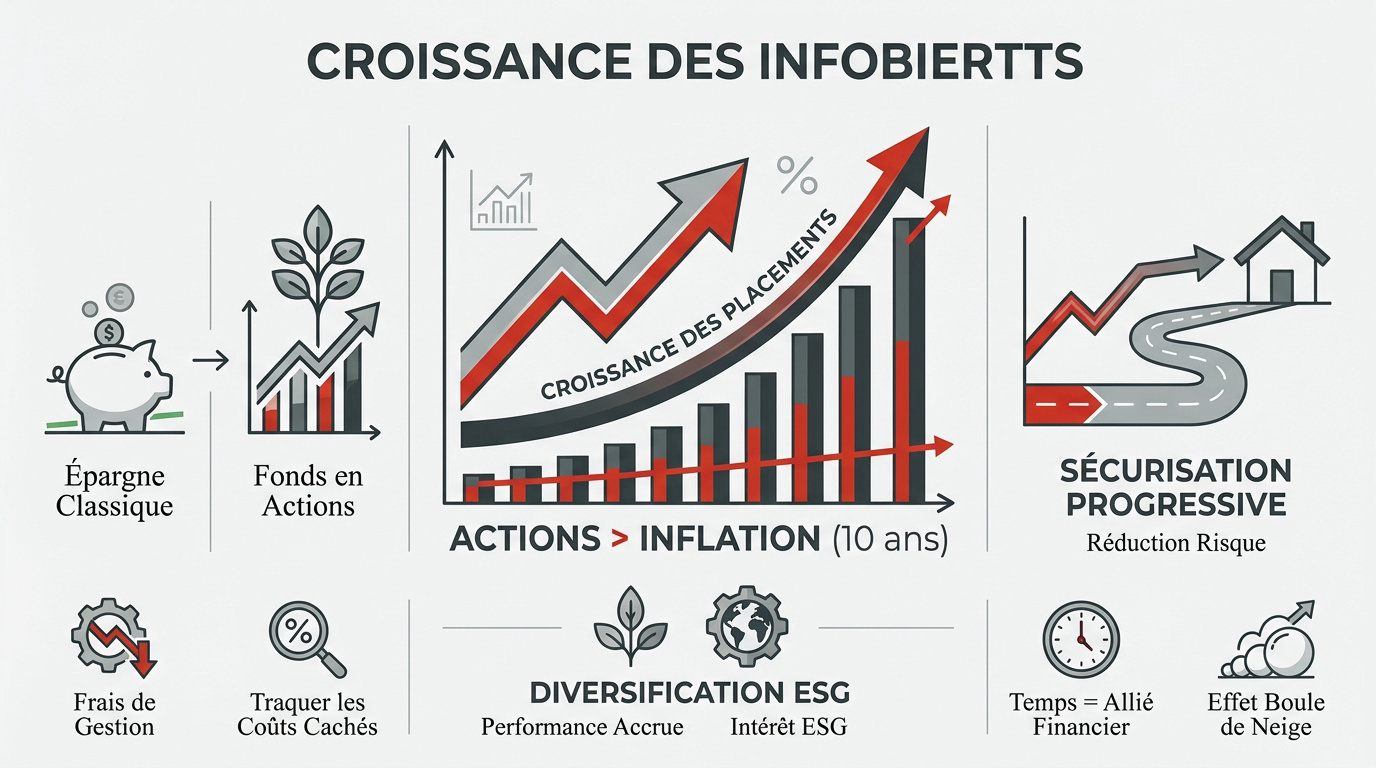

Performance des placements en titres et maîtrise des frais de gestion

Si la structure du contrat compte, la manière dont l’argent travaille à l’intérieur est encore plus déterminante pour votre capital final.

Potentiel de rendement des fonds de prévoyance investis en actions

Le compte épargne classique offre une sécurité apparente mais des rendements limités. Sur dix ans, les actions battent systématiquement l’inflation en Suisse. C’est le moteur de croissance indispensable pour votre épargne.

L’utilisation de fonds de placement permet une exposition stratégique aux marchés financiers mondiaux. Nous préconisons la diversification ESG pour identifier les sociétés pérennes. Cette approche favorise une performance solide et durable.

Nous recommandons une stratégie de sécurisation progressive du capital. On réduit l’exposition aux actions à l’approche de la retraite. Cela protège les gains accumulés pendant des décennies de croissance.

Impact des intérêts composés et vigilance face aux coûts cachés

L’effet boule de neige des intérêts composés transforme radicalement votre prévoyance. Plus vous commencez tôt, plus l’impact est massif. Le temps est votre meilleur allié financier en Suisse.

Soyons clairs sur les frais de gestion. Une différence de 1 % peut détruire 20 % de votre capital final. Il faut traquer les commissions d’acquisition cachées dans les assurances.

Prenez le temps de comparer les projections nettes de frais. Ne regardez pas seulement le rendement brut annoncé. Les coûts réels déterminent votre pouvoir d’achat futur.

Pour sécuriser votre avenir et obtenir un bilan patrimonial complet, nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement suisse.

3 stratégies d’optimisation fiscale par les déductions et le retrait échelonné

Au-delà du rendement financier, le gain immédiat se situe dans votre déclaration d’impôts grâce aux déductions massives autorisées.

Plafonds de cotisation 2026 et déductibilité du revenu imposable

Pour l’année 2026, les montants maximaux restent stables. Les salariés affiliés à une caisse de pension peuvent verser 7 258 CHF. Les indépendants déduisent jusqu’à 36 288 CHF selon leur revenu net.

Consultez les détails sur le plafond 3ème pilier 2026 pour ajuster vos versements. Une analyse rigoureuse de la fiscalité frontaliers 2026 permet de sécuriser vos déductions annuelles sans erreur.

Le cas des frontaliers mérite une attention particulière. Le statut de quasi-résident est souvent requis. Cela permet de déduire les cotisations comme un résident suisse classique.

Stratégie de multiplication des comptes pour réduire l’impôt final

Nous conseillons l’ouverture de plusieurs comptes 3a. L’idéal est d’en posséder au moins cinq. Cela permet d’étaler les retraits sur plusieurs années fiscales consécutives.

La progressivité de l’impôt au retrait est une réalité comptable. Un gros retrait unique coûte cher en taxes. En fragmentant le capital, on reste dans des tranches d’imposition inférieures.

Voici les bénéfices concrets de cette méthode :

- Baisse du taux d’imposition global sur le capital.

- Flexibilité de sortie dès 60 ans pour les hommes et les femmes.

- Optimisation fiscale cantonale selon le lieu de domicile.

Nouveautés sur les versements rétroactifs et rattrapage de cotisations

La possibilité de racheter des années manquantes est désormais possible. Cette réforme change la donne pour les nouveaux arrivants. On peut désormais combler les lacunes de prévoyance passées.

Ces versements réduisent fortement le revenu imposable l’année du versement. C’est un levier puissant pour effacer une grosse dette fiscale. L’impact sur votre charge fiscale est immédiat et massif.

Pour maîtriser votre situation, informez-vous sur la gestion des impôts en retard. Prenez rendez-vous avec un conseiller de chez Investissement suisse pour un bilan patrimonial complet et optimiser votre fiscalité.

Comment gérer le retrait anticipé et la sécurité des avoirs de prévoyance ?

Si le but premier est la retraite, la loi autorise des sorties de secours ou des utilisations stratégiques du capital avant l’heure.

Financement immobilier et avantages du nantissement du 3ème pilier

Le nantissement permet d’utiliser votre capital 3a comme garantie pour une hypothèque. Cette méthode évite de retirer les fonds prématurément. Vous préservez ainsi l’intégralité de vos précieux avantages fiscaux.

L’amortissement indirect via le 3ème pilier s’avère souvent plus rentable que l’amortissement direct. Nous maintenons une dette constante auprès de la banque. Cela permet de maximiser les déductions d’intérêts sur votre déclaration d’impôts.

Ce dispositif concerne exclusivement l’acquisition de votre résidence principale. La loi impose une utilisation pour votre propre usage. Un délai strict de trois ans doit être respecté entre chaque retrait.

Protection des fonds en cas de faillite et ségrégation des actifs

Les avoirs bancaires déposés sur un compte 3a bénéficient d’un statut de créance privilégiée. En cas de faillite de l’établissement, vous êtes protégé. Votre capital passe prioritairement avant les autres créanciers ordinaires.

Pour les fonds de placement, les titres appartiennent légalement au client. Ils ne font pas partie de la masse de faillite bancaire. Ces actifs sont totalement ségrégués et restent votre propriété exclusive en toutes circonstances.

Le système suisse repose sur des régulations bancaires extrêmement strictes. La prévoyance individuelle bénéficie de protections renforcées. Vos économies sont nettement mieux sécurisées que sur un simple compte courant standard.

Conditions de transfert et résiliation des contrats d’assurance mixtes

Résilier une assurance mixte peut engendrer des coûts importants durant les premières années. La valeur de rachat est souvent très faible initialement. Il s’agit d’une perte sèche qu’il faut impérativement anticiper.

Pourtant, le transfert vers une solution bancaire peut devenir rentable sur le long terme. Un rendement supérieur compensera rapidement la perte initiale. Nous recommandons d’analyser les projections nettes de frais avant de décider.

Vous pouvez consulter les conditions de retrait et de transfert pour optimiser votre stratégie. Un bilan patrimonial avec Investissement suisse vous permettra de sécuriser votre avenir financier avec une précision chirurgicale.

Importance du bilan patrimonial pour une stratégie de retraite cohérente

Pour que ces outils soient efficaces, ils doivent s’intégrer dans une vision globale de votre patrimoine et de vos objectifs de vie.

Coordination entre le 2ème pilier LPP et l’épargne privée

Analysez votre certificat de caisse de pension. Ce document révèle souvent des lacunes de couverture importantes. Le 3ème pilier vient combler ces trous pour maintenir votre niveau de vie.

L’interaction avec le 3a est fondamentale pour compenser la baisse du taux de conversion LPP. Une stratégie coordonnée maximise votre capital final. Nous évaluons chaque paramètre avec une précision chirurgicale.

Proposez des rachats LPP coordonnés. C’est une autre manière de réduire l’impôt massivement. Il faut jongler entre les deux piliers pour une optimisation parfaite.

Planification financière pour la retraite anticipée et le mouvement FIRE

Adaptez la stratégie pour une retraite précoce. Le 3ème pilier est le moteur principal du mouvement FIRE. Il demande une rigueur d’épargne et des placements agressifs.

Calculez le capital nécessaire. Il faut viser un taux d’épargne élevé dès le début de carrière. Les intérêts composés feront le reste du travail sur quinze ans.

Voici les piliers du mouvement FIRE :

- Réduction drastique des frais de gestion.

- Diversification mondiale des actifs.

- Optimisation fiscale systématique.

- Réinvestissement automatique des dividendes.

Accompagnement par Investissement suisse pour une gestion sur mesure

Incitez à l’action concrète. Un conseiller d’Investissement suisse analyse votre situation spécifique. Ne laissez pas votre futur financier au hasard ou aux algorithmes.

Présentez la valeur du bilan patrimonial. Nous détectons les frais cachés et les doublons d’assurance. C’est la garantie d’une stratégie de prévoyance robuste et rentable.

Prenez rendez-vous dès maintenant pour sécuriser votre avenir à Genève ou ailleurs. Un expert vous attend pour optimiser votre 3ème pilier. Votre sérénité financière de demain se construit aujourd’hui.

Optimiser votre prévoyance en 2026 exige d’arbitrer entre la flexibilité bancaire et la sécurité assurantielle pour maximiser vos déductions fiscales. Dès aujourd’hui, planifiez vos versements et vos rachats rétroactifs afin de transformer votre fiscalité en capital de croissance. Sécurisez votre futur sereinement grâce à une stratégie sur mesure.