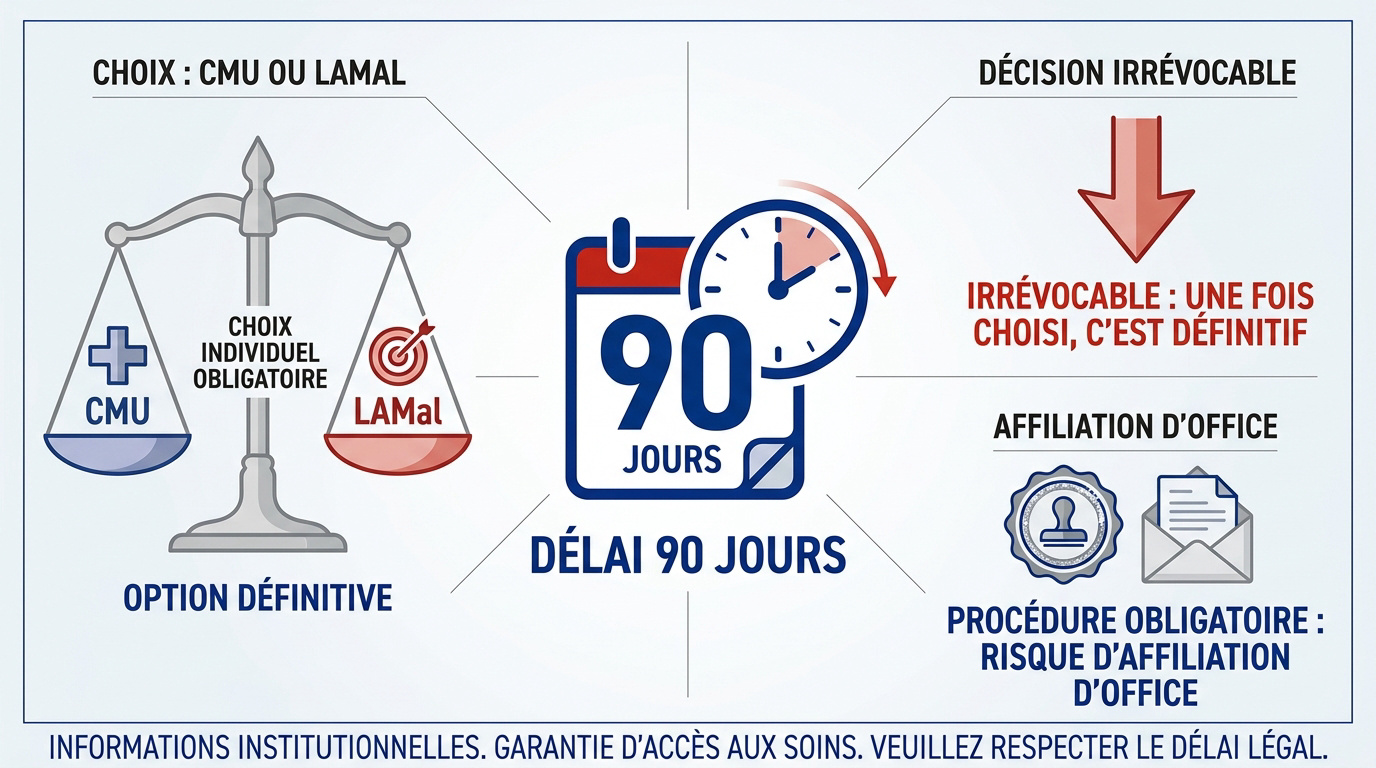

L’essentiel à retenir : vous disposez de 90 jours irrévocables pour choisir entre la CMU (8 % des revenus) et la LAMal (prime fixe). Ce choix stratégique détermine votre accès aux soins helvétiques et votre budget familial à long terme. Un oubli entraîne une affiliation d’office coûteuse, pouvant générer un surcoût annuel de 12 000 francs suisses.

Chaque travailleur frontalier dispose d’un délai de 90 jours après sa prise de poste en Suisse pour exercer son droit d’option, un arbitrage définitif entre le régime helvétique LAMal et la CMU française. Ce choix stratégique influence durablement votre protection sociale et la gestion de votre budget santé pour l’année 2026.

L’absence de démarche formelle déclenche une affiliation d’office dont le surcoût annuel peut atteindre 12 000 francs suisses. Nous décortiquons les mécanismes de ces deux systèmes pour vous garantir une couverture optimale et sécuriser votre trajectoire financière.

- Droit d’option frontalier : choisir son assurance sous 90 jours

- Comparatif 2026 entre le régime LAMal et la CMU française

- Quelles sont les démarches pour valider votre dossier ?

- Évolutions de carrière et impact sur votre stratégie sociale

Droit d’option frontalier : choisir son assurance sous 90 jours

Le frontalier dispose de 90 jours pour choisir entre la CMU (8 % du revenu fiscal) et la LAMal (prime fixe par tête). Ce choix irrévocable conditionne l’accès aux soins en Suisse et l’affiliation d’office en cas d’oubli.

Sachez que la gestion de votre protection sociale est un pilier de votre réussite. Nous vous invitons à agir avec célérité pour sécuriser votre avenir financier.

Le cadre légal franco-suisse et l’irrévocabilité du choix

Les accords bilatéraux entre Berne et Paris interdisent la double affiliation. Chaque travailleur doit formellement exercer son droit d’option. C’est une démarche administrative obligatoire. Elle définit votre régime de protection sociale pour toute votre carrière.

Pourtant, cette décision est définitive et irrévocable. On ne change pas de régime par simple envie. Seuls des événements de vie majeurs permettent de rouvrir ce dossier complexe.

Les risques financiers d’une affiliation d’office tardive

Dépasser le délai de trois mois expose à une sanction lourde. Les autorités suisses procèdent alors à une affiliation d’office. Vous perdez toute liberté de choix sur votre couverture.

Le surcoût annuel peut grimper à 12 000 francs suisses. C’est une perte financière sèche et immédiate pour votre ménage.

Comparez les options d’assurance frontalier 2026 ou le duel CMU vs LAMal pour éviter ces frais.

Note de l’expert : Contactez un conseiller chez Investissement suisse pour un bilan patrimonial complet, votre fiscalité ou votre prévoyance.

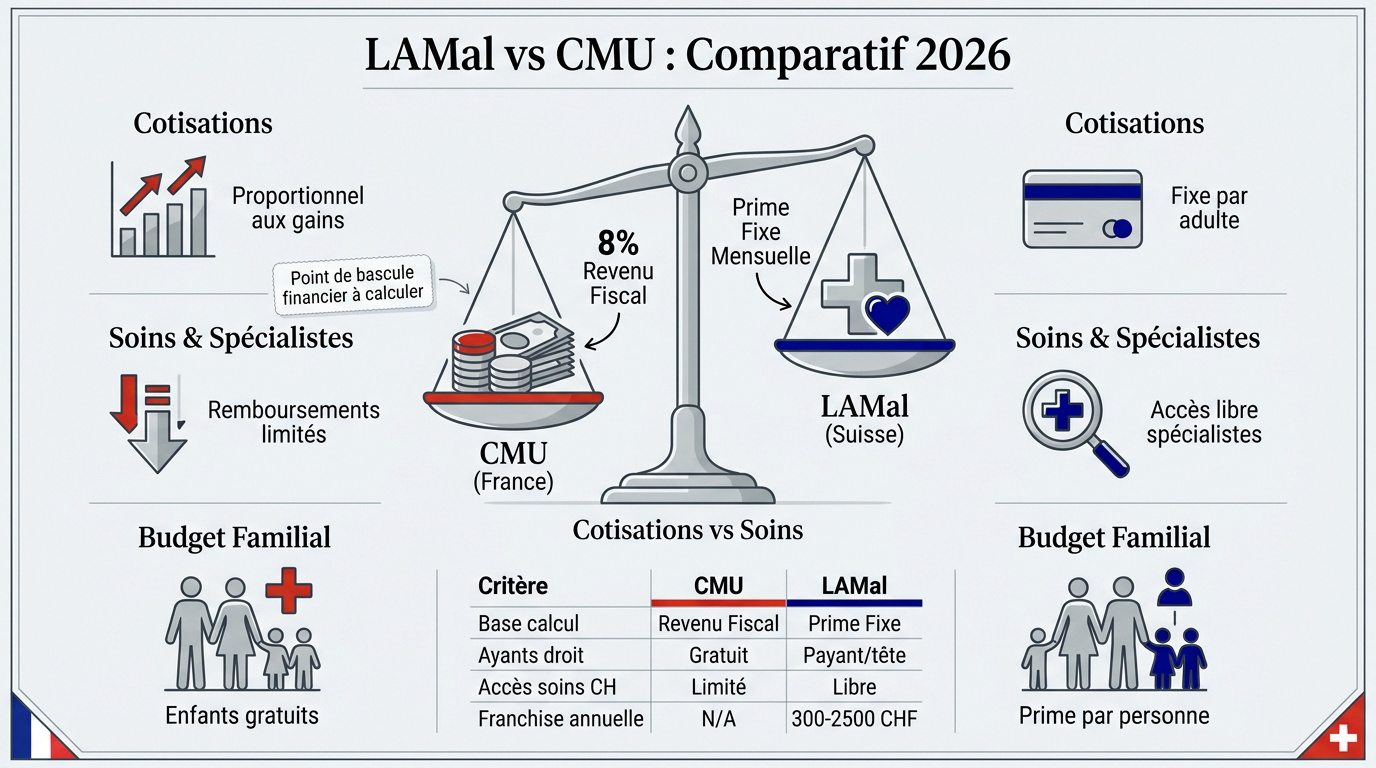

Comparatif 2026 entre le régime LAMal et la CMU française

Après avoir compris l’urgence du calendrier, il faut maintenant peser le poids financier de chaque système sur votre fiche de paie.

Analyse des cotisations selon vos revenus et votre âge

La CMU prélève 8 % de votre revenu fiscal. Plus vous gagnez, plus la facture grimpe. À l’inverse, la LAMal suisse propose une prime mensuelle fixe par adulte, indépendante de votre salaire.

Pour les hauts revenus, la solution helvétique s’avère souvent plus rentable. Chaque foyer doit réaliser une simulation chiffrée pour identifier son point de bascule budgétaire.

Qualité des soins et accès aux spécialistes en Suisse

Choisir la LAMal offre une liberté totale de consultation en Suisse auprès des meilleurs spécialistes. La CMU limite les remboursements aux tarifs français, laissant les dépassements d’honoraires à votre charge.

Consultez notre guide pour comparez vos options de couverture ou découvrez l’assurance LAMal suisse.

Gestion des ayants droit et impact sur le budget familial

En France, vos enfants sont rattachés gratuitement à la CMU. Le système suisse impose une prime individuelle par membre, ce qui peut alourdir la facture totale pour un foyer nombreux.

| Critère | CMU (France) | LAMal (Suisse) |

|---|---|---|

| Base de calcul | 8% du revenu | Prime fixe |

| Ayants droit | Gratuit | Payant par tête |

| Soins en Suisse | Limité | Libre |

| Franchise | Aucune | 300-2500 CHF |

Cet article détaille le droit d’option pour les travailleurs frontaliers en Suisse concernant leur couverture maladie en 2026, soulignant l’importance de choisir entre la LAMal et la CMU dans les trois mois pour éviter une affiliation d’office coûteuse.

Quelles sont les démarches pour valider votre dossier ?

Une fois votre choix arrêté, il reste à affronter la paperasse pour officialiser votre statut auprès des deux pays.

Les étapes clés sur le portail numérique des frontaliers

Le portail en ligne centralise désormais toutes les demandes. Vous devez y créer un compte personnel rapidement. C’est ici que se joue la validation de votre droit d’option.

Préparez une copie nette de votre permis G et de votre contrat de travail. Les documents flous entraînent un rejet systématique du dossier. Soyez vigilant sur la qualité des scans.

Voici les pièces indispensables pour garantir la conformité de votre demande :

- Permis de travail G valide

- Contrat de travail signé par les deux parties

- Justificatif de domicile de moins de trois mois

Le rôle du formulaire E106 dans votre couverture santé

Le formulaire E106 est le pont vital entre l’assureur suisse et la CPAM. Il prouve que vous cotisez en Suisse mais vivez en France. Ce document permet d’obtenir votre carte Vitale. Sans lui, vos soins en France ne sont pas remboursés.

L’assureur helvétique vous envoie ce papier après votre affiliation. Vous devez ensuite le transmettre sans attendre à votre caisse française.

Pour sécuriser votre protection, nous vous invitons à consulter nos guides sur le choix CMU ou LAMal et les spécificités du statut frontalier suisse en 2026.

Évolutions de carrière et impact sur votre stratégie sociale

Le choix initial n’est pas qu’une formalité de début de contrat, il influence votre avenir financier sur le long terme.

Les rares exceptions permettant de modifier votre option

Un changement d’employeur ne suffit pas pour changer d’assurance. C’est une erreur classique des nouveaux frontaliers. Votre option initiale reste active malgré ce nouveau contrat.

Seul un passage par le chômage indemnisé en France peut réinitialiser vos droits. Un déménagement définitif dans un autre pays fonctionne aussi. Ces fenêtres de tir sont extrêmement rares.

Nous vous aidons à comprendre l’impact du chômage frontalier suisse sur vos droits. Certains préfèrent d’ailleurs le statut de quasi-résident suisse selon leur situation fiscale.

Stratégie patrimoniale et bilan social avec un expert

Votre protection santé doit s’intégrer dans une vision globale de votre patrimoine. Les économies réalisées sur les primes peuvent alimenter votre épargne retraite. Chaque franc économisé aujourd’hui compte pour votre futur. Un conseiller spécialisé aide à optimiser ces flux.

Investissement Suisse vous accompagne pour réaliser un bilan patrimonial complet à Genève. Nous analysons votre fiscalité et votre prévoyance avec précision. Prenez rendez-vous pour sécuriser votre trajectoire financière.

Optimisez votre retraite avec un 3ème pilier comparatif détaillé. Prévoyez aussi sereinement votre budget frontalier 2026 grâce à nos outils d’analyse.

Anticipez dès maintenant vos besoins de demain. Nos experts attendent votre appel pour un diagnostic.

Sécurisez votre avenir dès aujourd’hui en exerçant votre droit d’option sous 90 jours pour éviter une affiliation d’office coûteuse. Que vous privilégiez la LAMal pour son accès aux soins helvétiques ou la CMU pour vos revenus, ce choix irrévocable stabilise votre budget 2026. Anticipez cette démarche stratégique pour garantir votre sérénité financière et médicale durable.