L’essentiel à retenir : le financement immobilier suisse repose sur un apport personnel de 20 %, dont 10 % hors LPP, et une solvabilité testée à un taux théorique de 5 %. Cette rigueur garantit votre stabilité financière, limitant vos charges à 33 % du revenu brut. Anticiper ces critères et l’amortissement du deuxième rang sécurise durablement votre patrimoine immobilier.

Le ratio d’endettement hypothécaire en Suisse figure parmi les plus élevés au monde, témoignant d’un marché immobilier aussi dynamique que rigoureux. Pourtant, entre les exigences de fonds propres et les simulations de solvabilité à 5 %, de nombreux acquéreurs voient leur projet s’essouffler face à la sévérité des critères bancaires helvétiques. On finit souvent par sacrifier sa rentabilité fiscale faute d’avoir structuré correctement son prêt entre le premier et le deuxième rang.

Ce guide décortique les mécanismes de l’optimisation hypothécaire pour sécuriser votre financement tout en maximisant vos déductions. Nous allons faire le point sur les stratégies d’amortissement et les structures de taux pour transformer votre acquisition en un patrimoine solide.

- 01. Les piliers du financement hypothécaire suisse en 2026

- 02. Maîtriser la structure entre premier et deuxième rang

- 03. Choisir le taux d’intérêt entre fixe et SARON

- 04. Optimiser l’amortissement pour réduire la charge fiscale

- 05. Anticiper le renouvellement et l’impact de la retraite

- 06. Solutions pour les profils frontaliers et projets écologiques

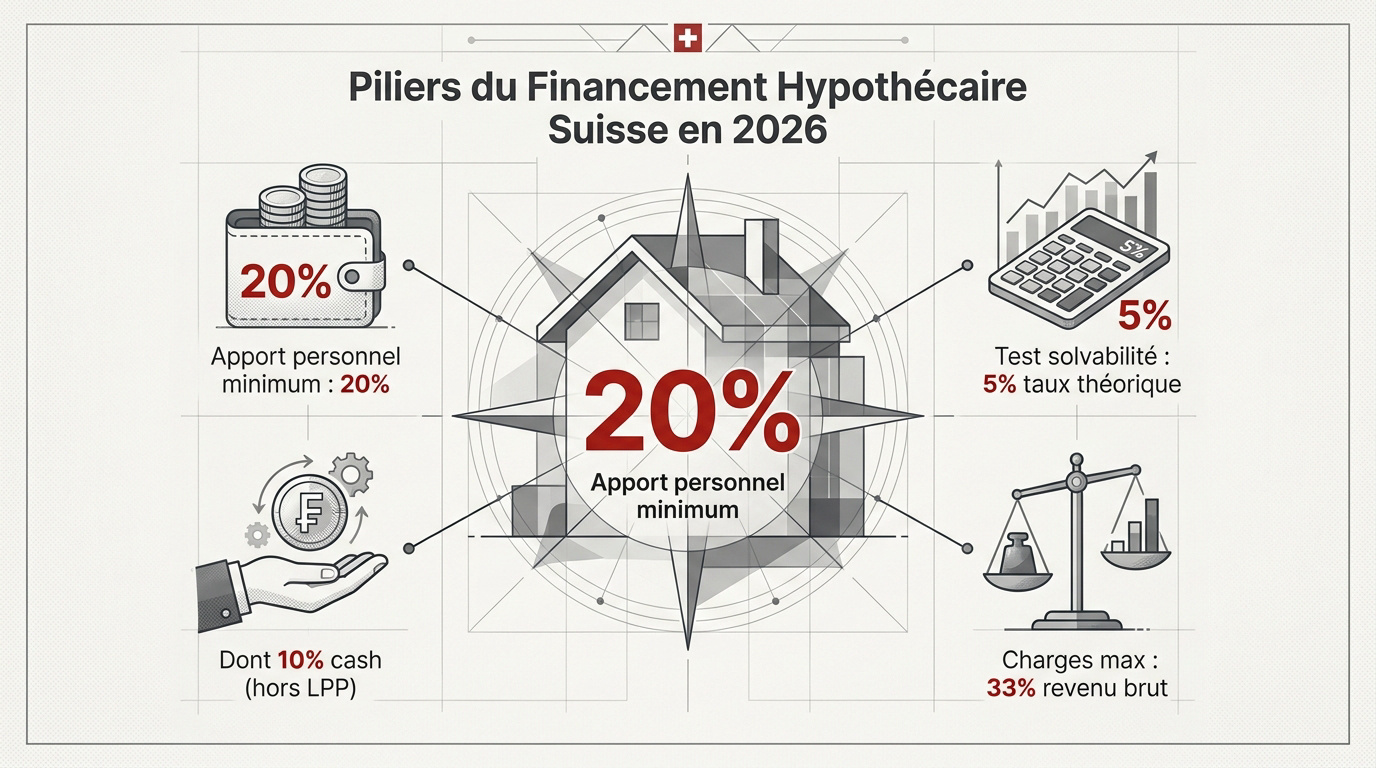

01. Les piliers du financement hypothécaire suisse en 2026

L’apport personnel minimal en Suisse est de 20 %, incluant 10 % de cash hors LPP. Les banques testent la solvabilité à 5 % d’intérêt théorique, limitant les charges à 33 % du revenu brut, base du financement immobilier.

Comprendre ces indicateurs est indispensable pour transformer votre projet en une réalité patrimoniale pérenne et sécurisée.

La règle d’or des 20 % de fonds propres

L’obtention d’un prêt exige 20 % de fonds propres. Ce seuil est le critère critique pour valider votre dossier. Sans cet apport, le projet s’arrête net.

Au moins 10 % doivent provenir de liquidités propres. Le deuxième pilier ne peut couvrir l’entier de l’apport. Les banques contrôlent strictement l’origine de votre épargne.

Découvrez l’ utilisation du deuxième pilier pour l’achat immobilier comme levier financier.

Le test de résistance à 5 % des établissements bancaires

Les banques appliquent un taux théorique de 5 %. Ce calcul simule une sécurité indispensable face aux fluctuations. Il protège votre patrimoine contre une hausse des taux.

Ce test réduit votre capacité d’emprunt réelle. La prudence bancaire écarte les revenus trop justes. La stabilité du système helvétique repose sur ce garde-fou essentiel.

Cette norme reste la référence malgré les cycles du marché immobilier actuel.

La limite des 33 % pour le ratio d’endettement

La banque cumule les intérêts théoriques, l’amortissement et l’entretien. Le total ne doit jamais dépasser un tiers de votre revenu brut annuel. C’est une limite stricte.

Pour un bien d’un million, un revenu de 182 000 CHF est requis. Vérifiez quel salaire est nécessaire pour devenir propriétaire en Suisse selon votre situation.

Cette règle garantit un reste à vivre suffisant. Elle sécurise durablement votre avenir financier.

💡 Note de l’expert : Ce guide aborde l’optimisation du financement hypothécaire en Suisse, couvrant les exigences d’apport personnel, la capacité financière et la fiscalité. Un bilan patrimonial complet est recommandé pour sécuriser votre acquisition.

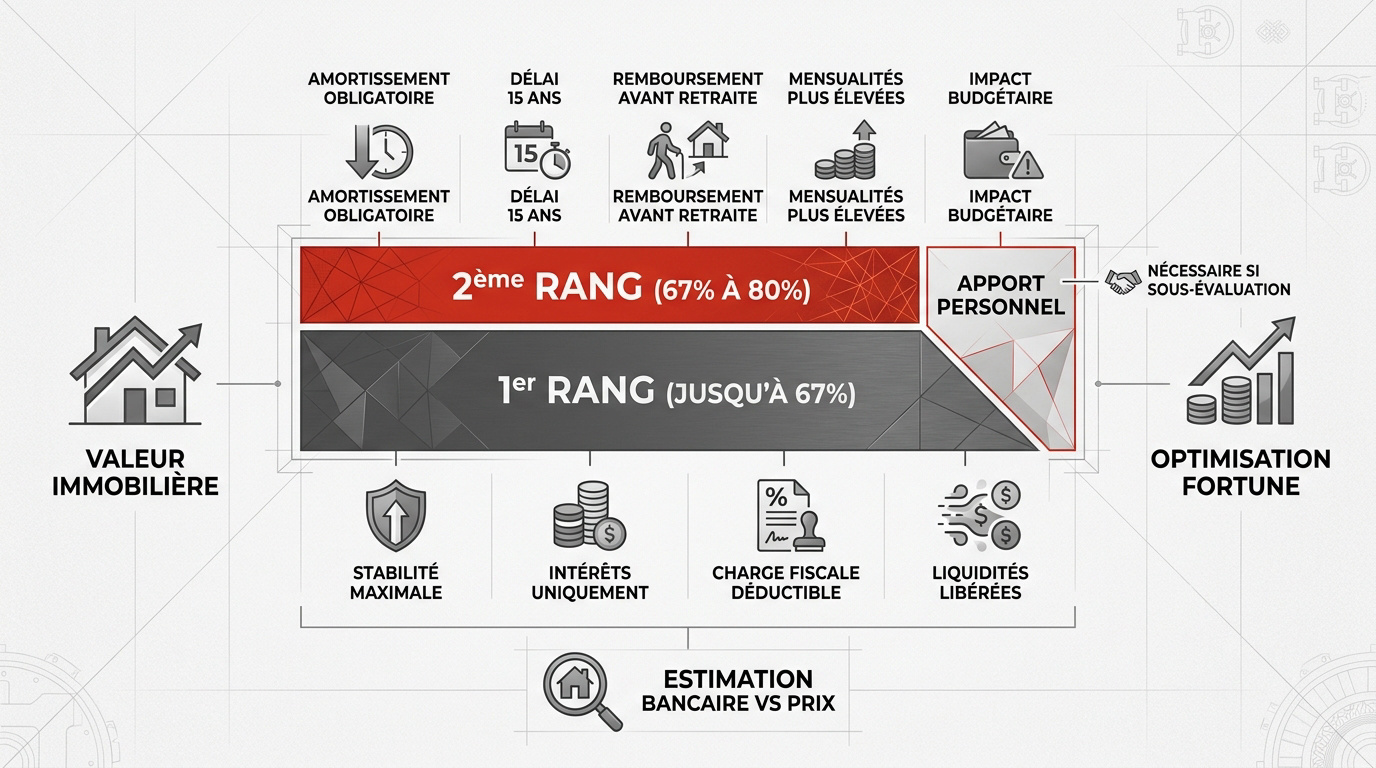

02. Maîtriser la structure entre premier et deuxième rang

Mais au-delà des fonds propres, c’est la répartition de la dette en deux tranches distinctes qui définit votre futur budget mensuel.

Le fonctionnement du premier rang jusqu’à 67 %

Le premier rang couvre 67 % de la valeur de nantissement. Cette part est la plus stable du financement. Elle constitue le socle de votre dette immobilière.

Aucun amortissement n’est obligatoire ici. Vous ne réglez que les intérêts. Cela maintient une charge fiscale déductible avantageuse pour optimiser sa fortune globale en Suisse.

La dette constante libère des liquidités pour d’autres investissements. Pourtant, il faut surveiller l’évolution des taux sur le long terme pour sécuriser votre projet.

Les contraintes de remboursement du deuxième rang

La tranche entre 67 % et 80 % constitue le deuxième rang. Cette partie du prêt est perçue comme plus risquée par les banques prêteuses.

L’amortissement doit s’effectuer sous 15 ans, impérativement avant la retraite. Cela augmente vos mensualités durant les premières années. C’est un effort financier non négligeable à anticiper.

Ce cumul d’intérêts et de capital réduit votre épargne disponible. Planifiez donc précisément votre trésorerie avant de signer votre contrat hypothécaire définitif.

L’impact de l’estimation bancaire sur le nantissement

La banque réalise sa propre estimation, souvent différente du prix de vente. Parfois, cette valeur de nantissement est inférieure au prix payé.

En cas de sous-évaluation, vous devez apporter plus de cash immédiatement. L’écart est alors couvert par vos fonds propres personnels. C’est une surprise souvent désagréable lors des négociations.

Fournissez des comparatifs de ventes locales pour appuyer votre dossier. Justifiez le prix pour sécuriser votre financement immobilier et rassurer votre conseiller bancaire.

Ce guide aborde l’optimisation du financement hypothécaire en Suisse, couvrant l’apport personnel, la capacité financière et la fiscalité. Pour un bilan patrimonial complet, prenez rendez-vous avec un conseiller de chez nous, Investissement suisse.

03. Choisir le taux d’intérêt entre fixe et SARON

Une fois la structure validée, la question du prix de l’argent se pose : faut-il verrouiller un taux ou suivre le marché ? Ce guide aborde l’optimisation du financement hypothécaire en Suisse, couvrant l’apport personnel, la capacité financière, les prêts et l’amortissement.

La sécurité du taux fixe face à l’inflation

Opter pour un taux fixe sur 10 ou 15 ans garantit une protection robuste. Cette solution offre une tranquillité d’esprit totale. Vos mensualités restent identiques, peu importe l’inflation.

Méfiez-vous toutefois des pénalités de résiliation anticipée. En cas de vente, les frais de sortie peuvent être colossaux. C’est le prix de la sécurité. Assurez-vous de conserver le bien sur la durée prévue.

Ce modèle convient aux familles cherchant une prévisibilité budgétaire absolue. C’est le choix de la raison pour dormir sur ses deux oreilles sans craindre les fluctuations du marché financier.

La flexibilité du taux SARON pour les profils avertis

Le taux SARON suit le marché monétaire au jour le jour. Historiquement, c’est l’option la moins chère pour les emprunteurs suisses. Sa structure est transparente et flexible.

Les économies sont réelles, les intérêts étant souvent inférieurs aux taux bloqués. Mais cela exige une surveillance de la BNS. La volatilité est ici le revers de la médaille.

Attention aux hausses soudaines. Si les taux grimpent, votre facture augmente immédiatement. Il faut avoir les reins solides pour encaisser ces chocs sans mettre votre projet en péril.

Stratégies de panachage pour lisser le risque de taux

Diviser le prêt en plusieurs tranches est une stratégie judicieuse. Ne mettez pas tous vos œufs dans le même panier. Mixez les durées pour lisser votre risque.

En décalant les échéances, vous ne subissez pas les taux hauts sur la totalité du capital. C’est une gestion prudente de votre dette hypothécaire. Un rachat d’hypothèque en Suisse peut aussi optimiser vos charges.

Combiner fixe et SARON reste le meilleur des deux mondes. On garde une base sécurisée tout en profitant des taux bas. Cette approche hybride sécurise votre patrimoine.

04. Optimiser l’amortissement pour réduire la charge fiscale

Rembourser sa dette est une vertu, mais en Suisse, cela peut paradoxalement alourdir votre feuille d’impôts. Ce guide aborde l’optimisation du financement hypothécaire en Suisse, couvrant l’apport personnel, la capacité financière, les stratégies d’amortissement et les enjeux fiscaux.

Amortissement direct ou réduction progressive de la dette

Le remboursement mensuel classique réduit votre dette. Chaque versement diminue le capital dû à la banque. Vos intérêts baissent donc mécaniquement chaque mois.

Analyser la perte de déduction fiscale. Moins de dettes signifie moins d’intérêts à déduire de vos revenus. Votre revenu imposable augmente alors. C’est un calcul à faire avec un expert fiscal.

Comparer l’économie d’intérêts et l’impôt supplémentaire. Parfois, rembourser vite coûte plus cher en fiscalité qu’en intérêts bancaires. Bref, tout est question d’équilibre financier global.

Le 3ème pilier pour un amortissement indirect efficace

Le versement s’effectue sur un compte de prévoyance. L’argent est bloqué mais sert de garantie bancaire. Votre dette reste intacte au premier rang.

Mettre en avant le double avantage fiscal. Vous déduisez les cotisations du 3ème pilier et les intérêts hypothécaires. C’est la stratégie idéale pour réduire ses impôts. Consultez le plafond 3ème pilier 2026 pour vos versements.

Préciser les modalités au moment de la retraite. Le capital accumulé rembourse alors le deuxième rang d’un coup. C’est une sortie propre et fiscalement avantageuse.

La gestion de la valeur locative et des déductions

Définir la valeur locative. C’est un revenu fictif ajouté à vos gains réels. Vous payez des impôts sur le loyer que vous ne payez pas.

Lister les frais d’entretien déductibles. Les travaux de rénovation énergétique permettent de baisser la facture fiscale. L’optimisation fiscale passe par une gestion rigoureuse de vos justificatifs.

Évoquer les débats sur sa suppression. Le système pourrait changer vers 2029. Pourtant, pour l’instant, il faut composer avec cette règle helvétique unique.

05. Anticiper le renouvellement et l’impact de la retraite

La fin d’un contrat hypothécaire n’est pas une simple formalité, c’est le moment de remettre votre stratégie à plat.

Négocier son échéance pour éviter les pièges

Le timing est votre meilleur allié. Commencez à scruter le marché 18 mois avant l’échéance. N’attendez pas le dernier moment pour agir.

Faites jouer la concurrence. Les assurances proposent parfois des taux plus bas que les banques. Comparez les offres sans hésiter à demander une nouvelle hypothèque.

Garez-vous des pénalités de sortie. Un changement mal timé peut coûter cher en frais. Soyez donc vigilant sur les clauses de votre contrat actuel.

Adapter les charges lors de la baisse de revenus

Anticipez la baisse de revenus à la retraite. Vos rentes AVS et LPP seront inférieures à votre salaire. Vérifiez que l’hypothèque reste supportable.

| Indicateur | Actif | Retraité | Impact |

|---|---|---|---|

| Revenu brut | 150 000 CHF | 63 000 CHF | -58 % |

| Charges hypothécaires | 25 000 CHF | 25 000 CHF | Stable |

| Taux d’endettement | 17 % | 40 % | Explosion |

| Reste à vivre | 125 000 CHF | 38 000 CHF | Réduction |

Proposez des solutions de remboursement partiel. Utiliser un capital de prévoyance peut alléger les mensualités futures. C’est une étape clé pour sécuriser ses vieux jours.

Le rôle du bilan patrimonial global

Gardez une vision d’ensemble. Votre maison n’est qu’une partie de votre patrimoine. Intégrez la prévoyance et la fiscalité.

Nous recommandons l’accompagnement d’Investissement Suisse. Nos experts sécurisent votre montage financier complexe. La planification est votre meilleure alliée pour éviter des erreurs coûteuses.

Optimisez enfin votre transmission. Pensez à l’avenir de vos héritiers dès maintenant via l’assurance-vie et la succession. Ne laissez rien au hasard.

06. Solutions pour les profils frontaliers et projets écologiques

Enfin, certains profils nécessitent une approche sur mesure, qu’il s’agisse de votre statut professionnel ou de la performance énergétique du bien.

Défis du financement pour frontaliers et indépendants

Les banques scrutent les revenus des frontaliers. Elles surveillent de près les salaires versés en euros. Le risque de change reste un facteur déterminant pour l’octroi du prêt.

Les indépendants doivent fournir des documents précis. Présentez trois bilans comptables positifs au minimum. C’est un parcours plus complexe que pour un salarié. Consultez notre guide pour devenir frontalier suisse en 2026.

La stabilité des revenus est la clé. Préparez un dossier solide et transparent.

Avantages des éco-prêts pour la rénovation énergétique

Les banques proposent des taux préférentiels via les éco-prêts. Les bâtiments certifiés Minergie bénéficient de conditions bancaires avantageuses. C’est une incitation forte pour la transition écologique.

Des subventions cantonales complètent souvent le financement bancaire pour l’isolation. Voici les postes éligibles :

- Isolation thermique

- Pompes à chaleur

- Panneaux solaires

- Fenêtres triple vitrage

La baisse des charges d’entretien compense largement le coût des travaux. L’immobilier durable est rentable.

Sécuriser son avenir avec un accompagnement expert

Investissement Suisse maîtrise les dossiers les plus complexes du marché helvétique. Nous apportons une expertise pointue à chaque étape. Votre projet mérite une attention personnalisée.

Un bilan patrimonial complet est la première étape du succès. Nos conseillers vous guident pour optimiser votre fiscalité et votre prévoyance. Prenez les devants pour votre futur immobilier.

Ne laissez rien au hasard. Contactez-nous pour transformer votre rêve en une réalité financière solide.

Optimiser votre financement immobilier exige de maîtriser l’apport de 20 %, la limite d’endettement de 33 % et l’amortissement fiscal. Anticipez dès maintenant vos démarches pour sécuriser des conditions avantageuses avant toute hausse des taux. Votre patrimoine mérite une structure solide pour garantir votre sérénité future.