L’essentiel à retenir : l’arbitrage entre le Compte-Titres et l’assurance-vie détermine votre performance nette. Si le CTO offre une flexibilité immédiate avec un PFU de 30 %, l’assurance-vie s’impose comme un bouclier fiscal majeur. Elle permet de capitaliser vos gains en franchise d’impôt et de bénéficier, après huit ans, d’un abattement annuel allant jusqu’à 9 200 € pour un couple.

En 2026, la fiscalité des produits structurés reste principalement régie par le Prélèvement Forfaitaire Unique de 30 %, un taux qui s’applique par défaut sur les coupons et les plus-values mobilières. Cette stabilité réglementaire permet aux investisseurs de planifier leurs rendements avec une visibilité accrue, tout en bénéficiant de nouveaux assouplissements concernant l’irrévocabilité de l’option au barème progressif.

Pourtant, une gestion imprécise de vos enveloppes peut lourdement grever votre performance nette au profit de l’administration fiscale. Cet article analyse les spécificités du Compte-Titres Ordinaire et de l’assurance-vie pour vous aider à arbitrer efficacement entre capitalisation et flexibilité immédiate. Nous décortiquons ensemble les leviers d’optimisation pour sécuriser vos gains et structurer durablement votre patrimoine.

- 1. Mécanismes de la flat tax sur le Compte-Titres Ordinaire

- 2. Pourquoi l’assurance-vie reste le cadre fiscal de référence

- 3. Comparatif des enveloppes PER, PEA et contrat de capitalisation

- 4. Pilotage de la performance nette et gestion des sorties

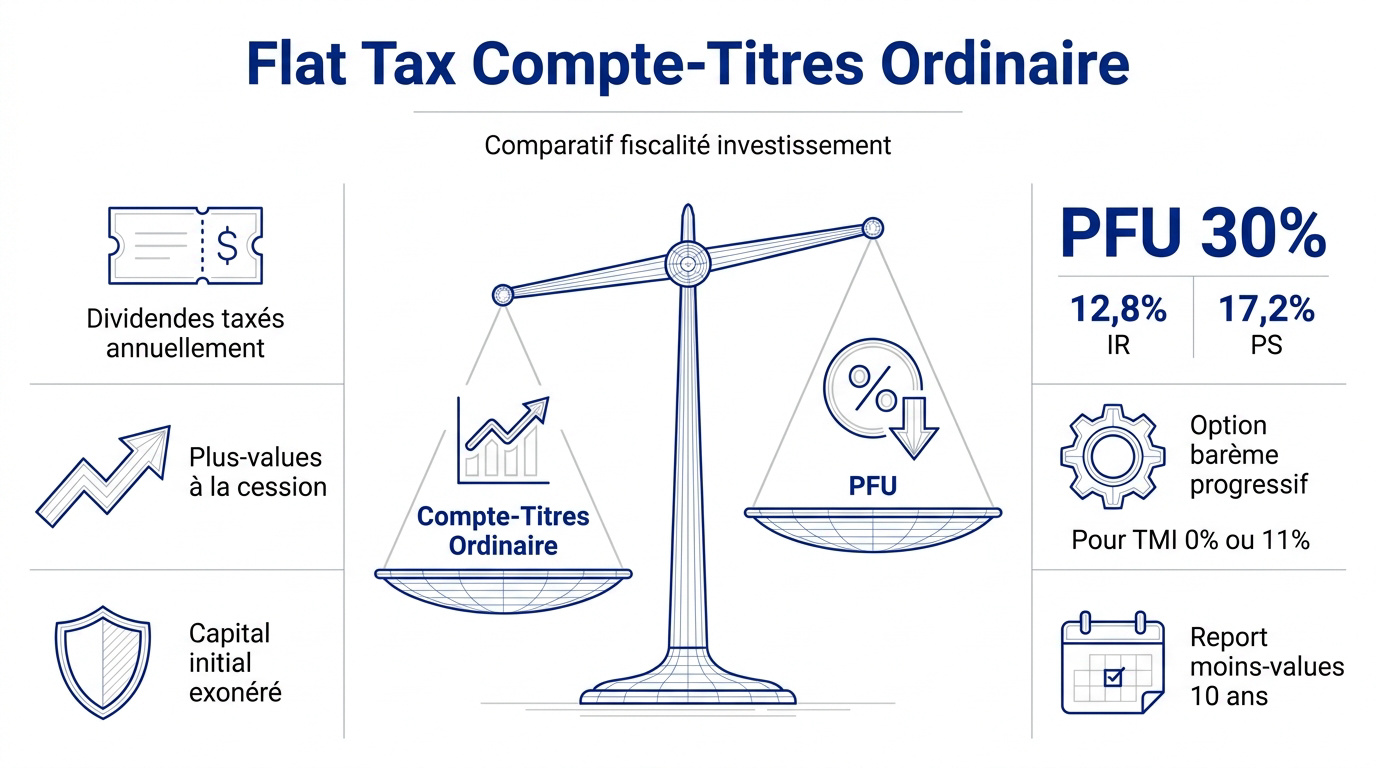

1. Mécanismes de la flat tax sur le Compte-Titres Ordinaire

Le Prélèvement Forfaitaire Unique de 30 % taxe annuellement les coupons et plus-values en Compte-Titres, tandis que l’assurance-vie offre un abattement de 4 600 € après huit ans, optimisant ainsi le rendement net.

Cet article analyse la fiscalité des produits structurés en 2026, en détaillant les régimes applicables aux différentes enveloppes d’investissement comme le Compte-Titres Ordinaire (CTO) et l’assurance-vie, afin d’optimiser l’imposition et les rendements.

Le fonctionnement du Prélèvement Forfaitaire Unique

Le PFU se décompose en deux strates distinctes. Il intègre 12,8 % au titre de l’impôt sur le revenu. Les prélèvements sociaux complètent l’ensemble à hauteur de 17,2 %.

La perception s’opère selon un calendrier précis. Les coupons subissent une taxation annuelle immédiate. Les plus-values sont imposées lors de la cession effective. Seuls les gains nets entrent dans l’assiette.

Le capital initial demeure totalement exonéré. Cette neutralité fiscale protège votre investissement de base.

L’arbitrage vers l’option au barème progressif

L’option au barème s’adresse aux foyers modestes. Elle cible prioritairement les contribuables avec une TMI de 0 % ou 11 %. L’économie d’impôt devient alors palpable.

Attention, les prélèvements sociaux de 17,2 % restent exigibles. L’arbitrage ne modifie que la fraction fiscale du prélèvement. Une simulation rigoureuse s’impose pour valider ce choix.

Cette option autorise la déduction partielle de la CSG. C’est un levier comptable précieux pour réduire votre revenu imposable global.

Traitement des moins-values et report sur dix ans

Les pertes constatées sur vos produits structurés sont imputables. Elles viennent compenser les gains de même nature réalisés au sein du compte. L’assiette taxable s’en trouve mécaniquement réduite.

Le fisc autorise un report des moins-values durant dix ans. Les pertes non absorbées une année s’imputent sur vos futurs profits. Cette règle sécurise la gestion de vos actifs sur le long terme.

Pour approfondir ces stratégies, consultez notre Fiscalité suisse 2026 | guide expert d’optimisation afin de comparer efficacement les différents cadres fiscaux européens.

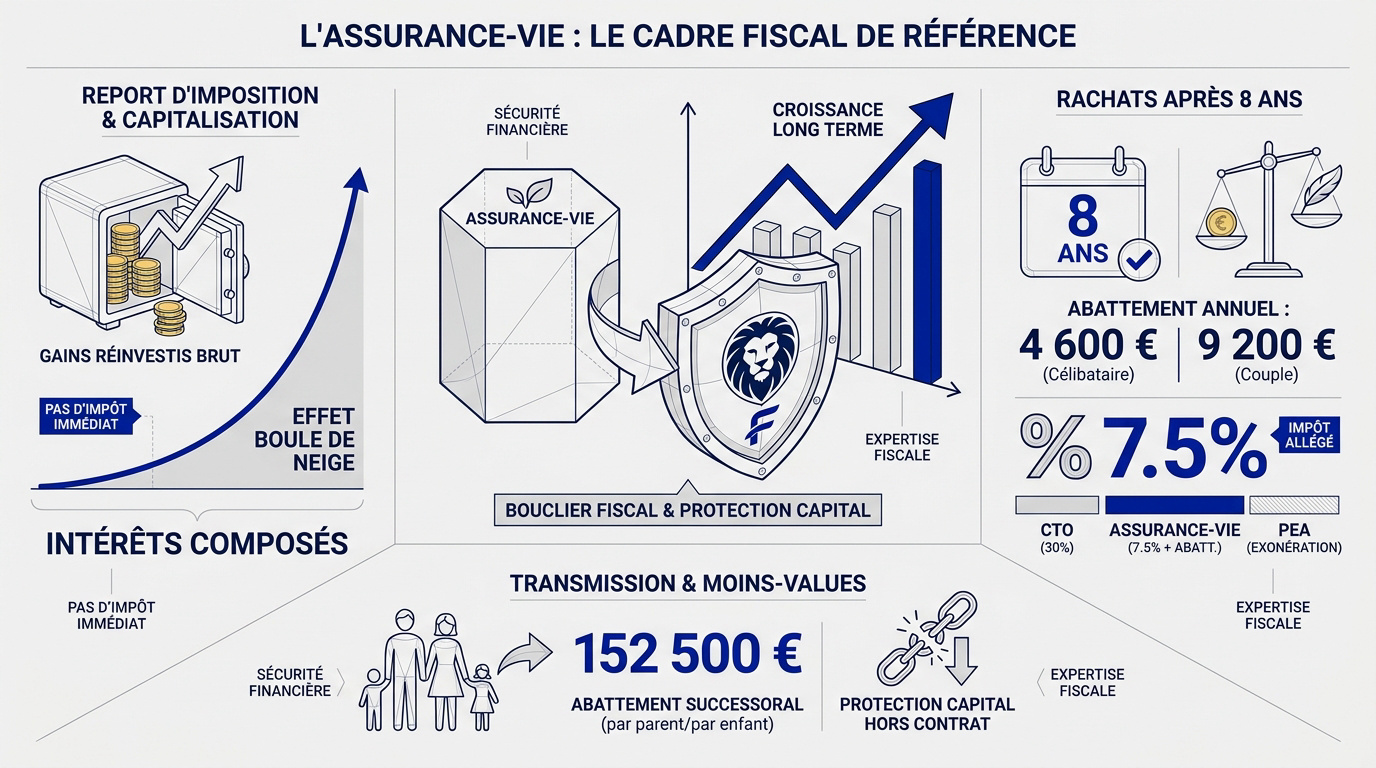

2. Pourquoi l’assurance-vie reste le cadre fiscal de référence

Si le compte-titres brille par sa simplicité, l’assurance-vie s’impose comme un bouclier fiscal bien plus robuste pour la croissance à long terme.

Avantages du report d’imposition et de la capitalisation

L’absence de taxation immédiate constitue un levier majeur. Tant que l’argent reste dans le contrat, aucun impôt n’est dû. Les coupons sont réinvestis bruts sans frottement fiscal.

La capitalisation des gains non taxés booste la performance finale. C’est la force des intérêts composés appliquée aux produits structurés. La différence est flagrante après quelques années de détention.

Consultez notre Analyse assurance vie Allianz : avis et frais réels 2026. Nous détaillons ces mécanismes.

Régime des rachats après huit ans de détention

Les abattements annuels sont particulièrement généreux. Un célibataire bénéficie de 4 600 € de gains exonérés. Pour un couple, ce montant grimpe à 9 200 € chaque année.

Le taux réduit de 7,5 % s’applique au-delà. Il concerne les encours inférieurs à 150 000 € de versements. C’est une fiscalité très allégée pour l’investisseur averti.

| Enveloppe | Taxe sur les gains (0-8 ans) | Taxe après 8 ans | Abattement annuel |

|---|---|---|---|

| CTO | 30 % | 30 % | 0 € |

| Assurance-vie | 30 % | 7,5 % | 4 600 € / 9 200 € |

| PEA | 17,2 % | 17,2 % | 0 € |

Spécificités de la transmission et des moins-values

L’abattement de 152 500 € par bénéficiaire est un atout majeur. Cela concerne les primes versées avant 70 ans. C’est un outil de transmission hors pair pour votre patrimoine.

Les moins-values ne sont pas imputables hors du contrat. Elles se compensent uniquement avec les gains internes. Cette règle impose une vision globale de votre poche financière.

L’assurance-vie protège le capital efficacement. Elle facilite la transmission aux héritiers choisis en optimisant chaque euro transmis.

3. Comparatif des enveloppes PER, PEA et contrat de capitalisation

Au-delà du duel classique entre CTO et assurance-vie, d’autres véhicules financiers comme le PER ou le PEA offrent des opportunités plus ciblées.

Le Plan d’Épargne Retraite et la déduction à l’entrée

Maximisez votre stratégie grâce à l’avantage fiscal immédiat. Les versements volontaires sont déductibles de votre revenu imposable. Cette mécanique génère un gain de trésorerie direct pour les tranches marginales hautes.

Soyez toutefois vigilant concernant la liquidité. Les fonds restent bloqués jusqu’à votre retraite. À l’échéance, le capital et les gains subissent une fiscalité pleine selon votre mode de sortie choisi.

Pour approfondir ce sujet spécifique, consultez notre analyse : Fiscalité retraite frontalier 2026 | réforme avis. Cet article analyse la fiscalité des produits structurés en 2026, en détaillant les régimes applicables aux différentes enveloppes d’investissement comme le Compte-Titres Ordinaire (CTO) et l’assurance-vie, afin d’optimiser l’imposition et les rendements.

Contrat de capitalisation pour les particuliers et les sociétés

Le contrat de capitalisation partage une fiscalité des rachats identique à l’assurance-vie. Pourtant, la transmission diffère radicalement. Elle suit scrupuleusement les règles de la succession classique sans bénéficier d’abattements spécifiques.

Pour les sociétés à l’IS, la taxation forfaitaire annuelle repose sur le TME. Cet outil s’avère performant pour la gestion de trésorerie long terme. Les entreprises y trouvent un intérêt réel et structurant.

Concernant les professions libérales, le régime fiscal appliqué reste très proche du modèle des particuliers.

Les contraintes d’éligibilité au sein du PEA

Les produits structurés souffrent d’une inadaptation chronique au PEA. Les critères d’éligibilité sont extrêmement stricts. La majorité des sous-jacents utilisés ne respectent pas les quotas européens imposés par la loi.

Les restrictions sur les émetteurs sont également sévères. Le risque de requalification fiscale demeure réel. Nous préconisons de privilégier le compte-titres pour loger ces titres spécifiques.

Le PEA reste donc souvent marginal pour cette classe d’actifs complexe.

4. Pilotage de la performance nette et gestion des sorties

Choisir la bonne enveloppe est un premier pas, mais maîtriser le timing et le type de produit finalise l’optimisation de votre rentabilité.

Arbitrage entre structures Phoenix et Athéna

Il faut différencier les mécanismes de gains. Le Phoenix distribue des coupons mémorisables périodiquement. L’Athéna vise une plus-value unique lors du dénouement final du produit financier.

Conseiller selon l’objectif est essentiel. Pour des revenus réguliers, le Phoenix en CTO est simple. Pour une capitalisation maximale, l’Athéna en assurance-vie est imbattable. Le choix dépend de votre besoin de cash-flow.

Voici les points clés :

- Avantages Phoenix: revenus réguliers, effet mémoire

- Avantages Athéna: gain final fort, simplicité fiscale

Impact financier et fiscal d’un rachat anticipé

Analyser la baisse de valorisation est primordial. Sortir avant l’échéance peut coûter cher. Le prix du marché ne garantit pas le capital avant le terme fixé.

Intégrer les frais de transaction est nécessaire. Les pénalités de sortie anticipée réduisent le rendement net. Il faut aussi compter avec la perte des avantages fiscaux temporels.

La liquidité est assurée par l’émetteur, mais le prix dépend des conditions de marché instantanées.

Accompagnement pour un bilan patrimonial sur mesure

Inciter à l’action personnalisée permet de sécuriser vos gains. Chaque situation fiscale est unique. Un expert peut identifier des leviers d’optimisation insoupçonnés pour votre patrimoine.

Proposer un rendez-vous avec Investissement suisse est la solution. Nos conseillers réalisent des bilans complets. Nous couvrons la prévoyance, la retraite et l’investissement. Prenez les devants pour sécuriser votre avenir financier.

Maîtriser la fiscalité des produits structurés en 2026 exige d’arbitrer entre l’immédiateté du CTO et la capitalisation protectrice de l’assurance-vie. Optimisez dès maintenant vos rendements nets en sécurisant vos abattements futurs pour transformer vos gains bruts en patrimoine pérenne. Votre stratégie fiscale d’aujourd’hui forge votre prospérité de demain.