L’essentiel à retenir : la rente AVS maximale atteindra 2 520 francs mensuels en 2026 pour une carrière complète. Pour sécuriser votre avenir, anticipez l’analyse de votre certificat LPP et optimisez vos rachats volontaires afin de combler vos lacunes de prévoyance. Agissez dès maintenant pour bénéficier d’une déduction fiscale immédiate et garantir votre niveau de vie futur.

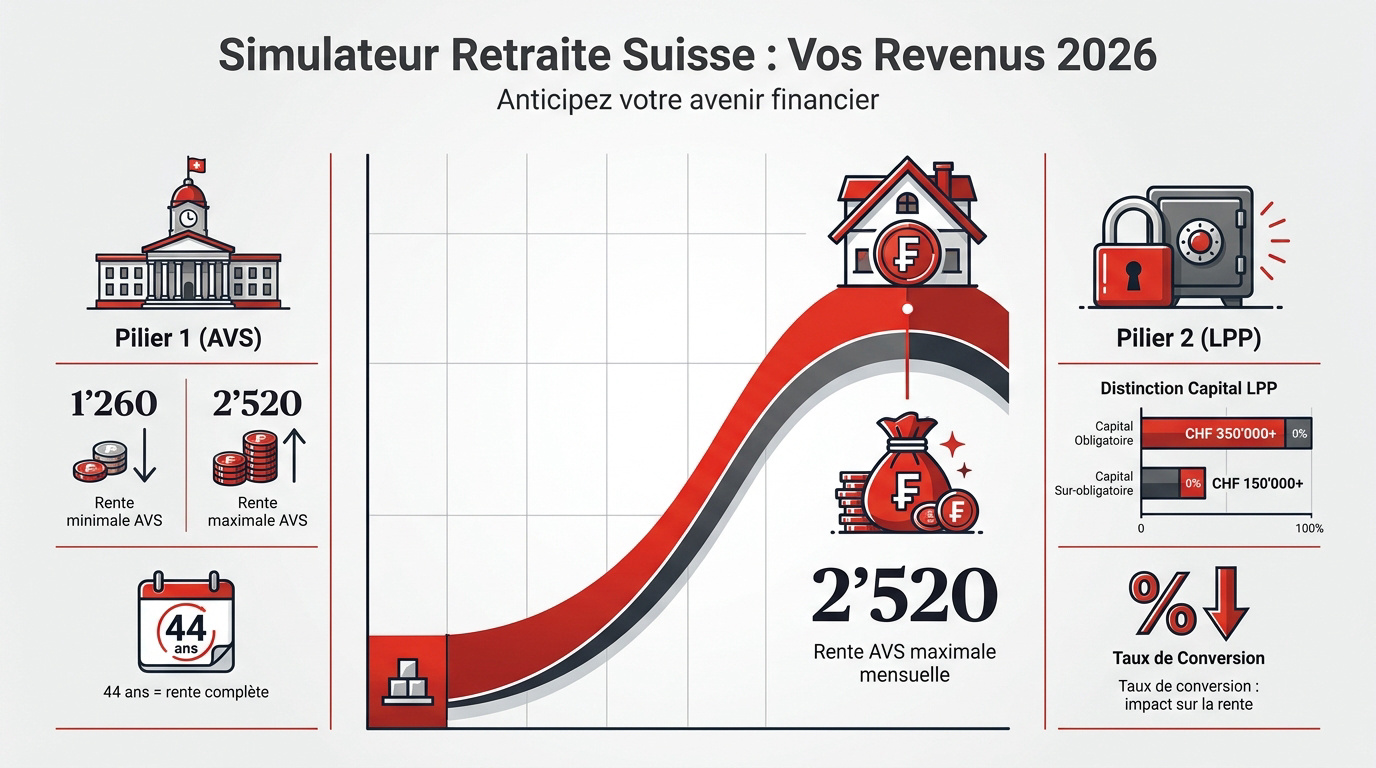

La rente AVS maximale atteindra 2 520 francs mensuels en 2026, mais ce montant exige une carrière complète de 44 ans sans la moindre lacune de cotisation. Comment pouvez-vous garantir le maintien de votre niveau de vie actuel face aux exigences rigoureuses du système de prévoyance helvétique ?

L’absence de visibilité sur vos futurs revenus peut lourdement pénaliser votre sécurité financière lors de votre cessation d’activité. Cet article vous explique comment utiliser un simulateur de retraite suisse pour optimiser vos rachats LPP et arbitrer efficacement entre rente et capital, afin de sécuriser votre avenir avec autorité.

- Utilisation d’un simulateur de retraite suisse pour anticiper vos revenus en 2026

- Stratégies de valorisation pour combler vos lacunes de prévoyance

- Arbitrage entre rente viagère et versement de capital

- Planification personnalisée pour les frontaliers et carrières mixtes

Utilisation d’un simulateur de retraite suisse pour anticiper vos revenus en 2026

La rente AVS maximale 2026 atteint 2 520 francs mensuels pour une carrière complète de 44 ans. L’optimisation passe par l’analyse du certificat LPP et le rachat de cotisations pour combler les lacunes liées au temps partiel, selon les barèmes de l’AVS.

Anticiper sa fin de carrière exige une rigueur mathématique absolue. Un simulateur de retraite suisse pour 2026 est proposé pour calculer les rentes AVS et LPP, optimiser les rachats et aider au choix entre rente ou capital, afin de planifier la retraite sereinement. Voici les leviers pour maîtriser votre futur financier.

Premier pilier AVS : barèmes et années de cotisation

La rente individuelle AVS oscille entre des limites strictes. La minimale s’établit à 1 260 francs tandis que la maximale culmine à 2 520 francs mensuels.

Le droit à une rente complète exige 44 années de cotisation. Chaque année manquante ampute votre pension de 2,3 %. Une carrière incomplète réduit irrévocablement votre niveau de vie futur.

13ème rente AVS : calcul, montant et versement. Nous recommandons de vérifier vos extraits de compte.

Deuxième pilier LPP : décryptage du certificat de prévoyance

L’analyse de votre certificat LPP révèle votre capital accumulé. Il faut impérativement distinguer la part obligatoire de la part sur-obligatoire pour évaluer votre liberté financière.

Le taux de conversion joue un rôle déterminant. Ce pourcentage transforme votre capital en rente annuelle. Un taux faible impacte directement le montant versé chaque mois.

Taux conversion lpp 2025 – Calcul rente – Investissement Suisse. Prenez rendez-vous pour un bilan patrimonial complet.

Stratégies de valorisation pour combler vos lacunes de prévoyance

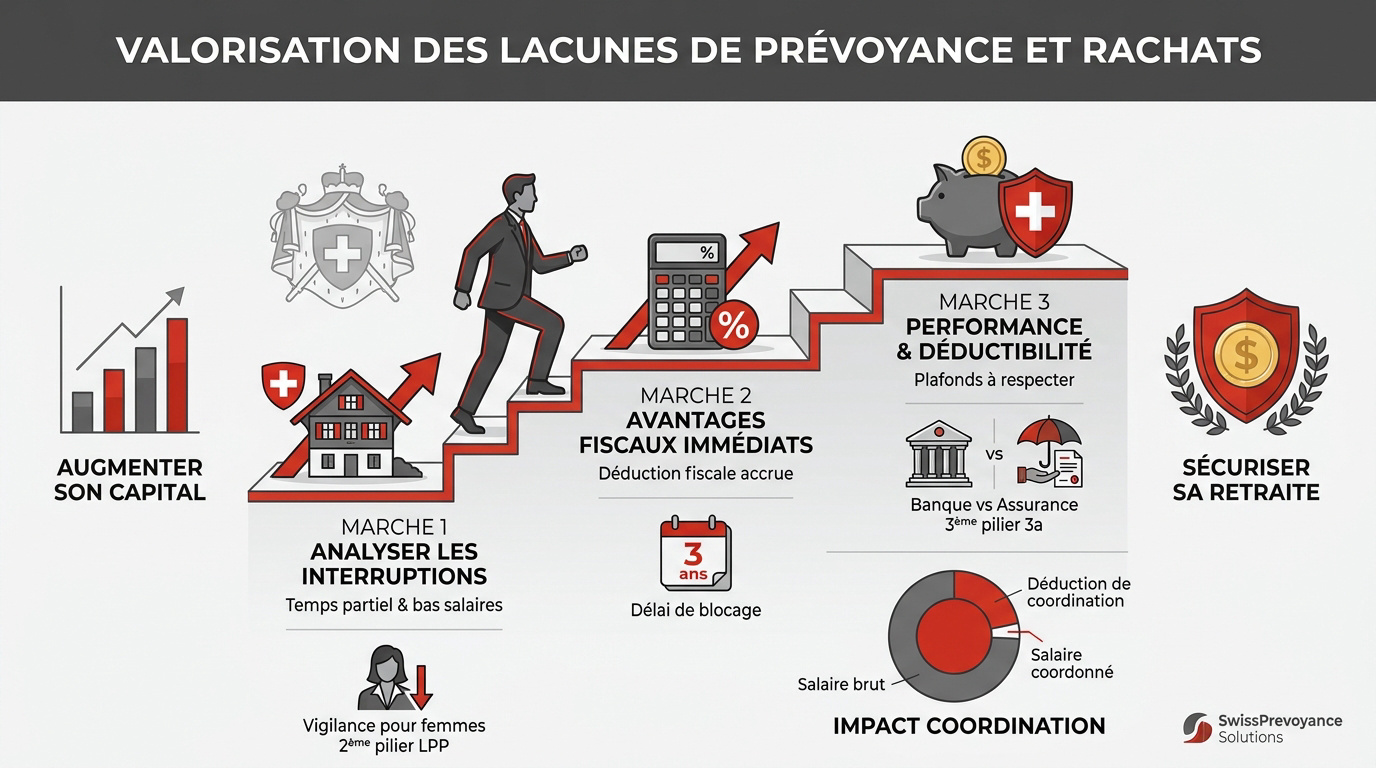

Après avoir estimé vos droits de base, il faut identifier les trous dans la raquette pour agir efficacement.

Analyse des interruptions de carrière et du temps partiel

Évaluez l’impact de la déduction de coordination. Elle pénalise souvent les bas salaires ou le temps partiel. Vos cotisations LPP sont calculées sur le salaire coordonné uniquement. C’est un point de vigilance majeur pour les femmes.

Chiffrez la perte pour une année manquante. Le manque à gagner se cumule jusqu’à la fin de vie. Une simulation précise permet de mesurer ce déficit réel.

Avantages fiscaux des rachats volontaires dans la LPP

Présentez la déduction fiscale immédiate. Les rachats volontaires diminuent votre revenu imposable. C’est un levier puissant pour épargner tout en payant moins d’impôts.

Rappelez le délai de blocage. Vous ne pouvez pas retirer ce capital avant trois ans. Anticipez donc vos besoins de liquidités.

Consultez notre guide : Rachat 2ème pilier | Optimisez votre fiscalité en 2026.

Performance et déductibilité du troisième pilier 3a

Comparez les banques et les assurances. Le choix dépend de votre besoin de protection ou de rendement. Les solutions bancaires offrent souvent plus de flexibilité.

Mentionnez les plafonds de déduction. Pour 2026, respectez les limites fixées par l’administration fédérale. C’est une épargne privée indispensable.

Découvrez les détails : Prévoyance Suisse – 3 Piliers et Retraite 2026 | Guide.

Un simulateur de retraite suisse pour 2026 est proposé pour calculer les rentes AVS et LPP, optimiser les rachats et aider au choix entre rente ou capital, afin de planifier la retraite sereinement. Prenez rendez-vous avec un de nos conseillers de chez Investissement suisse pour un bilan patrimonial complet.

Arbitrage entre rente viagère et versement de capital

Le moment venu, une décision irrévocable s’impose : faut-il privilégier la sécurité mensuelle ou la possession du capital ?

Garanties de revenus à vie face au risque de longévité

La rente viagère offre une sécurité financière absolue. Elle tombe chaque mois, quoi qu’il arrive sur les marchés. C’est une tranquillité d’esprit inestimable pour de nombreux retraités suisses.

Mais la flexibilité fait défaut. Une fois lancée, vous ne pouvez plus modifier le montant. L’inflation peut aussi grignoter votre pouvoir d’achat réel au fil des décennies.

Alors, voici les points forts à retenir :

- Sécurité financière garantie à vie.

- Absence totale de risque de gestion.

- Protection du conjoint survivant.

Liberté de gestion et enjeux de la transmission patrimoniale

Le retrait en capital LPP exige une analyse fiscale rigoureuse. Le versement est taxé à un taux préférentiel mais immédiat. Il faut impérativement prévoir cette sortie de trésorerie importante. C’est une étape souvent sous-estimée.

La transmission constitue un avantage majeur. Le capital restant appartient à vos héritiers directs. Contrairement à la rente qui s’éteint généralement avec le bénéficiaire.

| Critère | Rente Viagère | Capital LPP |

|---|---|---|

| Sécurité | Élevée | Risque de gestion |

| Fiscalité | Taxée comme revenu | Taxe unique |

| Transmission | Limitée | Totale |

| Flexibilité | Nulle | Élevée |

Un simulateur de retraite suisse pour 2026 est proposé pour calculer les rentes AVS et LPP, optimiser les rachats et aider au choix entre rente ou capital, afin de planifier la retraite sereinement.

Planification personnalisée pour les frontaliers et carrières mixtes

Pour ceux qui travaillent d’un côté de la frontière et vivent de l’autre, les règles du jeu changent radicalement.

Coordination des droits entre la Suisse et la France

Le cumul des trimestres est automatique. Vos années en France comptent pour le droit à la retraite suisse. Mais elles ne gonflent pas le montant helvétique.

L’imposition dépend de votre résidence fiscale. Votre lieu de vie détermine où vous payez vos impôts. C’est un point crucial pour votre revenu net final.

Consultez notre dossier dédié : Retraite suisse : guide AVS et LPP pour frontaliers. Un simulateur de retraite suisse pour 2026 est proposé pour calculer les rentes AVS et LPP, optimiser les rachats et aider au choix entre rente ou capital, afin de planifier la retraite sereinement.

Importance d’un bilan patrimonial avec Investissement suisse

Une analyse complète est indispensable. Un conseiller identifie vos lacunes spécifiques. Il optimise votre fiscalité globale avant qu’il ne soit trop tard pour agir.

Prenez rendez-vous dès maintenant. Contactez nos experts à Genève pour un bilan sur-mesure. Préparez votre avenir sereinement avec un accompagnement professionnel et humain.

- Bilan patrimonial complet

- Optimisation fiscale des rachats LPP

- Stratégie de 3ème pilier personnalisée

Optimisez dès maintenant vos rentes AVS et LPP pour 2026 en utilisant notre simulateur de retraite suisse. Identifiez vos lacunes de prévoyance, arbitrez entre capital et rente, et déclenchez des rachats volontaires stratégiques pour maximiser votre futur pouvoir d’achat. Sécurisez votre liberté financière et agissez aujourd’hui pour bâtir une retraite sereine et performante !