Ce qu’il faut retenir : des milliards de francs dorment sur des comptes de libre passage en raison de transitions professionnelles mal gérées. Pour récupérer gratuitement ce capital, sollicitez la Centrale du 2e pilier ou la Fondation institution supplétive. Regrouper ces avoirs permet d’éviter que les frais administratifs et l’inflation ne grignotent votre épargne, tout en optimisant votre future retraite.

On estime que plusieurs milliards de francs dorment actuellement sur des comptes de libre passage non réclamés en Suisse. Cette situation prive de nombreux travailleurs d’un capital pourtant essentiel pour leur future retraite.

Le problème réside souvent dans l’oubli de transférer ses avoirs lors d’un changement d’employeur ou d’un départ à l’étranger. Cet article vous guide à travers sept étapes gratuites pour identifier votre capital et optimiser la procédure récupération avoirs LPP oubliés afin de sécuriser votre patrimoine financier.

- Pourquoi vos avoirs LPP sont-ils souvent oubliés ?

- 7 étapes pour localiser gratuitement votre capital 2e pilier

- Comment maximiser le rendement des fonds retrouvés ?

- Stratégies pour sécuriser votre prévoyance sur le long terme

Pourquoi vos avoirs LPP sont-ils souvent oubliés ?

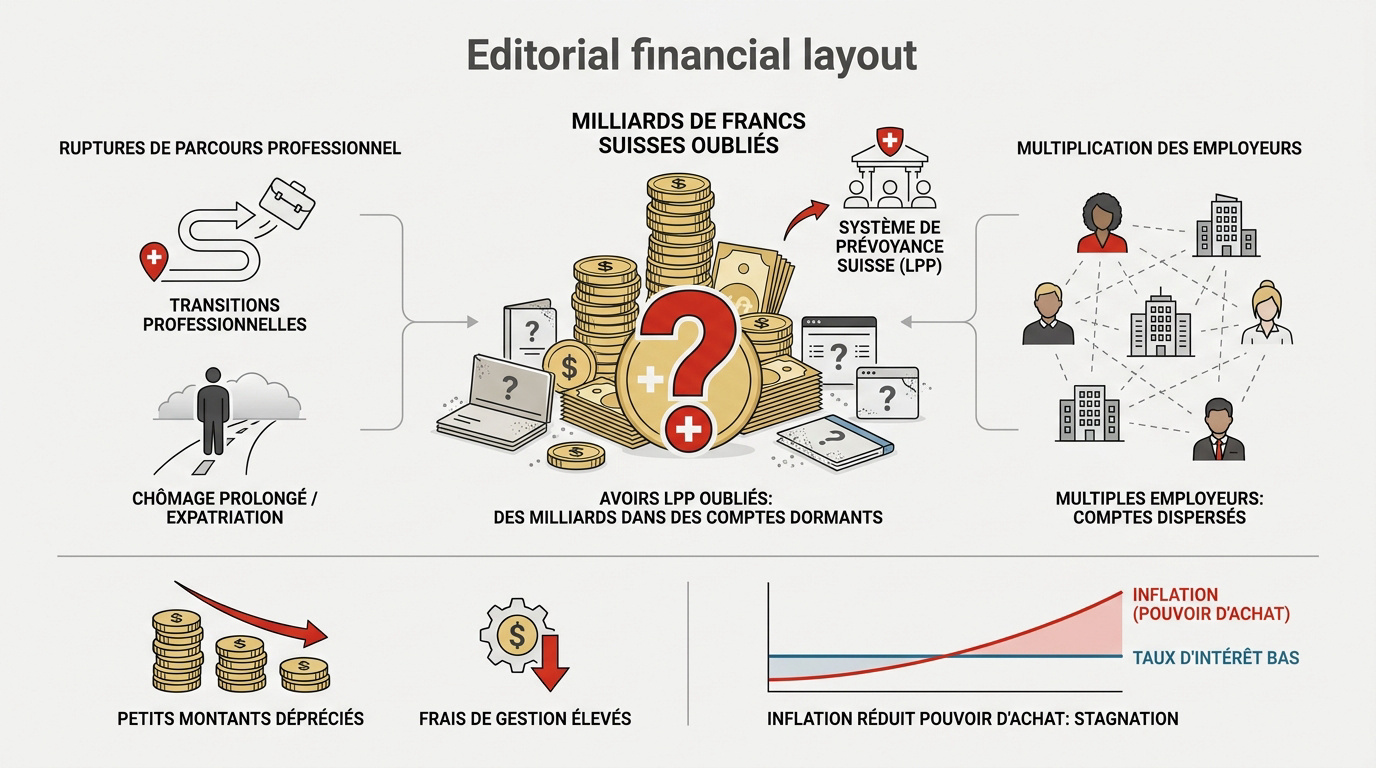

En Suisse, des milliards de francs dorment sur des comptes de libre passage oubliés. La Centrale du 2e pilier et l’Institution supplétive centralisent les recherches gratuites pour identifier ce capital perdu lors de transitions professionnelles, transféré automatiquement vers des structures de maintien.

Le mécanisme des comptes de libre passage

Si vous ne transmettez aucune directive à votre ancien employeur, vos fonds quittent la caisse de pension active. Ils atterrissent alors sur un compte de libre passage. C’est une sécurité légale automatique pour protéger votre prévoyance.

La caisse active gère vos cotisations actuelles. Le compte de maintien, lui, conserve simplement vos anciens avoirs sans nouvelles entrées.

Les ruptures de parcours professionnel en cause

L’expatriation ou une période de chômage prolongée brisent souvent le suivi administratif. On oublie alors de transférer son capital. C’est la cause principale des avoirs dits en déshérence en Suisse.

Multiplier les employeurs augmente aussi les risques d’éparpillement. Chaque changement nécessite une annonce précise à la nouvelle caisse. Sans cela, la trace du 2ème pilier se perd rapidement.

La dépréciation silencieuse des petits montants

Les petits avoirs subissent des frais de gestion fixes assez lourds. Sur un compte inactif, ces coûts grignotent votre capital chaque année. C’est une perte sèche pour votre future retraite.

De plus, les taux d’intérêt sur ces comptes stagnent souvent au minimum légal. Sans gestion active, l’inflation réduit progressivement votre pouvoir d’achat réel. Il faut agir vite.

💡 Note de l’expert : Pour éviter que votre épargne ne s’évapore, nous vous invitons à réaliser un bilan complet. Prenez rendez-vous avec un de nos conseillers chez Investissement Suisse pour un bilan patrimonial ou un point précis sur votre fiscalité et votre retraite.

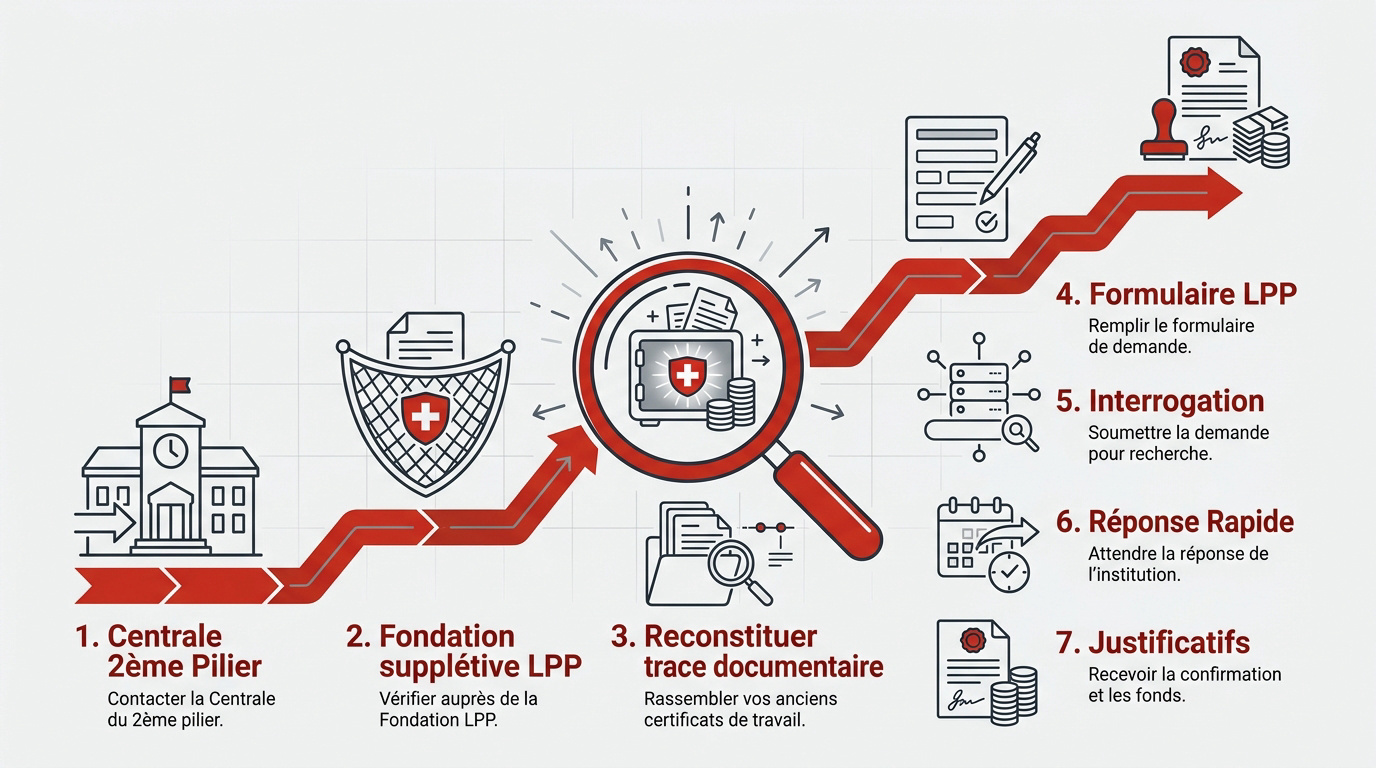

7 étapes pour localiser gratuitement votre capital 2e pilier

Pour récupérer cet argent, il existe des procédures simples et surtout gratuites qu’il convient d’activer méthodiquement.

Solliciter la Centrale du 2e pilier

La Centrale du 2e pilier sert d’organe de liaison entre les institutions et les assurés. Elle centralise toutes les demandes de recherche. C’est votre point d’entrée officiel et gratuit.

Remplissez simplement un formulaire en ligne. L’organisme interroge ensuite plus de 1 500 caisses. Vous recevez une réponse rapidement via une recherche LPP efficace.

Interroger la Fondation institution supplétive LPP

Cette fondation récupère par défaut les fonds dont les titulaires sont introuvables. Elle agit comme un filet de sécurité. Beaucoup de comptes y dorment sans le savoir.

Contactez-les directement pour une vérification rapide avec votre numéro AVS. C’est une étape indispensable pour retrouver des avoirs anciens ou de faibles montants.

Reconstituer sa trace documentaire sans justificatifs

Si vous avez perdu vos documents, vos anciens certificats de salaire ou attestations AVS suffisent souvent. Ces pièces prouvent vos périodes d’activité salariée en Suisse.

- Certificats de salaire annuels

- Attestations de cotisations AVS

- Contrats de travail originaux

- Coordonnées des anciens employeurs

Contactez vos anciens employeurs pour identifier leur caisse de pension. C’est une piste efficace pour remonter le temps.

💡 Note de Ludovic : Ne laissez pas votre épargne dormir. Prenez rendez-vous avec un conseiller chez Investissement suisse pour un bilan patrimonial complet et optimiser votre retraite.

Comment maximiser le rendement des fonds retrouvés ?

Une fois vos avoirs localisés, la question de leur gestion devient prioritaire pour éviter qu’ils ne stagnent à nouveau.

L’impact fiscal lors d’un transfert ou retrait

Retirer son capital déclenche une imposition immédiate. Le taux varie selon votre résidence ou le siège de la fondation. C’est un calcul à faire avec précision.

Transférer les fonds vers une nouvelle caisse est neutre fiscalement. Vous préservez votre épargne malgré une réforme de la fiscalité suisse. Consultez aussi les règles sur les marchés et rachat du 2e pilier.

Le regroupement stratégique des comptes épars

Avoir plusieurs petits comptes multiplie les frais administratifs inutiles. Regrouper vos avoirs sur une seule plateforme simplifie grandement votre suivi. Vous obtenez une vision claire du capital.

Cela permet aussi de négocier de meilleures conditions de rendement. Un gros montant est toujours plus attractif pour les institutions.

Arbitrer entre rachat d’années et investissement

Le rachat d’années augmente votre rente et réduit vos impôts actuels. C’est un double bénéfice immédiat pour votre prévoyance.

Placer ce capital sur des fonds en titres offre un potentiel de croissance supérieur. Attention toutefois aux risques de marché inhérents.

| Option | Objectif | Fiscalité | Risque |

|---|---|---|---|

| Rachat d’années | Combler lacunes | Déduction | Nul |

| Libre passage | Sécurité | Report | Faible |

| Titres | Performance | Exonération | Élevé |

| Retrait capital | Liquidité | Impôt unique | Rente |

Prenez rendez-vous avec un gestionnaire d’investissement suisse pour un bilan patrimonial complet de votre prévoyance.

Stratégies pour sécuriser votre prévoyance sur le long terme

Retrouver son argent est une chose, mais mettre en place une structure solide pour l’avenir en est une autre.

Formalités lors d’une transition de carrière

À chaque changement de poste, vous devez informer votre ancienne caisse. Indiquez-leur les coordonnées de votre nouvel employeur. C’est votre responsabilité légale de suivre votre capital.

Gardez toujours une copie de vos certificats de prévoyance annuels. Créez un dossier spécifique pour votre 2ème pilier. Cette rigueur vous évitera bien des recherches fastidieuses plus tard.

Une simple check-list lors de votre départ suffit. Vérifiez le montant transféré et confirmez la réception par la nouvelle institution.

- Demander le certificat de sortie

- Transmettre les coordonnées de la nouvelle caisse

- Vérifier le transfert effectif après 3 mois

Réaliser un bilan patrimonial avec Investissement suisse

Vos avoirs retrouvés doivent s’intégrer dans une stratégie globale. Un bilan patrimonial complet permet d’optimiser votre future retraite. Ne laissez plus votre argent dormir sans but précis.

Nos conseillers chez Investissement suisse vous accompagnent dans cette démarche. Nous analysons vos actifs pour maximiser votre protection financière. Prenez rendez-vous pour une analyse personnalisée et gratuite.

Une vision claire de votre prévoyance change tout. Contactez-nous dès aujourd’hui pour sécuriser votre avenir et celui de vos proches en découvrant nos services d’investissement et fiscalité ou utilisez notre calculateur de retraite LPP.

Récupérer votre capital 2e pilier est un droit gratuit qui sécurise votre avenir. En sollicitant la Centrale du 2e pilier et en regroupant vos avoirs, vous optimisez enfin votre rendement. Agissez dès aujourd’hui pour transformer ces fonds oubliés en une retraite solide et performante. Votre patrimoine mérite une gestion active maintenant.