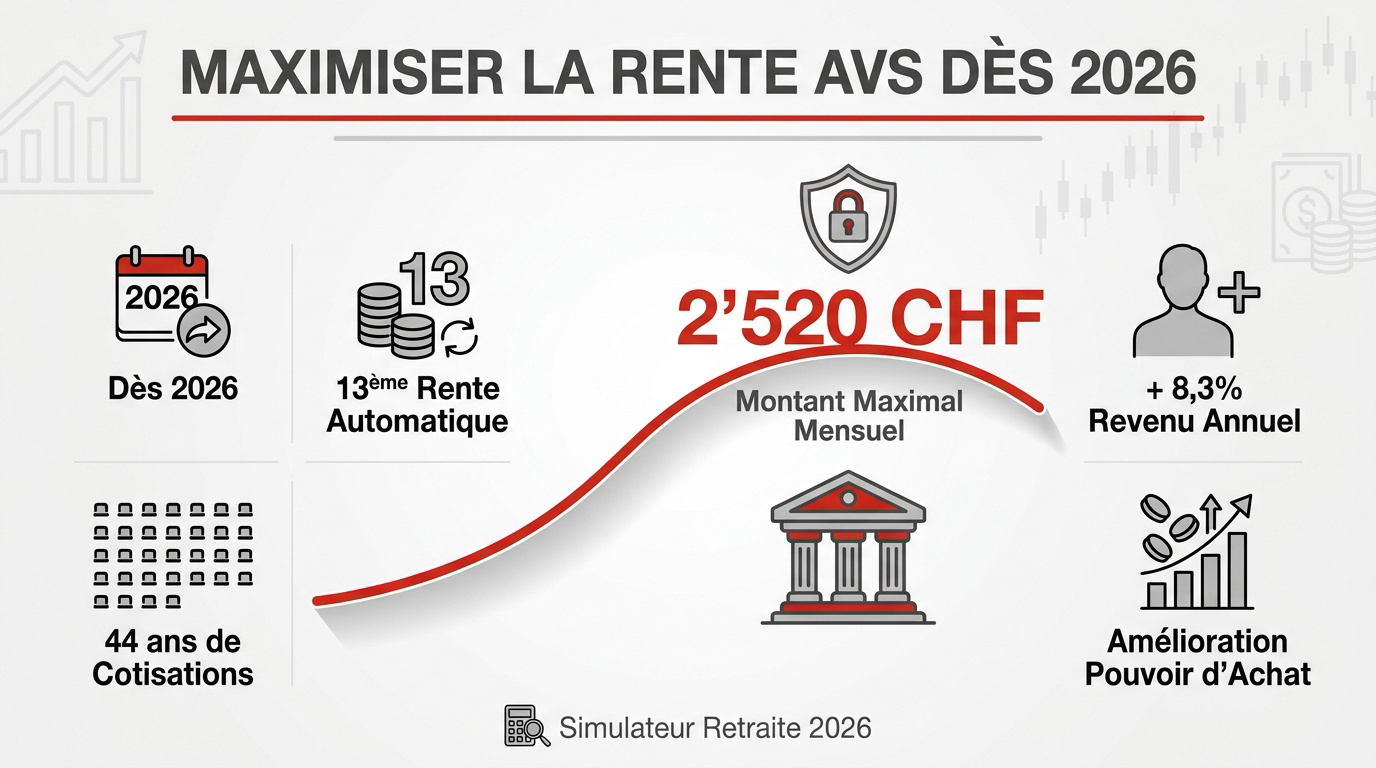

L’essentiel à retenir : pour percevoir la rente AVS maximale de 2 520 CHF dès 2026, vous devez justifier de 44 années de cotisations ininterrompues et d’un revenu annuel moyen de 90 720 CHF. Cette stratégie de prévoyance, renforcée par l’arrivée d’une 13ème rente automatique, garantit la pérennité de votre pouvoir d’achat. Une vigilance accrue sur vos lacunes de cotisation est impérative.

Le montant maximal de la rente AVS atteindra 2 520 CHF par mois dès 2026, un plafond qui exige une carrière sans faille et 44 années de cotisations continues. Cette somme, pilier de votre sécurité financière, sera complétée par une 13ème rente automatique versée chaque mois de décembre pour soutenir votre pouvoir d’achat.

Pourtant, une simple lacune de cotisation ou un revenu moyen insuffisant peut réduire définitivement vos prestations de plusieurs centaines de francs. Nous décortiquons les leviers stratégiques pour combler vos années manquantes et optimiser vos droits afin de garantir votre sérénité à la retraite.

- Maximiser la rente AVS : les leviers fondamentaux dès 2026

- Combler les lacunes de cotisation pour sécuriser votre avenir

- Ajournement ou anticipation : choisir le bon moment pour partir

- Planification patrimoniale et spécificités des rentes de couple

Maximiser la rente AVS : les leviers fondamentaux dès 2026

La rente AVS maximale atteindra 2 520 CHF par mois en 2026, conditionnée par 44 ans de cotisations. L’introduction d’une 13ème rente automatique boostera le revenu annuel de 8,3 %, redéfinissant les seuils de prévoyance individuelle.

Comprendre la différence entre rente complète et montant maximal

Une rente complète dépend de 44 ans de cotisations. Le montant maximal de 2 520 CHF exige un revenu annuel moyen de 90 720 CHF.

La rente minimale est de 1 260 CHF. Chaque année manquante ampute le droit de 2,3 %. Consultez ce Simulateur retraite suisse 2026 | Anticipez vos revenus pour vos projections.

L’échelle s’applique de 21 à 65 ans. Vérifiez régulièrement votre revenu moyen. Une carrière sans interruption garantit une protection optimale.

Le montant de 2 520 CHF est l’objectif ultime pour tout assuré.

Analyse de la 13ème rente et son effet sur le pouvoir d’achat

Le versement de la 13ème rente débutera en décembre 2026. Ce supplément représente une hausse de 8,3 % du revenu annuel.

Ce gain net exclut les rentes pour enfants. Il n’impacte pas les prestations complémentaires, préservant ainsi le budget des bénéficiaires.

- Hausse annuelle de 8,3 %

- Versement unique en décembre

- Exclusion des rentes enfants

- Maintien des PC

Le pouvoir d’achat s’améliore. Les retraités verront une différence concrète sur leur budget dès 2026.

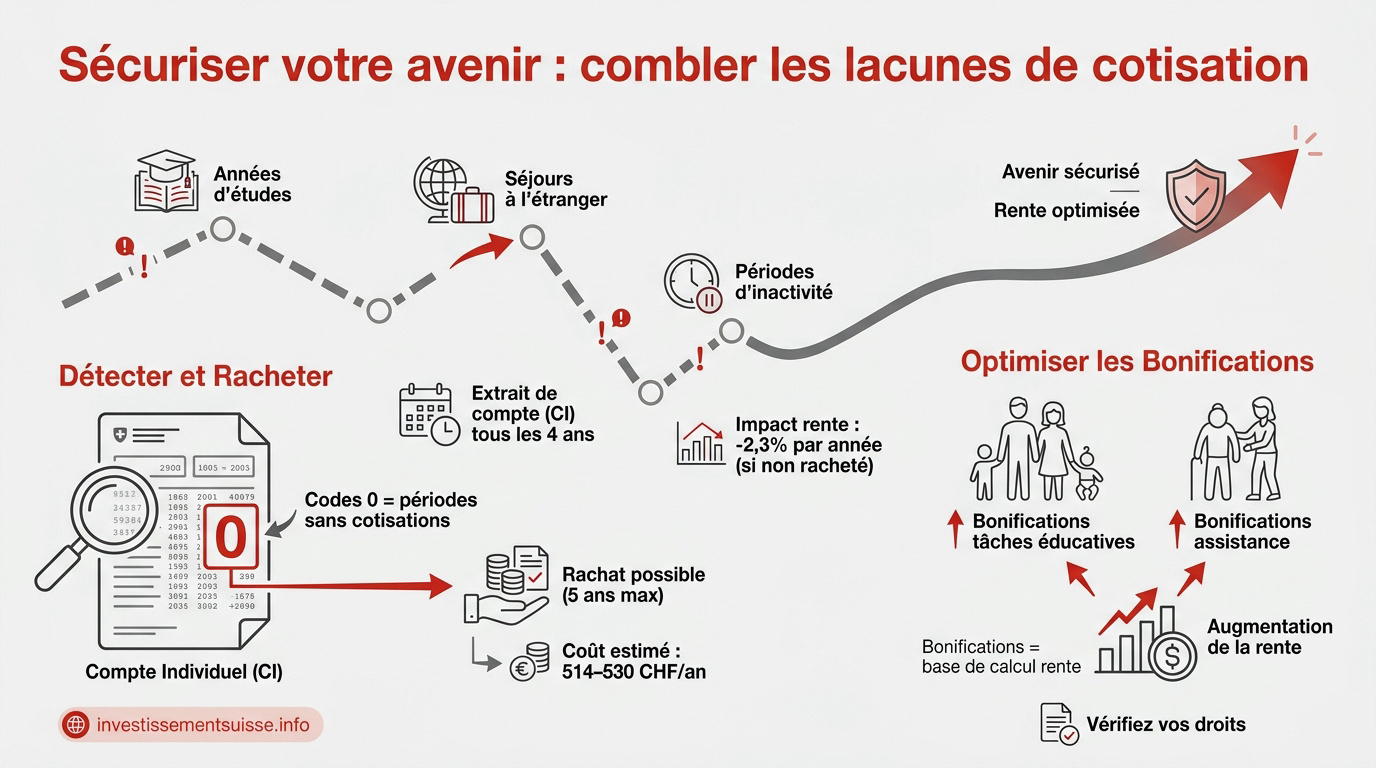

Combler les lacunes de cotisation pour sécuriser votre avenir

Une carrière parfaite est rare, mais des mécanismes existent pour corriger les trajectoires hachées et éviter les réductions de rente définitives.

Détecter les codes 0 et racheter les années manquantes

Nous vous recommandons vivement de commander un extrait de compte individuel (CI) tous les quatre ans. Les codes 0 indiquent des périodes sans cotisations. Cette démarche est totalement gratuite.

Le rachat rétroactif est possible uniquement sur les cinq dernières années. Pour les personnes inactives, le coût annuel minimal varie entre 514 et 530 CHF. Consultez les détails sur la Rectification impôt source Genève (DRIS) 2026.

| Type de lacune | Délai de rachat | Coût estimé | Impact rente |

|---|---|---|---|

| Années d’études | 5 ans maximum | 514-530 CHF/an | -2,3% par année |

| Séjour étranger | 5 ans maximum | 514-530 CHF/an | -2,3% par année |

| Période inactif | 5 ans maximum | 514-530 CHF/an | -2,3% par année |

Agir rapidement est une nécessité absolue. Passé le délai de cinq ans, la lacune devient irréversible et pénalise votre rente à vie.

Optimiser les bonifications pour tâches éducatives et d’assistance

Les bonifications pour tâches éducatives constituent un levier précieux. Elles s’ajoutent de manière fictive à votre revenu pour chaque année consacrée à des enfants de moins de 16 ans.

Pensez également aux tâches d’assistance pour vos proches dépendants. Annoncez impérativement ces activités chaque année à votre caisse de compensation. Ces crédits spécifiques augmentent significativement votre revenu moyen calculé.

Sachez que ces bonifications ne sont pas des versements en espèces. Elles servent exclusivement à rehausser la base de calcul de votre future prestation. C’est un outil de planification majeur.

Vérifiez sans tarder vos droits auprès de votre caisse. Ces montants fictifs permettent souvent d’atteindre la rente maximale de 2 520 CHF. Pour un bilan patrimonial complet, nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement suisse.

Ajournement ou anticipation : choisir le bon moment pour partir

Au-delà des cotisations, le choix de la date de départ influence radicalement le montant mensuel perçu grâce aux coefficients de la réforme AVS 21.

Levier de l’ajournement : augmenter sa rente jusqu’à 31,5 %

L’ajournement permet de repousser la rente de un à cinq ans. Ce choix augmente le montant mensuel de façon permanente. C’est un calcul stratégique.

Chiffrer l’augmentation : de 5,2 % pour un an à 31,5 % pour cinq ans. Le seuil de rentabilité se situe généralement autour de 85 ans. Il faut donc parier sur sa longévité.

Découvrez notre guide sur le PER frontalier suisse | Optimisez vos impôts en 2026. L’ajournement nécessite d’autres revenus pour vivre durant l’attente.

Cette option est idéale pour ceux qui continuent de travailler. Elle maximise la rente pour les vieux jours.

Réforme AVS 21 et flexibilité du départ à la retraite

La réforme AVS 21 introduit une flexibilité accrue. On peut désormais percevoir une partie de sa rente entre 63 et 70 ans. Le système s’adapte.

L’anticipation coûte cher avec une réduction de 6,8 % par année d’avance. À l’inverse, travailler après 65 ans permet de combler des lacunes passées. La franchise de revenu est supprimée.

- Réduction de 6,8 % par an d’anticipation

- Perception partielle possible

- Cotisations après 65 ans valorisées

- Âge de référence unifié

Cette souplesse permet une transition douce vers la retraite. Chaque assuré peut moduler son revenu selon ses besoins réels.

Ce guide détaille les stratégies pour maximiser la rente AVS en Suisse dès 2026, incluant la gestion des lacunes de cotisation, l’impact de la 13ème rente, et les options d’anticipation ou d’ajournement afin d’atteindre le montant maximal de 2 520 CHF. Nous vous invitons à prendre rendez-vous avec un de nos conseillers chez Investissement suisse pour un bilan patrimonial complet et une optimisation de votre retraite.

Planification patrimoniale et spécificités des rentes de couple

La situation familiale joue un rôle prépondérant, car le statut matrimonial peut plafonner vos revenus là où le concubinage offre plus de liberté.

Splitting et plafonnement : les enjeux pour les couples mariés

Le splitting divise les revenus du couple par deux pendant les années de mariage. Ce calcul intervient au moment de la retraite ou du divorce. C’est un mécanisme de solidarité légal.

Attention au plafonnement à 150 %. La rente cumulée d’un couple marié ne peut excéder 3 780 CHF. Les concubins, eux, peuvent toucher deux rentes pleines, soit 5 040 CHF. La différence est notable.

Découvrez notre analyse sur la Fiscalité retraite frontalier 2026 | réforme avis – Investissement Suisse. Cette différence de traitement est un point clé de la planification. Il faut l’intégrer impérativement.

Les couples mariés doivent anticiper ce manque à gagner. Un bilan global est souvent nécessaire pour compenser cette limite légale. Ne subissez pas ce plafond sans réagir.

Bilan global et synergie avec les 2ème et 3ème piliers

L’AVS ne suffit pas pour maintenir son niveau de vie. Il faut l’intégrer dans une stratégie incluant la LPP et le 3ème pilier. C’est la base de votre sécurité.

L’assurance vie et les placements privés complètent les lacunes du système étatique. Une vision à 360 degrés sécurise votre avenir financier. Consultez notre guide : Retrait 3ème pilier – Fiscalité et conditions | Guide.

Prenez rendez-vous avec un conseiller de chez Investissement Suisse. Un bilan patrimonial complet permet d’optimiser votre fiscalité et votre prévoyance dès aujourd’hui. Nos experts vous accompagnent avec précision.

Ne laissez pas votre retraite au hasard. L’anticipation des démarches est la seule garantie d’une sérénité financière totale. Contactez nos experts pour une analyse personnalisée. Votre futur se décide maintenant.

Sécuriser votre montant maximal de 2 520 CHF exige d’anticiper vos 44 ans de cotisations et d’optimiser l’impact de la 13ème rente dès 2026. Agissez maintenant pour combler vos lacunes et évaluer l’ajournement stratégique afin de garantir votre sérénité financière. Votre avenir se construit aujourd’hui pour une retraite sans compromis.