L’essentiel à retenir : l’expatriation à Genève en 2026 exige une rigueur administrative stricte, avec une déclaration à l’OCPM sous 14 jours. Pour optimiser votre patrimoine, le bouclier fiscal plafonne l’imposition à 60 % du revenu net, tandis que les rachats du 2ème pilier offrent une déduction intégrale. Ce cadre sécurise vos actifs et maximise votre performance financière dès votre installation.

L’expatriation fiscale vers le canton de Genève en 2026 s’inscrit dans un cadre réglementaire strict où l’annonce à l’OCPM sous quatorze jours demeure une obligation administrative impérative. De nombreux résidents et frontaliers se trouvent démunis face à la dualité monétaire et aux subtilités des prélèvements à la source.

Nous avons élaboré ce guide pour vous permettre de maîtriser vos flux multi-devises et d’actionner les leviers du bouclier fiscal genevois afin de sécuriser durablement votre patrimoine. On décortique ces stratégies ensemble.

- Réussir son expatriation financière à Genève en 2026

- Piloter ses flux monétaires entre le franc suisse et l’euro

- Maîtriser l’imposition à la source et le bouclier fiscal

- Valoriser sa prévoyance via les trois piliers helvétiques

- Acquisition immobilière et pérennité du patrimoine

- Protection juridique et intégration de la cellule familiale

- Sécuriser son avenir par un bilan patrimonial complet

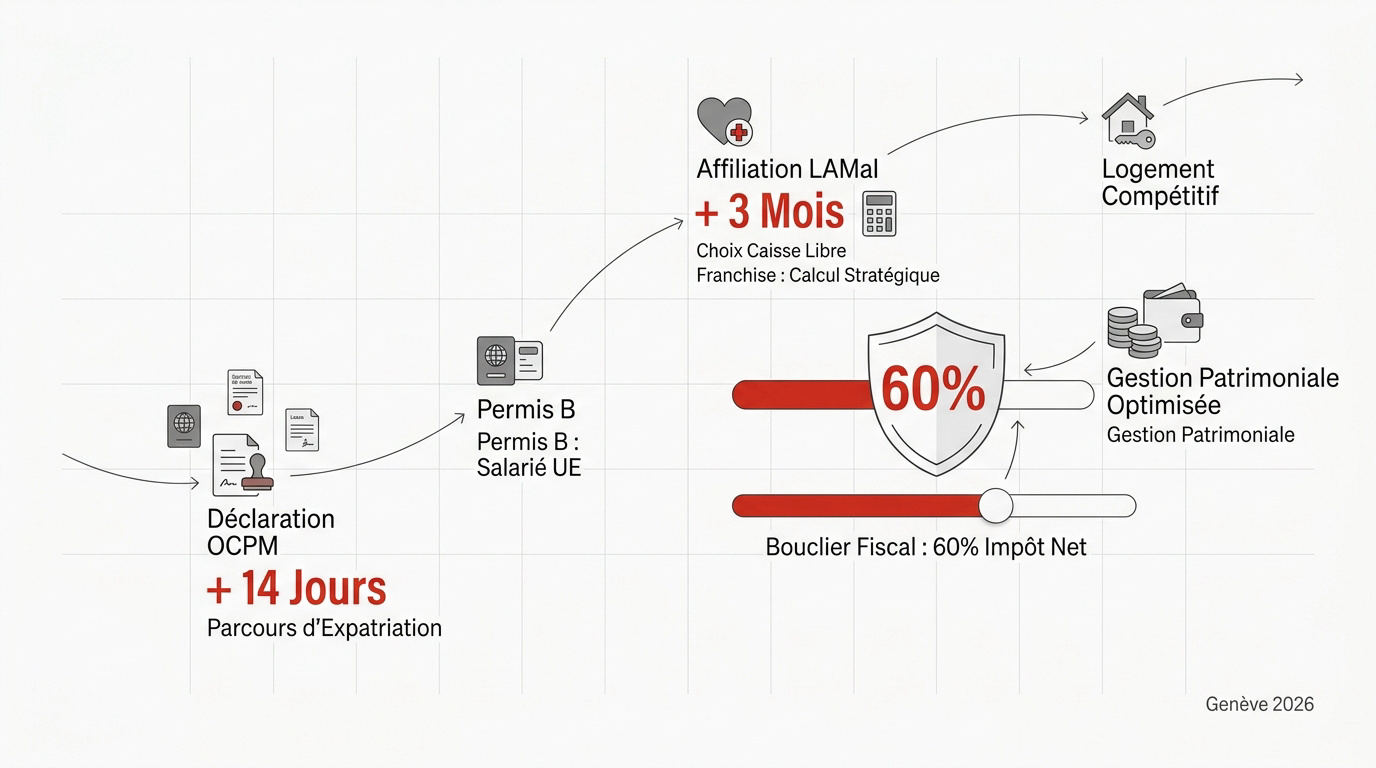

Réussir son expatriation financière à Genève en 2026

L’expatriation à Genève impose une déclaration à l’OCPM sous 14 jours et l’affiliation LAMal sous 3 mois. Le bouclier fiscal plafonne l’impôt à 60 % du revenu net, optimisant ainsi la gestion patrimoniale.

La transition vers une résidence genevoise exige une rigueur administrative absolue, particulièrement en ce qui concerne la validation de votre statut légal sur le territoire helvétique.

Déclarations obligatoires et obtention du permis de séjour

L’installation exige la présentation rigoureuse de votre passeport, du contrat de travail et du bail à loyer. Vous devez impérativement vous annoncer à l’OCPM dans les 14 jours suivant votre arrivée. Cette diligence garantit la régularité de votre séjour.

Le permis B s’adresse spécifiquement aux collaborateurs salariés européens. Ce titre de séjour demeure intrinsèquement lié à votre activité professionnelle. Il atteste également de votre résidence effective et principale dans le canton de Genève.

Une gestion financière saine débute par l’ouverture d’un compte bancaire local. Nous vous recommandons d’anticiper cette étape pour faciliter vos transactions. Pour approfondir ce sujet, consultez notre guide sur l’ouverture de compte en Suisse.

Affiliation au régime LAMal et couverture santé

L’affiliation à l’assurance maladie constitue une obligation légale stricte dans les trois mois. Bien que le choix de l’assureur soit libre, le respect de ce délai demeure non négociable. Une annonce tardive peut entraîner des sanctions administratives.

La sélection d’une franchise à 2500 CHF permet de réduire significativement vos primes mensuelles. Ce choix stratégique s’avère particulièrement pertinent pour les résidents en excellente santé. Il optimise votre budget de santé annuel de manière pragmatique.

Certains statuts, tels que les fonctionnaires internationaux, peuvent solliciter une dispense d’affiliation spécifique. Pour les professionnels résidant hors de Suisse, il convient de se renseigner sur l’assurance frontalier 2026 afin de sécuriser leur couverture médicale.

Stratégies pour un dossier de location compétitif

Les régies genevoises exigent systématiquement la présentation de vos trois dernières fiches de salaire. Face à un marché immobilier extrêmement tendu, votre réactivité lors des visites est déterminante. Un dossier complet et structuré fait la différence.

L’ASLOCA offre une protection juridique indispensable pour défendre vos droits de locataire. Leur expertise permet notamment de contester un loyer initial jugé abusif. Faire appel à leurs services sécurise votre engagement locatif sur le long terme.

La constitution d’une garantie de loyer peut s’effectuer via un dépôt bancaire ou un organisme de cautionnement. Pour maximiser vos chances, assurez-vous que votre dossier comporte les pièces suivantes :

- Extrait de poursuites vierge

- Attestation de salaire

- Copie de pièce d’identité

- Garant éventuel

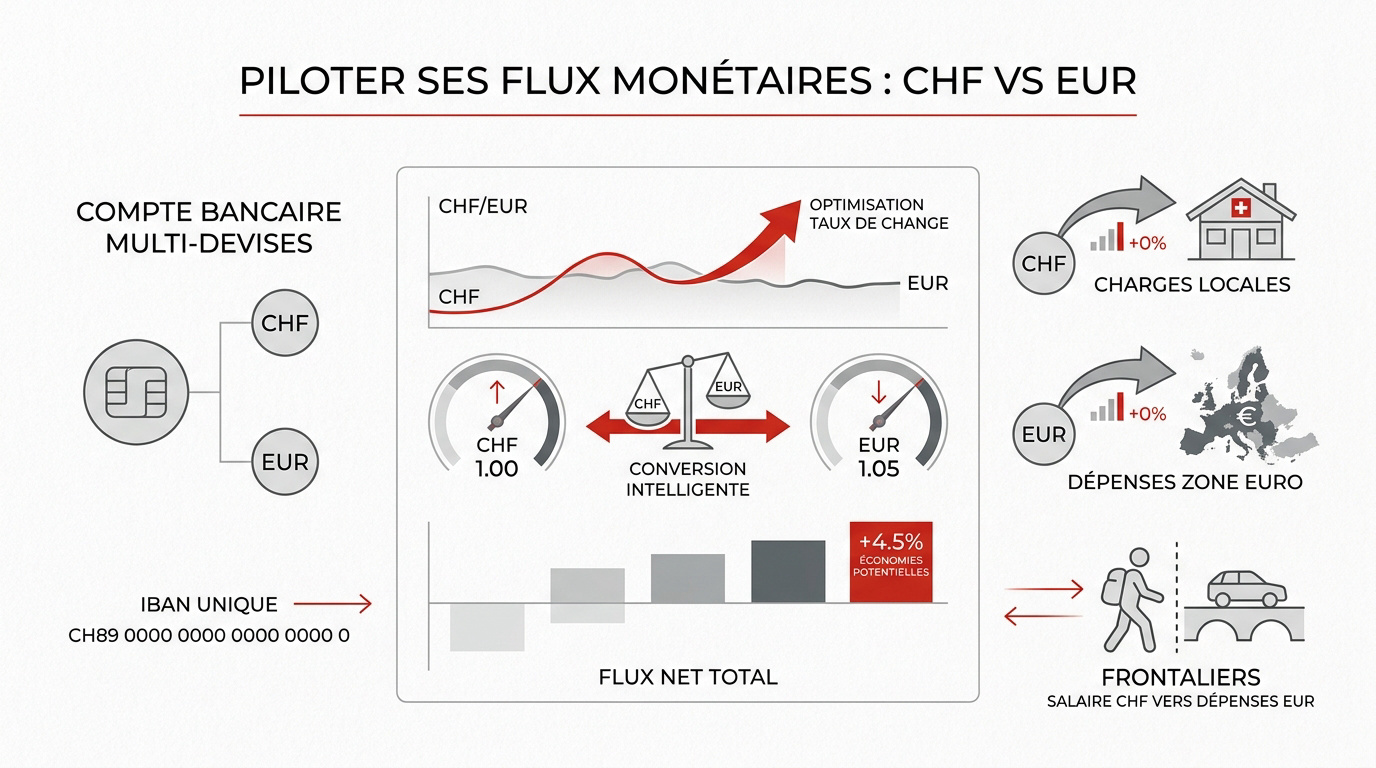

Piloter ses flux monétaires entre le franc suisse et l’euro

Une fois installé, la gestion de vos liquidités devient le nerf de la guerre, surtout avec la dualité monétaire genevoise.

Avantages des comptes multi-devises pour les revenus

Détenir un IBAN multi-devises unique simplifie radicalement vos transferts de fonds. Vous recevez votre salaire en CHF sans subir de conversion automatique immédiate, évitant ainsi des frais de change souvent prohibitifs.

Séparer vos flux en CHF et en EUR permet de structurer vos finances. Vous réglez vos charges locales genevoises et vos dépenses en zone euro avec précision. Cette clarté comptable élimine toute erreur budgétaire.

Cette flexibilité s’avère payante pour la gestion quotidienne des frontaliers en Suisse pour 2026. Vous arbitrez vos conversions selon vos besoins réels. Le contrôle de votre patrimoine commence par cette maîtrise monétaire.

Comparatif des solutions de change et frais bancaires

Les établissements historiques genevois garantissent une gamme de services étendue. Pourtant, les néobanques et FinTechs bousculent le marché en cassant les prix sur les opérations de change. Le choix dépend de vos priorités de gestion.

Analyser les marges de change sur vos virements internationaux révèle des disparités frappantes. Les banques traditionnelles appliquent des spreads souvent opaques. Voici un comparatif des solutions disponibles pour optimiser vos transferts :

| Type d’établissement | Marge de change moyenne | Frais de tenue de compte | Rapidité |

|---|---|---|---|

| Banques de détail | 1.25% à 3.00% | 10 à 30 CHF / mois | 2-3 jours |

| Spécialistes (ibani, Wise) | 0.05% à 0.40% | 0 CHF | Moins de 24h |

| Néobanques (Revolut, Yuh) | 0.50% à 1.00% | 0 à 5 CHF / mois | Instantané |

Identifier les économies sur les frais de carte et de tenue de compte est impératif. Quelques réglages simples permettent d’économiser plusieurs centaines de francs par an. Ne laissez pas les frais fixes éroder votre capital.

Gestion proactive face aux fluctuations du taux de change

Anticiper la volatilité monétaire protège votre budget mensuel. Un franc fort renchérit mécaniquement vos coûts de la vie si vos réserves sont restées en euros. La vigilance est donc de mise.

Utiliser des outils de transfert sécurisés permet de lisser efficacement le risque de change. Programmer des ordres à cours limité s’avère très rentable pour convertir au meilleur moment. Soyez acteur de votre conversion.

Évaluer votre tolérance au risque demeure indispensable pour vos placements financiers à long terme. La résilience des marchés face aux crises monétaires doit guider votre stratégie d’investissement. Protégez vos actifs avec discernement.

Maîtriser l’imposition à la source et le bouclier fiscal

Comprendre le système fiscal genevois est crucial pour ne pas payer plus que nécessaire dès votre première année. Cette transition vers la cité de Calvin exige une analyse rigoureuse de vos futurs prélèvements.

Barèmes de l’impôt à la source selon la situation

À Genève, la progressivité des taux s’accentue avec l’élévation de votre revenu annuel. L’employeur prélève directement cet impôt chaque mois sur votre salaire brut nominal. C’est un système automatique mais complexe.

Votre statut matrimonial influence radicalement le calcul du prélèvement final effectué. Les couples mariés bénéficient d’une taxation différente des célibataires, modifiant ainsi le taux effectif appliqué. Cette distinction est un pilier de l’équité fiscale.

Le certificat de salaire annuel demeure la pièce maîtresse pour toute demande de rectification fiscale ultérieure. Ce document permet d’ajuster votre situation, notamment en cas de chômage frontalier suisse ou de changements de revenus imprévus. Nous recommandons une vérification méticuleuse de chaque ligne.

Application du bouclier fiscal genevois à 60 %

Le bouclier fiscal plafonne impérativement la charge fiscale totale à 60 % du revenu net. Ce dispositif protège les détenteurs d’un patrimoine important contre une imposition qui deviendrait confiscatoire. C’est une garantie de sécurité juridique.

Le calcul se base sur le revenu net imposable mondial du contribuable. Cette spécificité genevoise s’avère particulièrement attractive pour les hauts revenus et les investisseurs avisés. Elle assure une prévisibilité financière indispensable à long terme.

L’avantage devient concret pour les contribuables fortunés souhaitant préserver leur capital durablement. Pour structurer efficacement votre patrimoine à Genève en 2026, ce levier est incontournable. Nous vous invitons à simuler l’impact de ce plafonnement sur vos actifs.

Déductions pour frais de garde et dépenses médicales

Genève autorise des déductions significatives pour les frais de crèche par enfant à charge. Ces montants réduisent mécaniquement votre base imposable, offrant une bouffée d’oxygène bienvenue au budget familial. Le soutien aux familles est ici une priorité.

Les frais médicaux non remboursés sont déductibles dès qu’ils dépassent 0,5 % du revenu net. Seule la fraction excédant ce seuil particulièrement bas peut être soustraite de vos impôts. C’est un seuil nettement plus favorable que dans d’autres cantons.

Ces avantages positionnent Genève comme un canton protecteur face aux coûts de la vie. Pour épargner pour vos enfants en Suisse, ces économies fiscales constituent un capital de départ précieux. Prenez le temps d’optimiser chaque ligne de votre déclaration.

Valoriser sa prévoyance via les trois piliers helvétiques

La transition vers une gestion patrimoniale optimisée nécessite une compréhension fine des mécanismes de prévoyance. Ce guide détaille l’optimisation de l’expatriation financière à Genève pour 2026, couvrant l’installation, la gestion des comptes multi-devises et la réduction des impôts pour les résidents et frontaliers.

Rachats de cotisations LPP et réduction du revenu

Le rachat volontaire de cotisations dans le 2ème pilier constitue un levier de défiscalisation majeur. Chaque franc versé vient réduire intégralement votre revenu imposable de l’année en cours. Cette stratégie s’avère particulièrement performante.

Les nouveaux arrivants peuvent ainsi combler leurs lacunes de prévoyance professionnelle rapidement. Ce mécanisme offre souvent le meilleur rendement sans risque du marché helvétique actuel. Nous recommandons d’analyser vos certificats de prévoyance annuels.

Il faut toutefois respecter un délai de trois ans avant tout retrait pour un projet immobilier. Un rachat trop proche d’une acquisition pourrait invalider vos gains fiscaux. Pour en savoir plus, découvrez comment récupérer vos avoirs LPP efficacement.

Différences entre le 3ème pilier A et le 3b

Le pilier 3a s’adresse aux actifs souhaitant une déduction fiscale immédiate et cadrée. Pour un salarié affilié, le plafond de cotisation est fixé à 7 258 CHF en 2026. Ce cadre réglementaire strict garantit une protection rigoureuse.

À Genève, le pilier 3b offre une flexibilité complémentaire unique en Suisse romande. Ce dispositif permet de déduire des primes d’assurance vie selon votre situation matrimoniale. Les plafonds varient si vous êtes affilié ou non au 2ème pilier.

Ces solutions d’assurance vie renforcent la protection de vos proches tout en optimisant votre fiscalité. Les structures mixtes permettent de combiner épargne et couverture décès. Consultez notre avis sur UAF Life Patrimoine pour approfondir ces opportunités.

Modalités de retrait en capital pour la retraite

Lors du départ à la retraite, l’imposition des prestations en capital bénéficie d’un taux réduit. Ce prélèvement est calculé séparément de vos revenus ordinaires, évitant ainsi une explosion fiscale. C’est un avantage comparatif significatif.

Le choix entre le versement unique et la rente viagère dépend de vos objectifs personnels. Le capital offre une liberté totale, tandis que la rente assure un revenu garanti à vie. Votre espérance de vie oriente cette décision.

Nous préconisons le fractionnement des retraits sur plusieurs années pour lisser la charge fiscale globale. Cette méthode évite de franchir des tranches d’imposition trop élevées inutilement. Comprenez pourquoi une personne sur deux est millionnaire en Suisse grâce à ces stratégies.

Acquisition immobilière et pérennité du patrimoine

L’installation à Genève impose une maîtrise rigoureuse des mécanismes d’acquisition pour garantir la sécurité de vos actifs. Ce guide détaille l’optimisation de l’expatriation financière à Genève pour 2026, couvrant l’installation, la gestion des comptes multi-devises et la réduction des impôts pour les résidents et frontaliers.

Cadre légal de la LFAIE pour les acheteurs étrangers

La Lex Koller impose des restrictions strictes aux non-résidents souhaitant investir à Genève. Cette législation limite drastiquement l’achat de résidences secondaires. L’objectif est de protéger le marché local contre la spéculation.

Les détenteurs de permis B bénéficient de facilités majeures. Vous disposez des mêmes droits que les citoyens suisses pour acquérir une résidence principale. Cette égalité de traitement simplifie considérablement votre accès à la propriété.

La validation de votre achat requiert impérativement un domicile effectif en Suisse. Vous devez occuper le bien personnellement pour respecter la loi. Consultez notre guide hypothèque suisse pour structurer votre financement selon les normes fédérales en vigueur.

Rendement locatif et conservation de la valeur foncière

À Genève, les rendements locatifs bruts oscillent généralement entre 2,25 % et 3 %. Ces chiffres reflètent un marché où la sécurité prime sur la performance immédiate. L’investissement genevois constitue avant tout un placement défensif de premier ordre.

La rareté structurelle du foncier assure une préservation exceptionnelle de votre capital. Les prix démontrent une stabilité remarquable face aux cycles économiques mondiaux. La valeur de votre patrimoine immobilier s’inscrit ainsi dans une perspective de long terme.

La fiscalité des gains immobiliers pénalise fortement les reventes spéculatives et rapides. Une détention prolongée permet de réduire significativement l’impact fiscal lors de l’aliénation. Pour initier votre projet, soumettez une demande hypothèque suisse afin d’évaluer votre capacité d’emprunt réelle.

Répercussions de la réforme de la valeur locative 2028

L’horizon 2028 marque la fin de la déductibilité des intérêts hypothécaires pour les propriétaires occupants. Cette mutation fiscale majeure redéfinit l’attractivité de l’endettement immobilier traditionnel. Les stratégies de financement devront être intégralement réévaluées avant cette échéance.

En contrepartie, l’imposition de la valeur locative théorique sera définitivement supprimée. Cette simplification administrative favorisera les propriétaires ayant remboursé la totalité de leur dette. Le logement ne sera plus considéré comme un revenu fictif imposable.

Nous préconisons un désendettement progressif pour anticiper cette nouvelle donne fiscale. Réduire votre hypothèque maintenant permet d’optimiser votre charge budgétaire future. Un rachat hypothèque suisse peut s’avérer judicieux pour adapter vos conditions contractuelles aux réformes de 2028.

Protection juridique et intégration de la cellule familiale

Réussir son expatriation, c’est aussi protéger ses proches et s’assurer une intégration sereine dans le tissu local. Cette transition nécessite une vigilance particulière sur les cadres légaux genevois.

Défense des droits locatifs et du travail

Le Tribunal des baux et loyers arbitre les litiges immobiliers. Les procédures, souvent gratuites, encadrent strictement les contestations de loyer.

La législation suisse protège rigoureusement votre activité professionnelle. Le Code des obligations définit des normes impératives concernant les points suivants :

- Droit au licenciement

- Heures supplémentaires

- Vacances

- Certificat de travail

L’ASLOCA ou les syndicats conseillent les expatriés. Ne restez jamais seul face à une administration complexe ou un employeur. Ces experts sécurisent vos démarches juridiques.

Accompagnement à la scolarité et garde d’enfants

Genève propose une déduction fiscale jusqu’à 26 320 CHF par enfant pour 2025. Les places en crèche exigent pourtant une anticipation maximale dès l’arrivée. Le coût reste un investissement majeur.

Le système scolaire public genevois garantit une formation d’excellence. Il favorise l’immersion linguistique immédiate des élèves étrangers. Les structures accueillent les enfants selon leur lieu de domicile effectif.

Des abonnements de transport facilitent la mobilité familiale. Les familles nombreuses bénéficient de tarifs préférentiels attractifs.

Gestion des transferts de fonds sécurisés

L’utilisation de plateformes spécialisées réduit drastiquement les frais d’envoi. Les banques traditionnelles appliquent souvent des marges de change prohibitives. Comparez systématiquement les options disponibles sur le marché.

La sécurité des transactions internationales repose sur des protocoles certifiés. Pour vos actifs numériques, consultez notre guide crypto sécurisé 2026 afin de protéger vos capitaux. Ces solutions garantissent une traçabilité totale.

Analysez toujours le taux de change réel. Les frais de service dissimulés impactent votre pouvoir d’achat global.

Sécuriser son avenir par un bilan patrimonial complet

Le succès financier en Suisse repose sur une vision globale qui dépasse la simple gestion du salaire mensuel. Cette approche rigoureuse permet d’ériger une structure patrimoniale solide et pérenne.

Planification successorale en contexte international

Le droit du dernier domicile définit la loi successorale applicable. Un expatrié résidant à Genève est donc soumis au droit suisse par défaut. Cette règle assure une clarté juridique immédiate.

Toutefois, la professio juris permet de choisir la loi de sa nationalité par testament. Ce mécanisme offre une flexibilité précieuse aux héritiers internationaux. Il convient de vérifier sa reconnaissance dans chaque pays concerné.

Un déménagement impacte vos droits acquis. Chaque changement de résidence modifie votre stratégie de transmission. Une analyse constante est nécessaire.

Coordination des droits de retraite transfrontaliers

Éviter les lacunes de cotisation dans le système AVS est impératif. Vérifiez vos relevés de compte individuels chaque année avec une précision chirurgicale. La continuité de vos droits en dépend.

Les accords bilatéraux facilitent la centralisation des droits acquis entre États européens. Ce cadre réglementaire simplifie le calcul de votre future pension globale. Vous bénéficiez ainsi d’une visibilité totale sur vos avoirs.

Anticipez le transfert de vos avoirs de libre-passage. Précisez vos démarches lors d’un retour d’expatriation. Cette étape sécurise votre capital retraite.

Expertise personnalisée avec Investissement Suisse

Nous proposons un bilan patrimonial global dédié aux nouveaux résidents genevois. Nos experts analysent votre situation fiscale et vos objectifs de vie. Cette étude constitue le socle de votre réussite.

Contactez dès aujourd’hui nos conseillers chez Investissement Suisse pour un bilan complet. Optimisez votre fiscalité sans attendre pour maximiser vos gains futurs. Un rendez-vous personnalisé transformera votre gestion financière.

Nous valorisons l’expertise locale en prévoyance et retraite. Nous sécurisons votre avenir financier en Suisse avec des solutions sur mesure. Votre patrimoine mérite cette excellence.

Maîtriser l’optimisation fiscale à Genève en 2026 exige une synergie rigoureuse entre prévoyance stratégique, gestion multi-devises et conformité administrative. En activant dès aujourd’hui vos leviers de déduction et le bouclier fiscal, vous érigez une structure patrimoniale solide et pérenne. Sécurisez votre avenir helvétique : l’excellence financière n’attend pas.