L’essentiel à retenir : le PER permet aux frontaliers imposés en France de transformer leur pression fiscale en capital retraite via la déduction des versements. Cette stratégie optimise votre revenu imposable tout en offrant une flexibilité de sortie en capital ou pour l’achat immobilier. Dès 2026, l’absence de déduction après 70 ans impose d’agir rapidement pour saturer vos plafonds annuels.

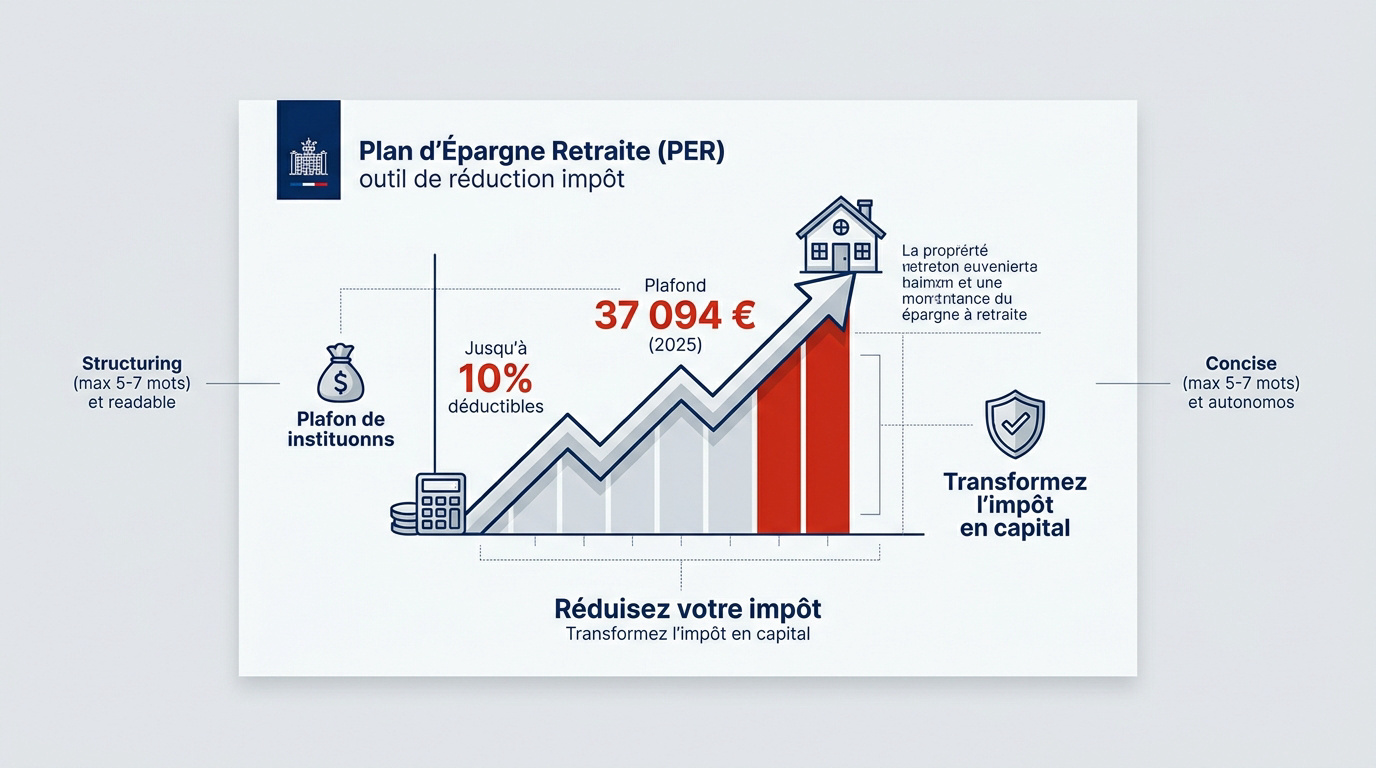

Avec un plafond de déduction pouvant atteindre 37 094 € en 2025, le Plan d’Épargne Retraite s’impose comme le levier de performance fiscale privilégié des frontaliers imposés en France. Pourtant, de nombreux contribuables négligent encore d’optimiser leurs reliquats des trois dernières années avant l’échéance décisive de 2026.

Nous analysons comment transformer votre pression fiscale en capital stratégique tout en sécurisant votre patrimoine face aux nouvelles normes législatives.

- Le PER comme levier de réduction fiscale

- Arbitrage entre PER et 3ème pilier suisse

- Mécanique des plafonds et calcul des déductions

- Stratégie 2026 et protection du patrimoine

Le PER comme levier de réduction fiscale

Le Plan d’Épargne Retraite (PER) permet de déduire jusqu’à 10 % des revenus professionnels du revenu imposable, soit un plafond de 37 094 € en 2025. Cette stratégie transforme l’impôt en capital retraite disponible, ciblant prioritairement les tranches d’imposition élevées.

Cette opportunité fiscale majeure redéfinit la gestion de votre patrimoine en convertissant une charge obligatoire en une ressource stratégique pour votre futur.

Transformer la pression fiscale en capital disponible

Pour les foyers en tranches marginales à 30 % ou 41 %, l’avantage est immédiat. Chaque versement réduit votre chèque au fisc. Vous reprenez ainsi le contrôle sur votre imposition annuelle.

Nous considérons cette déduction fiscale comme une véritable épargne forcée. Votre revenu imposable diminue mécaniquement. Vous transformez une dette fiscale latente en un capital retraite solide et performant.

Pour approfondir votre stratégie, consultez notre guide : Impôt France : optimisation fiscale & conseils experts frontaliers. C’est un outil indispensable pour votre bilan.

Disponibilité des fonds et cas de sortie anticipée

Le PER offre une souplesse bienvenue pour l’achat de votre résidence principale. Cela finance votre projet immobilier, qu’il soit situé en France ou en Suisse. Votre épargne devient alors un levier d’acquisition concret.

À l’heure de la retraite, vous choisissez votre liberté. Optez pour une sortie en capital unique ou une rente viagère. Nous recommandons d’ajuster ce choix selon vos besoins réels en liquidités.

Voici les situations permettant de récupérer vos fonds avant l’échéance :

- Achat résidence principale

- Expiration des droits chômage

- Invalidité

- Surendettement

- Décès du conjoint

Arbitrage entre PER et 3ème pilier suisse

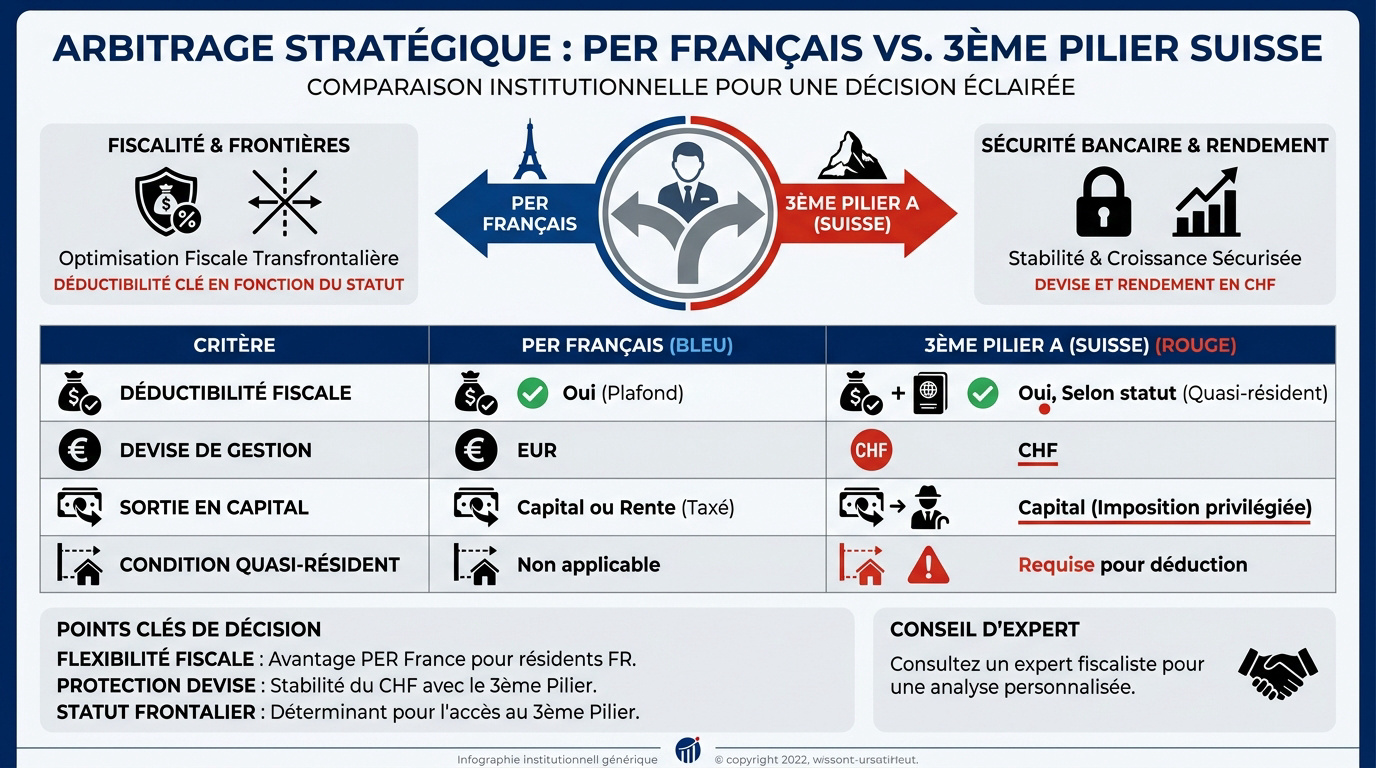

Le Plan d’Épargne Retraite (PER) est présenté comme un levier fiscal majeur pour les travailleurs frontaliers imposés en France, permettant d’optimiser leur fiscalité en déduisant les versements de leur revenu imposable, notamment en vue de 2026. Mais choisir le bon véhicule dépend de votre statut fiscal.

Le statut de quasi-résident comme variable de décision

À Genève, la règle des 90 % de revenus perçus en Suisse conditionne tout. Sans ce statut de quasi-résident, le 3ème pilier n’offre aucune déduction fiscale.

Le PER s’avère bien plus souple. Consultez notre dossier sur la fiscalité frontaliers franco-suisses 2026 : optimisation.

C’est une solution universelle pour les résidents français. Simple et efficace.

Diversification monétaire et neutralisation du risque de change

Le PER utilise l’Euro tandis que le 3ème pilier repose sur le Franc Suisse. Cette dualité neutralise la volatilité historique du taux de change.

Épargner dans les deux devises protège votre futur pouvoir d’achat. C’est une barrière contre les fluctuations monétaires imprévisibles.

Nous recommandons une diversification monétaire pour stabiliser votre patrimoine.

Cumul des dispositifs pour une couverture globale

Une stratégie mixte ajuste vos flux selon votre tranche d’imposition. Elle combine prévoyance suisse et optimisation française.

L’assurance-vie complète parfaitement le Plan Épargne Retraite (PER) | Optimisez votre retraite & impôts.

| Critère | PER Français | 3ème Pilier A |

|---|---|---|

| Déduction | Oui (France) | Oui (Suisse) |

| Devise | Euro | CHF |

| Capital | Oui | Oui |

| Quasi-résident | Non requis | Obligatoire |

Prenez rendez-vous avec un conseiller Investissement suisse pour un bilan complet.

Mécanique des plafonds et calcul des déductions

Donc, une fois l’outil choisi, il faut sortir la calculatrice pour ne pas laisser un seul euro de déduction sur la table.

Conversion des revenus suisses et calcul du PASS

Vous devez convertir votre salaire suisse brut en euros. Utilisez impérativement le taux de change moyen annuel des impôts. Pour 2024, ce taux est fixé à 0,95238254. Cette étape garantit la conformité de votre base imposable.

Appliquez ensuite le plafond de 10 % sur vos revenus. En 2025, le plancher garanti s’élève à 4 710 €. Le maximum déductible atteint 37 094 €. Ces chiffres encadrent strictement votre avantage fiscal annuel.

Calculateur de Retraite Suisse : Estimez votre AVS et LPP. Prenez les devants pour anticiper vos futurs revenus.

Récupération des reliquats et avantages du foyer fiscal

Le Plan d’Épargne Retraite (PER) est présenté comme un levier fiscal majeur pour les travailleurs frontaliers imposés en France, permettant d’optimiser leur fiscalité en déduisant les versements de leur revenu imposable, notamment en vue de 2026. Vous pouvez reporter les plafonds non consommés des années N-1, N-2 et N-3. C’est une opportunité majeure pour effectuer un versement important cette année.

La mutualisation via la case 6QR favorise les couples mariés. Elle permet d’utiliser le plafond de votre conjoint si le vôtre est saturé. Nous recommandons cette stratégie pour maximiser la baisse de votre impôt commun.

- Vérifier son avis d’imposition page 3

- Additionner les plafonds N à N-3

- Cocher la case 6QR pour le conjoint

Sachez que nous sommes à votre disposition. Prenez rendez-vous avec un gestionnaire de chez Investissement suisse pour un bilan patrimonial complet et optimiser votre fiscalité dès maintenant.

Stratégie 2026 et protection du patrimoine

Alors voilà, anticiper les règles de demain est le seul moyen de ne pas subir les évolutions législatives prévues pour 2026.

Impact des nouvelles normes sur les versements tardifs

Le Plan d’Épargne Retraite (PER) est présenté comme un levier fiscal majeur pour les travailleurs frontaliers imposés en France, permettant d’optimiser leur fiscalité en déduisant les versements de leur revenu imposable, notamment en vue de 2026. Agissez impérativement avant 70 ans car, passé cet âge, la déduction fiscale disparaît totalement dès le 1er janvier 2026. L’anticipation devient votre meilleure alliée.

La vigilance s’impose concernant la hausse des prélèvements sociaux qui grimpent à 18,6 %. Cette augmentation de 1,4 point de CSG impacte directement vos futurs retraits en capital. Sécurisez vos gains dès maintenant.

Pour comprendre comment l’inflation influence vos revenus futurs, consultez notre analyse complète : Salaire et inflation 2026 | Guide des hausses et avis. Ne laissez pas le temps éroder votre pouvoir d’achat.

Bilan patrimonial et accompagnement spécialisé

Maîtriser l’articulation entre le deuxième pilier (LPP), l’AVS et votre PER exige une expertise pointue. Chaque parcours frontalier présente des spécificités complexes. Nous analysons vos droits helvétiques pour construire une stratégie française cohérente et protectrice.

Prenez rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet. Vous profiterez d’une structure fiscale sur mesure alliant prévoyance suisse et optimisation française. Ne subissez plus, pilotez votre épargne.

Une expertise dédiée garantit votre sérénité financière. Protégez durablement votre avenir et celui de vos proches.

Le PER s’impose comme l’outil d’optimisation fiscale de référence pour les frontaliers, permettant de convertir l’impôt en capital retraite tout en sécurisant l’achat d’une résidence principale. Maximisez vos déductions avant les réformes de 2026 en exploitant vos reliquats dès maintenant. Transformez dès aujourd’hui votre pression fiscale en un patrimoine pérenne et stratégique.