L’essentiel à retenir : l’assurance vie suisse garantit une transmission rapide du capital hors masse successorale, protégeant les bénéficiaires des créanciers et des lenteurs notariales. Ce privilège successoral sécurise vos proches, même en cas de répudiation de la succession ou de faillite. En 2026, le pilier 3b offre une liberté totale pour désigner un concubin, optimisant ainsi votre stratégie patrimoniale.

En Suisse, le capital d’une assurance vie est versé directement aux bénéficiaires désignés, indépendamment de la masse successorale civile. Ce mécanisme protège vos proches des lenteurs notariales et garantit le maintien du patrimoine familial, même en cas de répudiation de la succession pour cause d’endettement. Pourtant, de nombreux souscripteurs ignorent que l’absence de distinction entre les piliers 3a et 3b peut compromettre la liberté de transmission souhaitée.

Nous allons analyser comment le privilège successoral et l’optimisation fiscale sécurisent votre capital pour vos héritiers ou votre concubin. Ce guide vous aide à structurer votre prévoyance afin de garantir une protection financière immédiate et pérenne.

- Le privilège successoral au service de la succession en assurance vie

- Distinction entre prévoyance liée et libre pour la transmission

- Efficience de la charge fiscale et leviers financiers

- Sécurisation de la volonté du souscripteur et bilan expert

Le privilège successoral au service de la succession en assurance vie

L’assurance vie suisse exclut le capital de la masse successorale civile, garantissant un versement direct aux bénéficiaires. Ce privilège successoral protège les fonds des créanciers et des lenteurs notariales, sécurisant ainsi la transmission hors succession grâce à un statut juridique spécifique.

Le passage d’un patrimoine civil à un contrat d’assurance modifie radicalement la nature juridique des avoirs transmis.

Mécanisme d’exclusion de la masse successorale civile

Le capital décès n’appartient plus au patrimoine du défunt. Juridiquement, le contrat constitue une stipulation pour autrui indépendante, isolant ces sommes de l’actif successoral lors du décès.

Les bénéficiaires désignés perçoivent les fonds directement auprès de l’assureur. Cette procédure évite les délais administratifs souvent longs liés au règlement global de l’héritage par le notaire.

L’action en réduction des héritiers réservataires demeure limitée. Le capital est versé hors part successorale, sauf si les primes versées s’avèrent manifestement exagérées par rapport aux facultés du défunt.

Assurance vie et succession | Guide de transmission 2026. Nous vous invitons à consulter ce guide.

Sécurisation des fonds face aux risques d’insolvabilité

L’insaisissabilité du capital protège efficacement votre famille. Les créanciers du défunt ne peuvent pas réclamer ces sommes, garantissant que les montants assurés restent la propriété exclusive des bénéficiaires.

En cas de répudiation de succession, le mécanisme prévaut. Même si les héritiers refusent l’héritage pour cause de dettes, ils conservent leur droit de toucher le capital de l’assurance.

La rapidité de mise à disposition des liquidités est exemplaire. Il s’agit d’un filet de sécurité financier immédiat, indispensable pour couvrir les frais urgents sans attendre l’inventaire civil.

Ce dispositif sécurise prioritairement le conjoint survivant. Il préserve son niveau de vie malgré un contexte d’endettement successoral complexe.

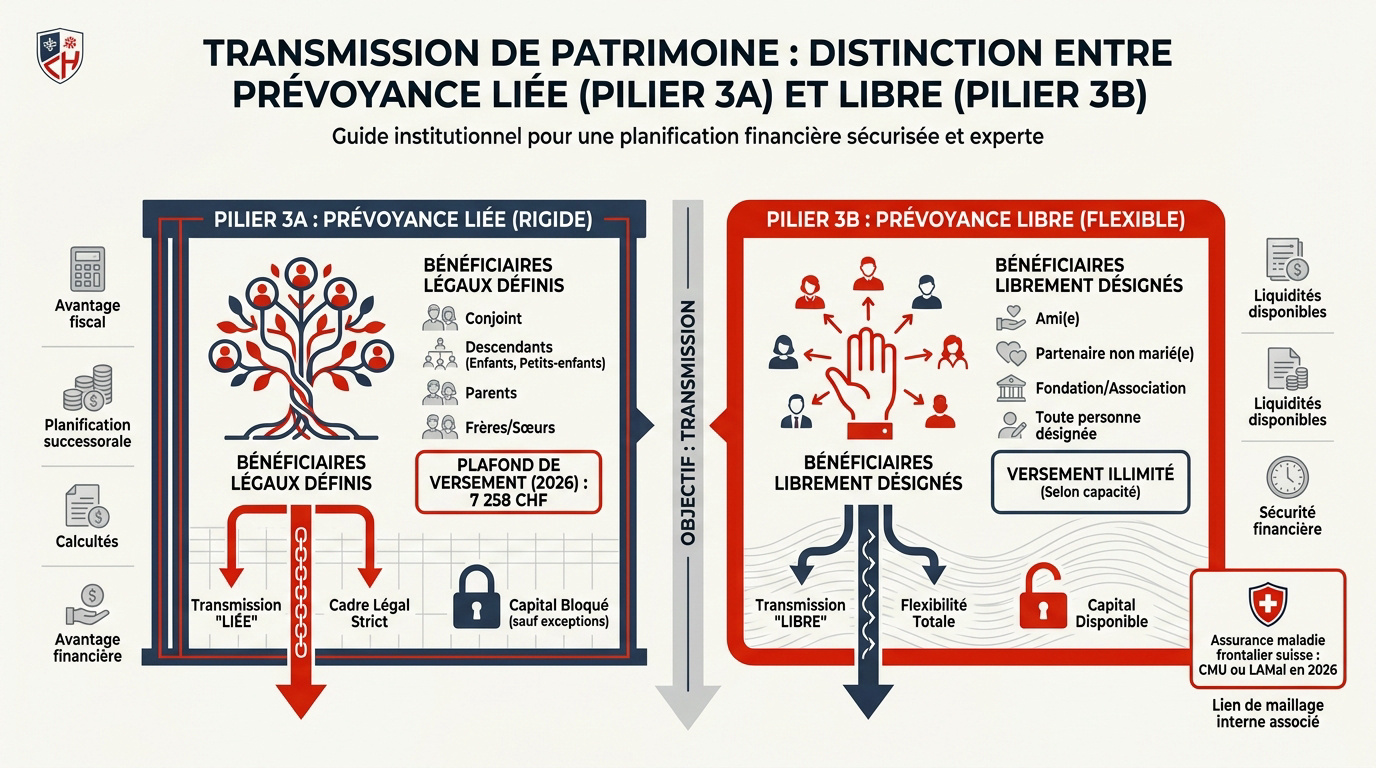

Distinction entre prévoyance liée et libre pour la transmission

Mais pour bien transmettre, il faut d’abord choisir le bon cadre entre les piliers 3a et 3b.

Cadre légal du pilier 3a et ordre des bénéficiaires

Le pilier 3a constitue une prévoyance liée. L’ordre des bénéficiaires est strictement défini par la loi, privilégiant le conjoint et les enfants. Cette structure garantit une protection familiale automatique.

Pour l’année 2026, le plafond de versement pour les salariés est fixé à 7 258 CHF. Cette épargne permet une déduction fiscale immédiate. Pourtant, elle offre peu de flexibilité concernant la transmission.

- Ordre légal du 3a : 1. Conjoint survivant, 2. Descendants directs, 3. Parents, 4. Frères et sœurs

Liberté de désignation en pilier 3b pour les concubins

Le pilier 3b offre une liberté totale. Vous pouvez désigner un partenaire non marié ou un ami sans aucune contrainte légale de parenté. C’est un avantage majeur pour les patrimoines modernes.

C’est l’outil idéal pour protéger un concubin. Sans cela, le partenaire de vie n’a souvent aucun droit sur la succession légale en Suisse. Nous recommandons cette option pour sécuriser votre entourage proche.

La transmission de patrimoine via l’assurance vie suisse se distingue par son privilège successoral, garantissant le versement direct et rapide du capital aux bénéficiaires désignés. Cet outil offre une optimisation fiscale, une protection des proches, notamment les concubins, et s’intègre dans le système de prévoyance suisse à travers les piliers 3a et 3b. Pour une protection globale, consultez notre analyse sur l’ Assurance maladie frontalier suisse : CMU ou LAMal en 2026.

Efficience de la charge fiscale et leviers financiers

Au-delà de la transmission pure, l’assurance vie est un moteur fiscal et un outil de financement puissant.

Régime d’imposition préférentiel des capitaux versés

Les primes versées en 3a réduisent votre revenu imposable. C’est un gain fiscal immédiat chaque année jusqu’à la retraite. Nous constatons une économie réelle sur votre charge fiscale globale.

Lors du versement du capital, l’imposition est séparée des autres revenus. Le taux est réduit, ce qui préserve une grande partie du patrimoine transmis. Vous sécurisez ainsi vos actifs durablement.

| Type de Pilier | Déduction Fiscale | Imposition Prestation | Flexibilité Bénéficiaire |

|---|---|---|---|

| Pilier 3a | Oui | Taux réduit | Ordre légal |

| Pilier 3b | Non | Taux réduit | Ordre libre |

Utilisation du contrat comme garantie de nantissement

Le contrat peut servir de garantie pour un prêt immobilier. On appelle cela le nantissement, une alternative au retrait des fonds propres. Cette stratégie préserve l’intégrité de votre épargne constituée.

Cela permet de conserver la couverture décès intacte. Votre famille reste protégée tout en finançant votre résidence principale à Genève ou ailleurs. Nous recommandons cette solution pour maintenir votre prévoyance.

Appréhender les implications fiscales des investissements immobiliers

Sécurisation de la volonté du souscripteur et bilan expert

Pour que ces avantages fonctionnent, la rédaction du contrat doit être impeccable et régulièrement mise à jour.

Précision rédactionnelle de la clause bénéficiaire

Soyez précis dans votre clause bénéficiaire. Utilisez des noms et prénoms plutôt que des formules vagues. Une rédaction floue peut entraîner des blocages administratifs inutiles au moment du décès. Votre volonté doit être limpide.

Prévoyez toujours des bénéficiaires de second rang. Si le premier bénéficiaire décède avant vous, le capital doit avoir une destination claire et définie. Cela évite que les fonds tombent dans la succession.

Pensez à réviser cette clause après chaque grand changement de vie. Un divorce ou une naissance change souvent vos priorités. Une mise à jour régulière garantit la protection des bonnes personnes.

Accompagnement personnalisé par Investissement suisse

Un bilan patrimonial complet est nécessaire pour optimiser votre situation. Nos experts à Genève analysent vos contrats actuels et vos objectifs de transmission. Nous identifions alors les leviers fiscaux les plus performants.

Prenez rendez-vous avec un conseiller de chez Investissement suisse. Nous vous aidons à sécuriser l’avenir de vos proches avec des solutions sur mesure. Notre expertise garantit une sérénité totale pour votre famille.

Nous vous invitons à consulter notre guide sur Wallswiss : Votre Partenaire de Confiance – Investissement Suisse. Ce partenaire accompagne nos clients dans leur gestion globale. Profitez dès aujourd’hui d’un accompagnement de haute qualité.

L’assurance vie suisse sécurise votre avenir grâce au privilège successoral, une fiscalité optimisée et une protection sur mesure des concubins via le pilier 3b. Anticipez dès maintenant la transmission de votre patrimoine pour garantir à vos proches un versement direct et rapide. Assurez la pérennité de votre héritage en toute sérénité.