L’essentiel à retenir : le droit d’option est une décision irrévocable à exercer sous trois mois dès votre prise de poste en Suisse. Ce choix entre la CMU (8 % du revenu) et la LAMal (prime fixe) détermine durablement votre pression fiscale et l’accès aux soins bilatéraux. Une simulation précise permet d’économiser jusqu’à 3 600 € annuels en optimisant votre protection.

Le droit d’option constitue un arbitrage financier majeur puisque votre décision entre la CMU et la LAMal demeure irrévocable durant toute votre carrière en Suisse. Avec une cotisation française indexée à 8 % de vos revenus contre une prime helvétique fixe, l’enjeu sur votre pouvoir d’achat est immédiat.

Pourtant, une erreur d’évaluation peut lourdement grever votre budget familial ou restreindre votre accès aux cliniques suisses. Cet article analyse les mécanismes de l’assurance maladie frontalier pour sécuriser votre protection sociale et optimiser durablement votre patrimoine global.

- Votre droit d’option : une décision irrévocable pour votre protection sociale

- Analyse comparative des modèles de financement entre la CMU et la LAMal

- Impact de votre affiliation sur la gestion familiale et l’accès aux soins

- Stratégies d’arbitrage pour sécuriser votre patrimoine et votre avenir

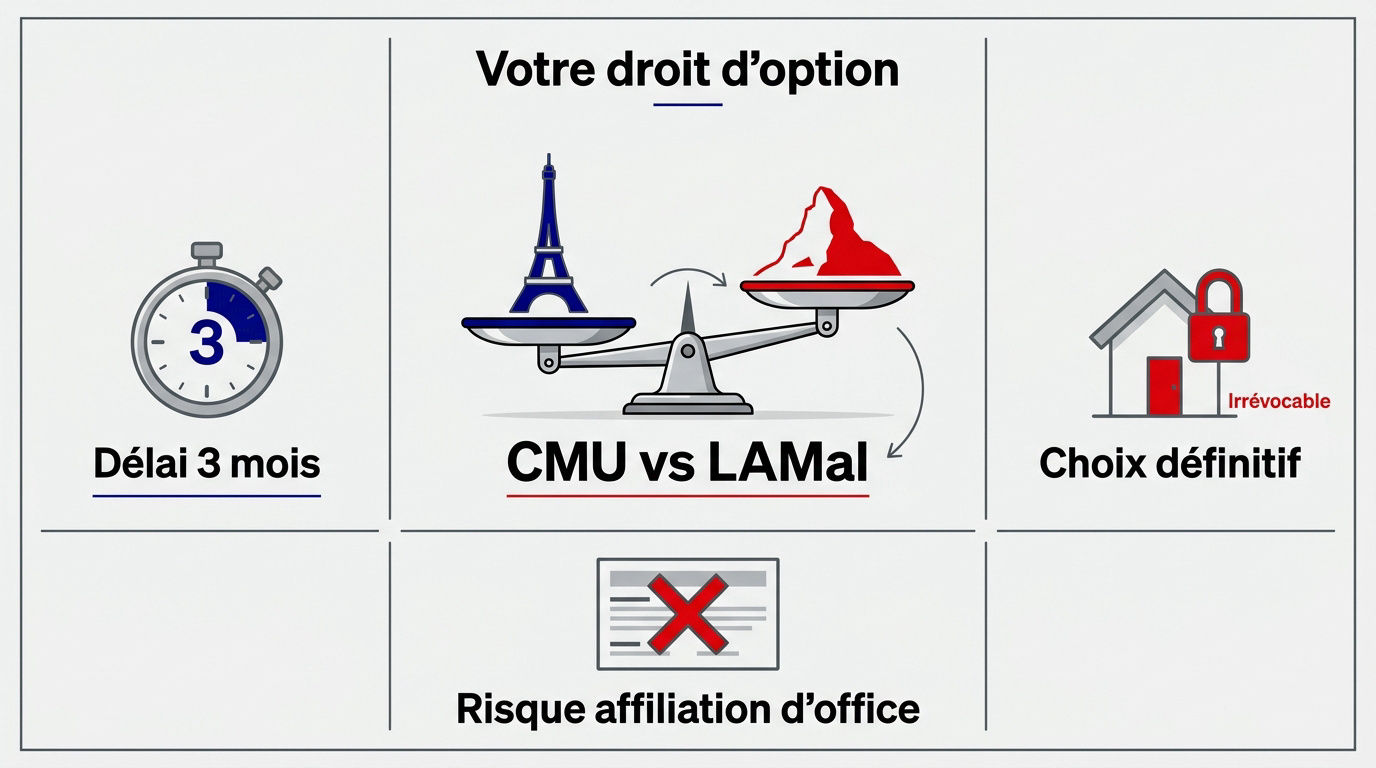

Votre droit d’option : une décision irrévocable pour votre protection sociale

Le droit d’option frontalier est irrévocable : vous avez trois mois pour choisir entre la CMU (8 % du revenu fiscal) et la LAMal (prime fixe par tête), sous peine d’affiliation d’office suisse.

Cette obligation légale de choisir votre régime d’assurance maladie dès votre prise de poste en Suisse conditionne durablement votre sérénité financière.

Le délai de trois mois et le risque d’affiliation d’office

Le choix exercé lors de votre prise de poste est définitif pour toute votre carrière en Suisse. Revenir sur cette décision s’avère quasi impossible sans un changement de statut majeur ou un retour définitif en France. Soyez donc vigilant dès le départ.

Sans envoi du formulaire de choix dans les trois mois, les autorités cantonales procèdent à votre inscription forcée à la LAMal. Vous perdez alors tout contrôle sur votre budget santé.

Cette affiliation d’office ne considère jamais votre situation familiale. Elle impose une solution standardisée potentiellement coûteuse.

Les formalités administratives et l’usage du formulaire S1

L’inscription nécessite des démarches précises auprès de la CPAM ou de votre assureur helvétique. Pour approfondir les tarifs, consultez notre guide sur l’Assurance maladie frontalier suisse : CMU ou LAMal en 2026. Une rigueur administrative est ici de mise.

Le document S1, anciennement E106, demeure la pièce maîtresse de votre dossier. Il garantit le maintien de vos droits aux soins en France et l’usage de votre carte Vitale, même sous régime suisse. C’est votre passerelle de santé bilatérale.

Ce formulaire constitue la clé indispensable pour une prise en charge sans accroc. Il sécurise vos remboursements de part et d’autre de la frontière.

Analyse comparative des modèles de financement entre la CMU et la LAMal

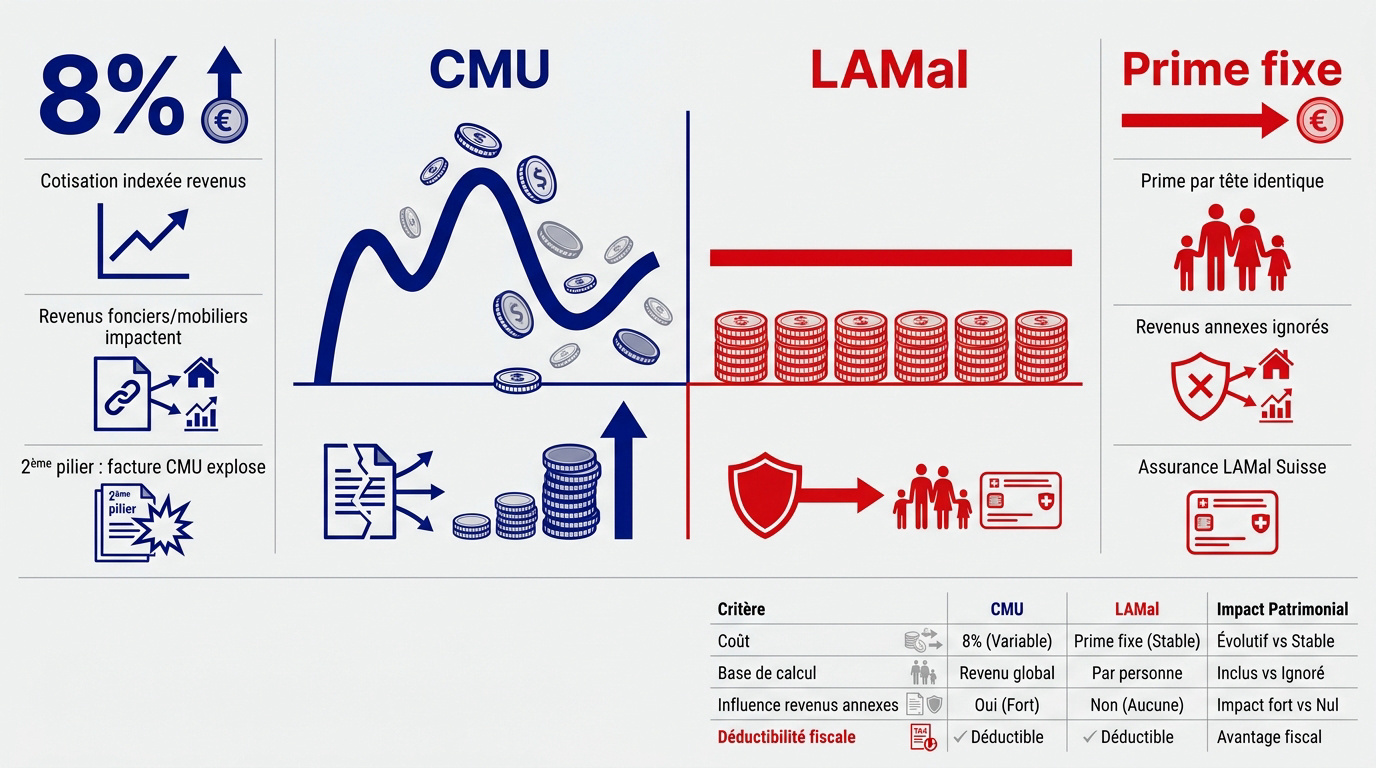

Au-delà des démarches, l’aspect financier dicte souvent le choix final, car les modes de calcul divergent radicalement entre la France et la Suisse.

La volatilité de la cotisation CMU indexée sur vos revenus

La cotisation s’établit à 8 % après l’abattement de 11 775 € prévu pour 2026. Votre contribution grimpe donc proportionnellement à votre salaire annuel global.

Le calcul intègre aussi vos revenus fonciers. Anticipez ces prélèvements via la Fiscalité frontaliers franco-suisses 2026 : optimisation.

Un retrait du 2ème pilier peut faire exploser la facture. Soyez vigilant sur ce point.

La stabilité budgétaire de la prime fixe LAMal

La LAMal impose une prime par tête, fixe quel que soit votre salaire. C’est l’option idéale pour la prévisibilité budgétaire des hauts revenus.

Les revenus annexes sont totalement ignorés par le système suisse. Cela protège votre patrimoine global. Lisez l’ Assurance maladie suisse | guide, avis et tarifs 2026.

L’optimisation fiscale par la déductibilité des cotisations

Les primes versées réduisent votre revenu imposable en France. Cette déductibilité fiscale est un levier puissant pour diminuer votre tranche d’imposition globale.

| Critère | Option CMU | Option LAMal |

|---|---|---|

| Calcul | 8% du revenu | Prime fixe |

| Revenus annexes | Inclus | Exclus |

| Impact | Volatilité | Stabilité |

Prenez rendez-vous avec un conseiller de chez « Investissement suisse » pour un bilan complet. Ce guide compare la Couverture Maladie Universelle (CMU) française et la Loi sur l’Assurance Maladie (LAMal) suisse pour les travailleurs frontaliers.

Impact de votre affiliation sur la gestion familiale et l’accès aux soins

Le coût n’est pas le seul curseur ; la composition de votre foyer et la qualité des soins reçus pèsent lourd dans la balance.

La prise en charge des ayants droit et la structure familiale

La CMU française privilégie la solidarité familiale. En France, vos enfants bénéficient d’une couverture gratuite sans aucune surprime. Ce système protège votre budget face aux aléas de la vie quotidienne.

À l’inverse, la LAMal exige une prime individuelle par membre. Pour une famille nombreuse, la facture globale grimpe rapidement. Chaque enfant représente un coût supplémentaire fixe. CMU ou LAMal : Comparez les Options de Couverture Santé.

Voici les points clés pour votre arbitrage :

- Avantage CMU pour familles nombreuses : Gratuité totale du rattachement des enfants.

- Coût par enfant LAMal : Prime forfaitaire obligatoire par tête.

- Impact du travail du conjoint : Détermine le régime de résidence des enfants.

L’excellence des soins en Suisse et le remboursement en Alsace-Moselle

Opter pour la LAMal garantit une rapidité d’exécution exceptionnelle. Vous accédez aux meilleurs spécialistes helvètes sans délais d’attente prolongés. C’est un confort absolu pour vos besoins médicaux urgents.

Le régime d’Alsace-Moselle offre un avantage stratégique majeur. Les frontaliers de ces départements conservent souvent un taux de remboursement à 90 %. Cette spécificité locale optimise considérablement votre reste à charge.

Pour approfondir votre analyse, consultez notre guide : Assurance maladie frontalier | CMU ou LAMal en 2026.

La qualité médicale suisse demeure une référence mondiale absolue. Vous investissez ainsi dans une sécurité sanitaire sans compromis.

Stratégies d’arbitrage pour sécuriser votre patrimoine et votre avenir

Pour trancher sereinement, il faut projeter ces chiffres sur votre profil spécifique et anticiper les imprévus de santé.

Profils types : du célibataire à haut revenu à la famille nombreuse

Un célibataire percevant un salaire élevé devrait privilégier la LAMal pour plafonner ses dépenses de santé. Ce régime offre une stabilité budgétaire bienvenue. À l’inverse, un foyer aux revenus modestes avec trois enfants bénéficiera davantage de la CMU. Les enfants y sont rattachés sans surcoût.

Une analyse comparative rigoureuse demeure indispensable avant toute signature définitive. Consultez notre Guide frontalier suisse 2026 | Optimiser votre budget pour affiner vos calculs.

La mutuelle complémentaire comme rempart contre le reste à charge

Souscrire une mutuelle performante est impératif pour couvrir l’optique et le dentaire. Ces soins affichent des tarifs souvent prohibitifs. Les régimes de base ne remboursent que très partiellement ces postes.

Le ticket modérateur peut rapidement éroder votre capital disponible. Sans une couverture complémentaire adaptée, les dépassements d’honoraires pèseront lourdement. Nous observons que ces frais imprévus déstabilisent fréquemment l’épargne mensuelle.

L’accompagnement personnalisé par nos experts d’Investissement Suisse

Nous vous invitons à solliciter un conseiller d’investissement suisse pour un entretien stratégique. Un bilan patrimonial complet validera la pertinence de votre protection sociale. Cette démarche sécurise votre avenir fiscal et personnel.

Préparez dès maintenant votre fin de carrière avec nos outils dédiés. Utilisez notre Simulateur retraite suisse 2026 | Anticipez vos revenus pour une vision claire.

Prenez rendez-vous aujourd’hui pour optimiser votre protection globale. Nos experts vous garantissent un accompagnement sur mesure et performant.

Arbitrer entre la CMU et la LAMal exige d’anticiper l’évolution de vos revenus et votre structure familiale pour sécuriser votre patrimoine. Ce choix irrévocable sous trois mois définit votre sérénité financière et la qualité de votre accès aux soins bilatéraux. Agissez dès aujourd’hui pour garantir une protection sur mesure et pérenniser votre avenir de frontalier.