L’essentiel à retenir : face à la volatilité énergétique et un baril de Brent à 123 dollars, l’optimisation de votre prévoyance suisse devient un levier de stabilité majeur. Réaliser des rachats volontaires LPP avant le 31 décembre permet de réduire significativement votre revenu imposable tout en consolidant vos avoirs. Ce dispositif offre un avantage fiscal immédiat de 30% selon votre tranche marginale.

Alors que l’envolée du baril de pétrole alimente les craintes inflationnistes mondiales, la solidité du SMI et les résultats bancaires de JPMorgan démontrent une résilience inattendue des marchés. Cet article décrypte comment transformer cette volatilité en opportunité grâce aux rachats volontaires LPP, un levier d’optimisation fiscale puissant pour protéger votre capital avant l’échéance du 31 décembre. Découvrez nos stratégies exclusives pour sécuriser votre avenir financier face aux incertitudes énergétiques et aux réformes structurelles de la prévoyance suisse.

- Réalités de la volatilité énergétique et tenue des marchés

- Dispositifs de rachat LPP et limites déductibles 2025

- Maîtrise de la fiscalité lors de la liquidation du capital

- Architecture de prévoyance pour profils à hauts revenus

Réalités de la volatilité énergétique et tenue des marchés

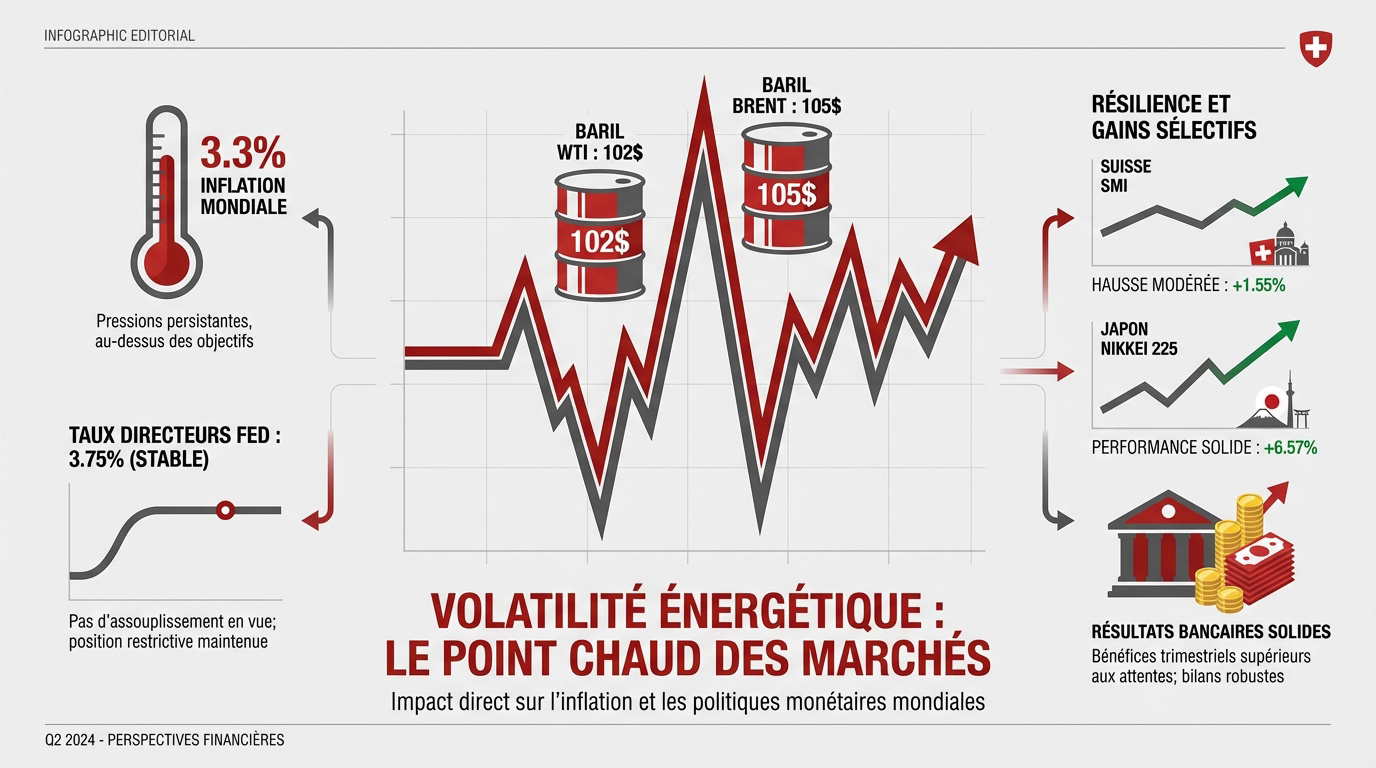

Après une période de calme relatif, les marchés financiers font face à un retour brutal de la volatilité liée aux ressources énergétiques.

Impact de la flambée du pétrole sur les pressions inflationnistes

Le baril de Brent a grimpé à 102 dollars tandis que le WTI atteignait 105 dollars. Cette envolée pèse lourdement sur les coûts de production à l’échelle mondiale.

La Fed maintient ses taux à 3,75% pour contrer une inflation de 3,3%. Aucun assouplissement monétaire n’est prévu par les autorités américaines à court terme.

Les tensions géopolitiques persistantes au Moyen-Orient dictent désormais le prix de l’essence. L’incertitude sur l’offre mondiale demeure une préoccupation majeure.

Le risque de pénurie s’intensifie. Les prix à la pompe subissent une instabilité chronique.

Résilience des indices boursiers helvétiques et internationaux

Le SMI suisse progresse de 1,55% et le Nikkei bondit de 6,57%. Ces performances dépassent largement les prévisions.

Les excellents résultats bancaires de JPMorgan et Goldman Sachs portent les indices. Ce secteur robuste permet de protéger les marges bénéficiaires des entreprises.

Les sociétés démontrent une force d’absorption face aux chocs actuels. Taux EUR/CHF 2026 – Chute sous 0,92 – Investissement Suisse.

Face à ces fluctuations, nous vous invitons à prendre rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet. Anticipez dès maintenant l’impact de la fiscalité et de l’inflation sur votre stratégie d’investissement et votre retraite.

Dispositifs de rachat LPP et limites déductibles 2025

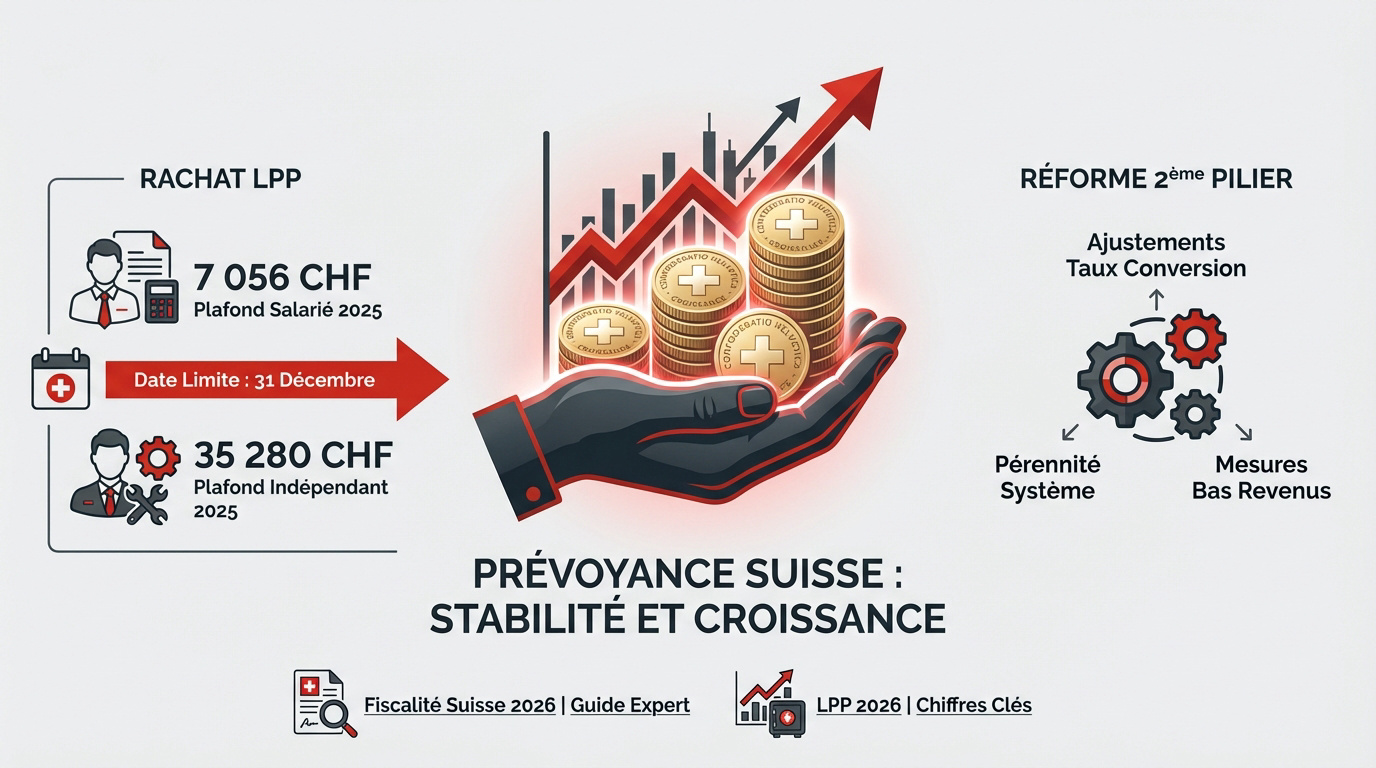

Si les marchés mondiaux tanguent, la Suisse renforce ses propres structures de prévoyance pour protéger les épargnants.

Avantages fiscaux des versements volontaires avant la fin d’année

Pour 2025, les salariés peuvent verser 7 056 CHF et les indépendants 35 280 CHF. L’échéance est fixée au 31 décembre. Soyez rigoureux sur ce délai.

Effectuer des rachats volontaires LPP réduit directement votre revenu imposable. C’est un levier majeur pour une optimisation fiscale immédiate.

- Plafond salarié 2025 : 7 056 CHF

- Plafond indépendant 2025 : 35 280 CHF

- Date limite : 31 décembre

Découvrez notre Fiscalité suisse 2026 | guide expert d’optimisation pour anticiper vos gains.

Réforme du 2ème pilier et pérennité du système de prévoyance

Le système ajuste les taux de conversion pour garantir sa pérennité. Des mesures protègent désormais les bas revenus. L’équilibre global reste la priorité absolue.

Cette réforme LPP impacte le futur capital des assurés. Informez-vous avec notre guide LPP 2026 | Chiffres clés et seuils officiels – Investissement Suisse. Anticipez ces changements.

Adaptez votre stratégie aux nouvelles règles d’équité. Cet article analyse la volatilité des marchés financiers marquée par les pressions inflationnistes et la hausse des prix de l’énergie, tout en détaillant les opportunités d’optimisation fiscale de la prévoyance professionnelle (LPP) en Suisse.

Contactez un conseiller en Suisse pour un bilan patrimonial complet. Nous optimisons votre fiscalité et votre retraite sur mesure.

Maîtrise de la fiscalité lors de la liquidation du capital

Au-delà de l’accumulation, la manière dont vous récupérez vos avoirs détermine votre niveau de vie réel à la retraite.

Arbitrage entre perception en capital et rente viagère

La rente garantit un revenu à vie tandis que le capital offre une liberté totale. Ce choix devient définitif auprès de votre caisse de pension.

Le retrait en capital déclenche une imposition immédiate. Une perception massive peut provoquer un saut de tranche fiscale important selon votre barème cantonal de domicile.

Anticipez l’impact sur votre taux global. Consultez notre analyse sur la Fiscalité retraite frontalier 2026 | réforme avis – Investissement Suisse.

Évaluez vos besoins de liquidités. La rente offre une paix d’esprit durable.

Stratégies d’échelonnement et disparités fiscales cantonales

Fractionner vos retraits sur plusieurs années réduit la progressivité de l’impôt. Cette méthode préserve une part plus importante de votre épargne accumulée au fil du temps.

Votre lieu de résidence définit la charge fiscale. Les écarts entre cantons sont massifs.

| Canton | Taux moyen capital | Note |

|---|---|---|

| Genève | 2.53% | 7/10 |

| Vaud | 3.34% | 6/10 |

| Zurich | 4.50% | 5/10 |

| Zoug | 1.77% | 9/10 |

| Schwyz | 1.14% | 10/10 |

| Valais | 4.36% | 6/10 |

Un déménagement mal planifié peut ruiner votre optimisation fiscale. Informez-vous sur la Rectification impôt source Genève (DRIS) 2026.

Prenez rendez-vous avec un conseiller à Genève pour un bilan patrimonial complet et optimiser votre fiscalité de retraite.

Architecture de prévoyance pour profils à hauts revenus

Pour les dirigeants, ces mécanismes de base ne suffisent plus et demandent une ingénierie patrimoniale plus fine.

Gestion des lacunes et split de caisse pour les dirigeants

Distinguer la caisse de base de la prévoyance surobligatoire est fondamental. Le split de caisse offre aux cadres une flexibilité accrue. Il permet d’adapter les prestations aux revenus élevés.

Identifiez vos avoirs vers une fondation de libre passage. Cette stratégie permet de différer l’impôt efficacement. C’est un levier puissant pour optimiser votre fiscalité sur le long terme.

Évaluez précisément vos limites de rachat après un divorce. Des règles spécifiques s’appliquent pour reconstituer votre prévoyance. Consultez notre Cotisation LPP 2026 | Guide des taux et calcul – Investissement Suisse.

Accompagnement personnalisé pour un bilan patrimonial complet

Nous mettons notre expertise à votre service pour retrouver des avoirs LPP perdus. De nombreux comptes dorment sans bénéficiaire identifié. Ne laissez pas votre capital s’évaporer inutilement.

Sollicitez dès maintenant un bilan patrimonial complet auprès d’Investissement Suisse. Nous sécurisons votre avenir grâce à une planification successorale rigoureuse.

Adoptez une stratégie sur mesure pour vos actifs. Chaque situation familiale et professionnelle mérite une attention particulière pour garantir une protection optimale de votre fortune.

Face à l’instabilité énergétique et boursière, sécurisez votre avenir grâce aux rachats volontaires LPP avant le 31 décembre. Optimisez votre fiscalité dès maintenant pour transformer ces défis volatils en une retraite sereine et pérenne. Agissez pour bâtir aujourd’hui le patrimoine solide que vous méritez demain.