L’essentiel à retenir : la maîtrise de votre prévoyance 2026 repose sur la compréhension du salaire coordonné, plafonné à 64 260 CHF après une déduction de coordination de 26 460 CHF. Cette structure détermine vos bonifications de vieillesse, dont les taux progressent de 7 % à 18 % selon l’âge. Anticiper ces paliers permet d’optimiser vos rachats volontaires pour une fiscalité allégée.

Subissez-vous l’incertitude des prélèvements sociaux sur votre fiche de paie sans en maîtriser les rouages ? Ce guide détaille le calcul des cotisations au 2ème pilier (LPP) pour 2026 afin de sécuriser votre avenir financier grâce à une compréhension rigoureuse des seuils et du salaire coordonné. Vous découvrirez comment transformer vos obligations légales en leviers de performance, notamment par l’optimisation fiscale des rachats de prévoyance et la maîtrise des bonifications de vieillesse.

- Comprendre le calcul de la cotisation lpp 2026

- 4 tranches d’age pour définir votre taux de cotisation

- Pourquoi différencier le régime obligatoire du surobligatoire ?

- Leviers d’optimisation fiscale et rachat de prévoyance

Comprendre le calcul de la cotisation lpp 2026

Après avoir abordé l’importance du 1er pilier, il est temps de se pencher sur la mécanique précise du 2ème pilier pour l’année 2026.

Fonctionnement du salaire coordonné et seuils d’accès

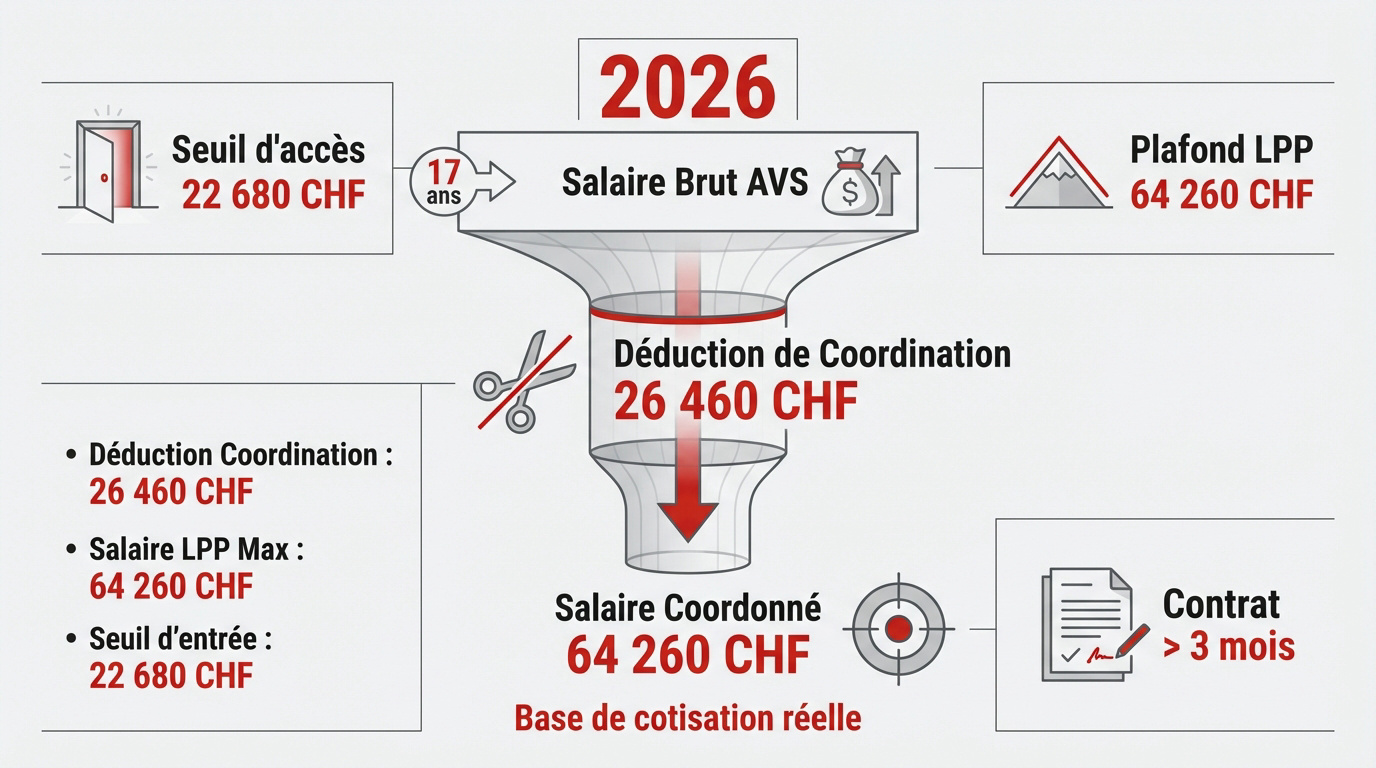

Le seuil d’accès LPP est fixé à 22 680 CHF pour 2026. Ce montant conditionne l’affiliation obligatoire des salariés dès 17 ans. La couverture des risques commence alors.

Le calcul repose sur le revenu annuel AVS brut. On applique ensuite les déductions légales pour obtenir le salaire coordonné, pivot de votre prévoyance professionnelle.

L’affiliation devient effective pour les contrats de plus de trois mois. C’est une condition cumulative essentielle en Suisse pour garantir une protection sociale stable.

Consultez notre guide : LPP 2026 | Chiffres clés et seuils officiels pour anticiper vos futures cotisations de retraite et vos barèmes.

Rôle de la déduction de coordination sur le revenu assuré

La déduction de coordination s’élève à 26 460 CHF. Ce montant évite de cotiser deux fois sur la même tranche de revenu déjà couverte par l’AVS.

Le plafond du salaire coordonné atteint 64 260 CHF en 2026. Cela correspond aux limites légales pour un salaire brut maximal assuré de 90 720 CHF.

- Déduction de coordination : 26 460 CHF

- Salaire LPP maximum : 64 260 CHF

- Seuil d’entrée : 22 680 CHF

La soustraction entre le brut et la coordination définit votre base de cotisation réelle. C’est ce montant précis qui constitue votre épargne future.

Cet article fournit un guide complet sur le calcul et les taux des cotisations au 2ème pilier (LPP) en Suisse pour l’année 2026. Pour un bilan patrimonial complet, contactez un conseiller chez Investissement suisse.

4 tranches d’age pour définir votre taux de cotisation

Une fois le salaire coordonné établi, le montant prélevé dépend directement de votre âge et des taux légaux en vigueur.

Progression des bonifications de vieillesse selon l’ancienneté

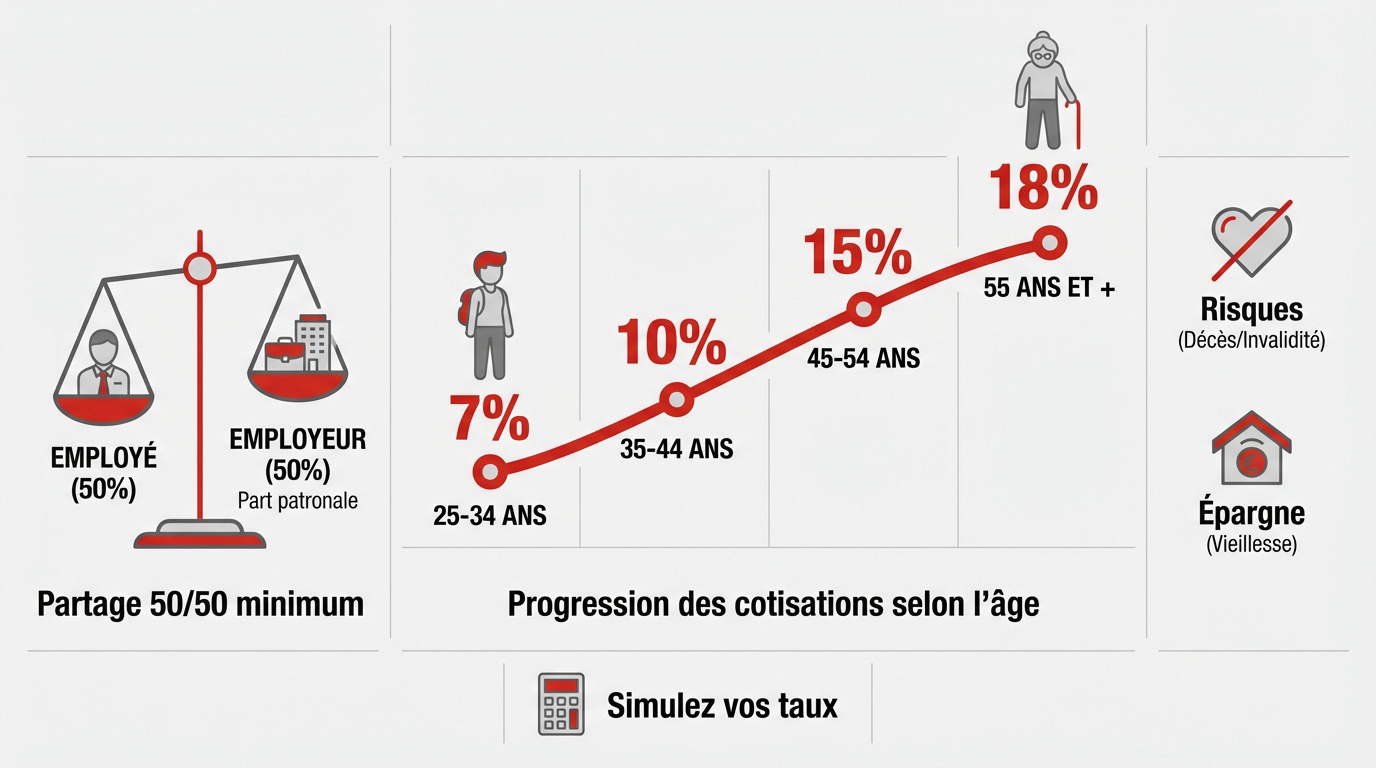

La prévoyance suisse repose sur quatre paliers distincts. Le taux grimpe avec l’âge pour favoriser l’épargne en fin de carrière via les bonifications de vieillesse.

Les taux sont de 7% pour les 25-34 ans et 10% pour les 35-44 ans Ils passent à 15% dès 45 ans et 18% après 55 ans.

Ces paliers s’appliquent dès le 1er janvier suivant l’anniversaire concerné. C’est un saut automatique de cotisation pour chaque assuré.

Utilisez notre Calculateur de Retraite Suisse : Estimez votre AVS et LPP pour simuler l’impact de ces taux sur votre capital.

Partage des charges entre l’entreprise et le collaborateur

Le financement du 2ème pilier suit un principe de parité. L’employeur doit payer au moins la moitié de la cotisation totale due.

Certaines entreprises versent plus que le minimum légal. Cet engagement augmente la part patronale et constitue un avantage social majeur pour le salarié.

Des frais pour les risques de décès et d’invalidité s’ajoutent à l’épargne de vieillesse. Ils garantissent une couverture complète.

| Tranche d’âge | Taux global | Part employé |

|---|---|---|

| 25-34 ans | 7% | 3.5% |

| 35-44 ans | 10% | 5% |

| 45-54 ans | 15% | 7.5% |

| 55-65 ans | 18% | 9% |

Pour un bilan patrimonial complet, nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement Suisse.

Pourquoi différencier le régime obligatoire du surobligatoire ?

Au-delà des chiffres bruts, la structure de votre contrat LPP définit la qualité de votre future rente.

Impact des taux de conversion sur la rente finale

Le taux de conversion légal est fixé à 6,8 % pour la part obligatoire en 2026. Ce paramètre transforme votre capital accumulé en une rente annuelle garantie pour vos vieux jours.

Pourtant, sur la part surobligatoire, les taux chutent souvent autour de 5 %. Cette différence réduit le montant perçu chaque mois. Surveillez bien ce taux de conversion sur votre certificat.

Certaines caisses appliquent une gestion enveloppante. Ce mécanisme mélange les deux taux pour un calcul global moins transparent.

Consultez notre guide sur la Prévoyance Suisse – 3 Piliers et Retraite 2026 pour comprendre l’équilibre de votre patrimoine.

Gestion des avoirs en cas de chômage ou de temps partiel

En cas de chômage, l’affiliation s’arrête. Vos avoirs rejoignent alors un compte de libre passage temporaire pour préserver votre capital de prévoyance.

Le temps partiel présente un désavantage majeur. La déduction de coordination fixe de 26 460 CHF réduit proportionnellement plus le salaire assuré des petits revenus.

- Transfert vers le libre passage.

- Maintien de la couverture décès et invalidité.

- Risque de lacunes de cotisation.

Cet article fournit un guide complet sur le calcul et les taux des cotisations au 2ème pilier (LPP) en Suisse pour l’année 2026. Nous vous invitons à prendre rendez-vous avec un de nos conseillers chez Investissement suisse pour un bilan patrimonial complet.

Leviers d’optimisation fiscale et rachat de prévoyance

Pour compenser les lacunes ou réduire vos impôts, des stratégies actives existent au sein du 2ème pilier.

Rentabilité immédiate des rachats volontaires de cotisations

Les rachats volontaires sont intégralement déductibles de votre revenu imposable. C’est un outil puissant pour baisser votre charge fiscale annuelle. Nous recommandons cette solution pour alléger votre facture fiscale immédiatement.

Un rachat LPP augmente mécaniquement votre capital final. Chaque franc versé aujourd’hui génère des intérêts composés. Votre épargne fructifie ainsi jusqu’à l’âge de la retraite. C’est un calcul de rendement très avantageux sur le long terme.

Sachez qu’il existe un délai de trois ans après un rachat. Tout retrait en capital est interdit durant cette période. C’est une règle fiscale stricte.

Découvrez également notre guide sur l’ Optimisation fiscale 3ème pilier suisse pour comparer efficacement ces deux stratégies de prévoyance complémentaire.

Planification globale et bilan avec Investissement suisse

Un bilan patrimonial complet est une étape indispensable. Une vision globale permet d’ajuster vos cotisations LPP. Vous pourrez ainsi mieux calibrer vos versements au 3ème pilier. Soyons clairs, l’anticipation est la clé.

Nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement suisse. Un expert analysera vos certificats de prévoyance. L’objectif est d’obtenir un bilan personnalisé pour optimiser votre fiscalité. Prenez le temps de sécuriser votre avenir.

En pratique, notre accompagnement inclut :

- Analyse précise des lacunes.

- Calcul exact de votre économie d’impôt potentielle.

- Définition d’une stratégie de retrait cohérente.

Ne laissez pas votre retraite au hasard. Contactez-nous dès maintenant pour un diagnostic précis.

Maîtriser votre salaire coordonné et anticiper les paliers de bonifications selon votre âge garantissent la solidité de votre futur capital. Agissez dès maintenant par des rachats volontaires pour transformer vos excédents en économies fiscales immédiates. Sécurisez votre niveau de vie de demain en sollicitant votre bilan personnalisé dès aujourd’hui.