L’essentiel à retenir : le taux d’intérêt minimal de la LPP se maintient à 1,25 % en 2026, consolidant la croissance de vos avoirs de vieillesse. Ce paramètre technique sécurise le rendement futur de vos rentes. Parallèlement, le seuil d’accès à l’assurance obligatoire reste fixé à 22 680 francs, garantissant la protection des salariés. Ces chiffres définissent le cadre strict de votre prévoyance pour l’année à venir.

Face aux incertitudes économiques, savez-vous si votre prévoyance professionnelle suisse suffira réellement à maintenir votre niveau de vie une fois les nouveaux paramètres de 2026 appliqués ? Nous décryptons pour vous l’intégralité du fonctionnement du 2e pilier, des taux de conversion aux stratégies de versement, afin de transformer ces obligations légales en véritables opportunités patrimoniales. Sécurisez votre avenir et celui de vos proches en maîtrisant dès maintenant les règles strictes du déblocage anticipé et l’optimisation fiscale de vos rentes.

- Fondamentaux et paramètres techniques de la lpp en 2026

- Prestations de vieillesse et garanties face aux aléas de la vie

- Conditions de retrait anticipé du capital de prévoyance

- Pilotage stratégique de votre patrimoine de prévoyance

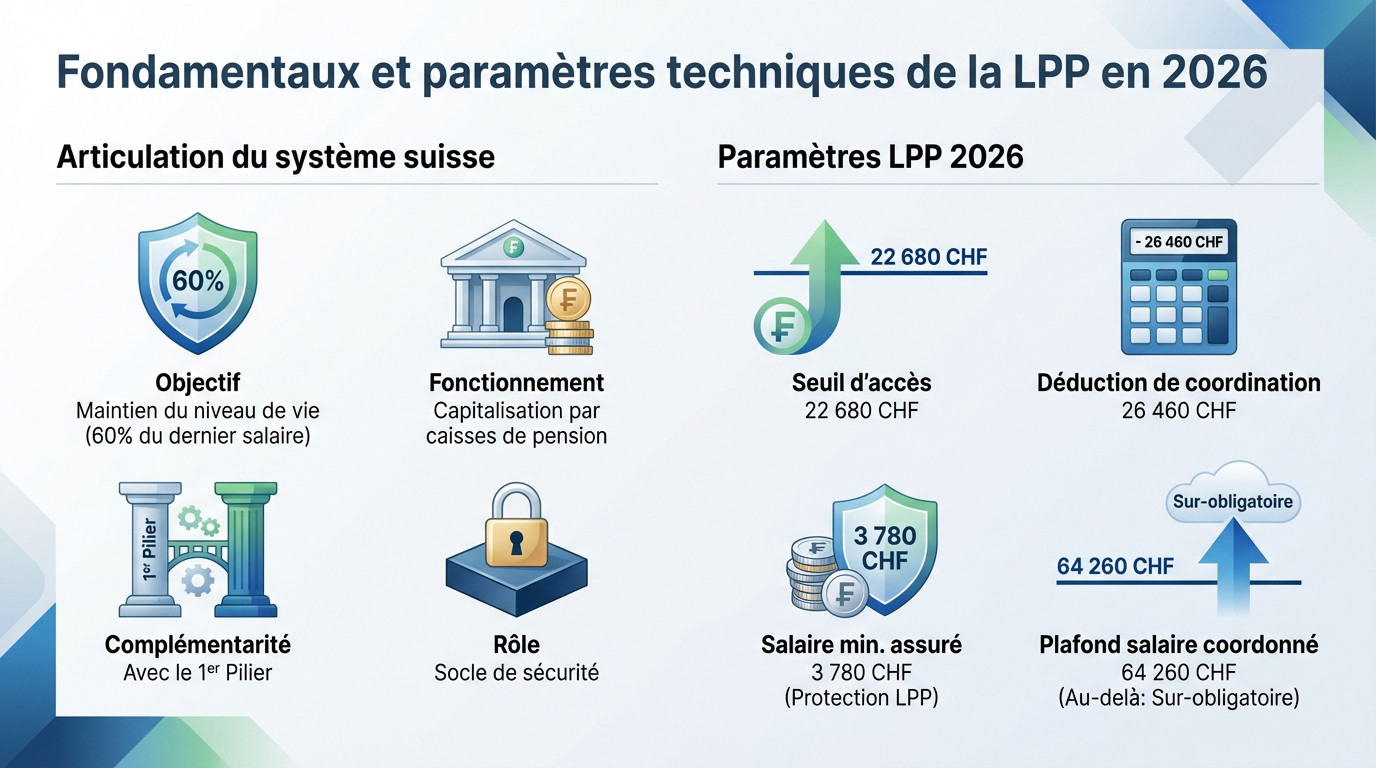

Fondamentaux et paramètres techniques de la lpp en 2026

Après avoir posé le cadre global de la prévoyance, entrons dans le vif du sujet avec les chiffres qui vont régir votre portefeuille en 2026.

Articulation du système suisse et maintien du niveau de vie

L’objectif central reste d’atteindre environ 60% de votre dernier salaire brut. Ce mécanisme vise le maintien du niveau de vie antérieur. Sans cette accumulation méthodique, la retraite devient financièrement difficile.

Ce système suisse fonctionne par une capitalisation individuelle stricte. Vos fonds sont gérés par des caisses de pension agréées.

Le 2e pilier complète les prestations de base de l’AVS. C’est un levier pour un frontalier franco-suisse soucieux de son avenir. L’addition des deux rentes sécurise votre budget.

Ce système constitue le socle de votre sécurité financière. L’affiliation est automatique pour les salariés.

Seuils d’affiliation et déduction de coordination actualisés

Le seuil d’accès obligatoire démarre à 22 680 CHF par an. La déduction de coordination s’établit désormais à 26 460 CHF. Ces chiffres officiels sont valables pour l’exercice 2026. Ils définissent strictement quels salariés cotisent au système.

Un salaire assuré minimum de 3 780 CHF s’applique systématiquement. Cette mesure technique protège spécifiquement les petits revenus. C’est une protection LPP indispensable pour éviter toute forme de précarité.

Le plafond du salaire coordonné atteint exactement 64 260 CHF. Au-delà de ce montant précis, on entre directement dans le domaine du sur-obligatoire.

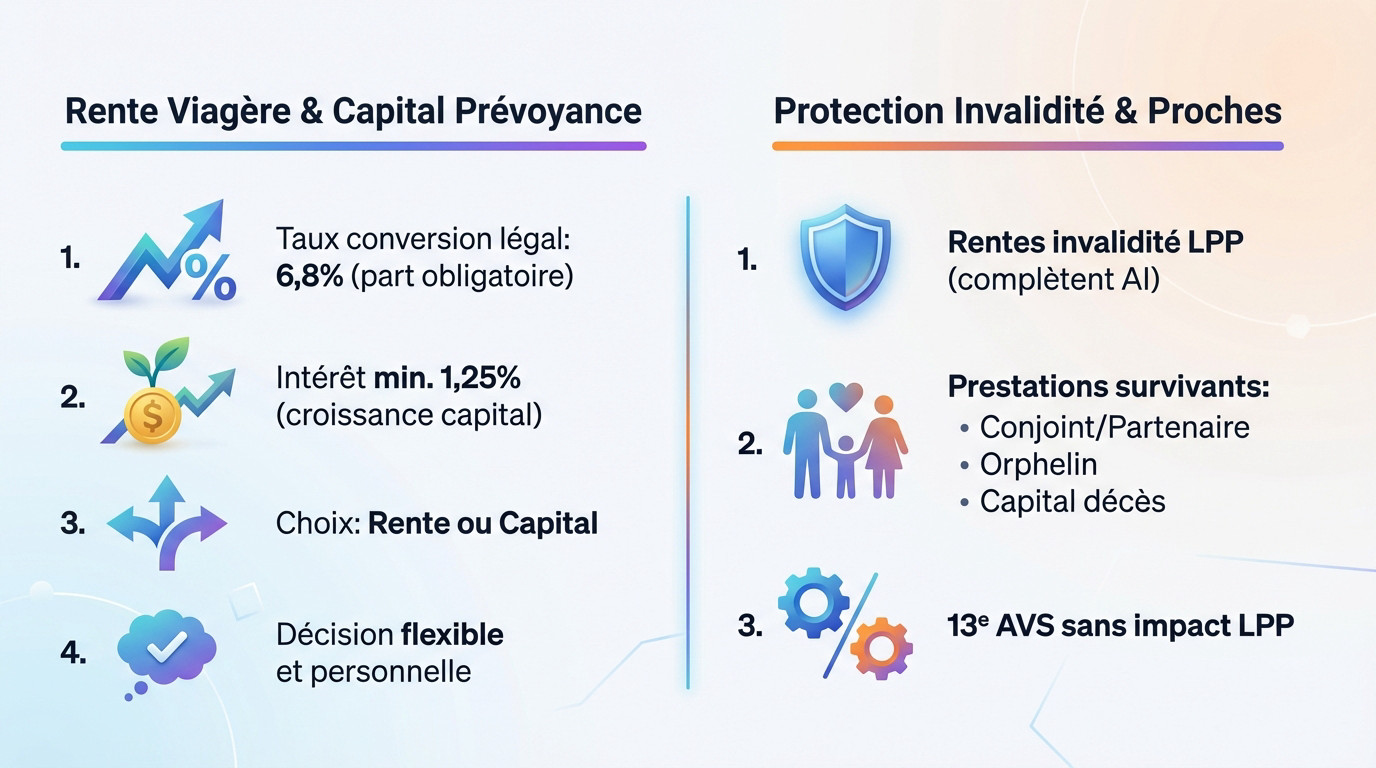

Prestations de vieillesse et garanties face aux aléas de la vie

Ces paramètres techniques ne sont pas que des chiffres, ils déterminent directement ce que vous toucherez demain ou en cas de coup dur.

Mécanisme de conversion de l’avoir en rente viagère

Le taux de conversion légal de 6,8 % s’applique sur la part obligatoire de votre avoir. Pour faire simple, un capital de 100 000 francs génère une rente annuelle de 6 800 francs. C’est la base mathématique de votre retraite.

Sachez que l’intérêt minimal de 1,25 % s’ajoute chaque année. C’est le moteur de croissance de votre capital de prévoyance.

Vous devez choisir entre la rente viagère et le capital. Consultez notre dossier sur le retrait 3ème pilier pour comparer les options. Cette décision irrévocable dépend de votre stratégie personnelle.

La flexibilité est totale ici selon votre caisse. Prenez le temps de bien décider.

Couverture contre l’invalidité et protection des proches

La LPP complète les rentes d’invalidité de l’AI dès 40 % d’incapacité. Elle couvre efficacement le risque de perte de gain suite à la maladie ou l’accident. C’est un filet de sécurité financière majeur pour préserver votre niveau de vie habituel.

En cas de décès, voici les prestations prévues pour protéger vos proches :

- Rente de conjoint ou partenaire survivant

- Rente d’orphelin

- Capital décès selon le règlement de la caisse

Notez bien que l’arrivée de la 13e rente AVS n’impacte absolument pas les prestations LPP. Vos droits acquis restent donc totalement intacts et garantis.

Conditions de retrait anticipé du capital de prévoyance

Acquisition immobilière et critères d’utilisation des fonds

L’acquisition de votre résidence principale pour usage propre permet de débloquer ces fonds. Le retrait minimal est fixé à 20’000 francs et n’est autorisé que tous les cinq ans. Consultez le deuxième pilier pour l’achat immobilier.

Visualisez bien les contraintes de l’Encouragement à la Propriété du Logement (EPL) avant de signer. Ce tableau récapitule les impacts directs sur votre prévoyance et les conditions impératives à respecter.

| Critère | Condition EPL | Impact Retraite |

|---|---|---|

| Usage | Propre uniquement | Rente diminuée |

| Montant min | 20’000 CHF | Capital amputé |

| Fréquence | 5 ans | Revenu en baisse |

| Couverture | Réduite | Risque lacunaire |

Ce prélèvement impacte lourdement votre avenir : il réduit mécaniquement votre niveau de vie futur. Votre rente de vieillesse sera donc irrévocablement diminuée.

La couverture décès peut aussi s’annuler totalement. Soyez extrêmement vigilant sur ce point crucial.

Mobilité internationale et lancement d’une activité indépendante

En cas de départ définitif hors de la zone UE/AELE, votre capital de prévoyance devient disponible. Vous devez fournir des preuves formelles de radiation. C’est une étape administrative lourde. Préparez un dossier complet.

Pour devenir indépendant, la caisse exige une attestation AVS prouvant votre nouveau statut. Votre projet entrepreneurial doit être concret et validé. Sans ces documents, le versement est impossible.

Le retrait en capital déclenche immédiatement un impôt à la source. Anticipez cette sortie de cash importante pour éviter tout problème de trésorerie.

Pilotage stratégique de votre patrimoine de prévoyance

Pour éviter de subir les contraintes du système, il vaut mieux piloter activement votre stratégie financière plutôt que de naviguer à vue.

Optimisation fiscale par les rachats volontaires de cotisations

Les rachats volontaires offrent une déduction fiscale immédiate redoutable. C’est le meilleur moyen de combler des lacunes. Utilisez votre certificat de prévoyance.

Ne confondez pas ce mécanisme avec la prévoyance 3 piliers. Le plafond 2026 est à 7 258 CHF. Le rachat LPP va souvent bien au-delà.

Analysez la rentabilité globale. Une stratégie structurée bat toujours l’épargne classique. Pensez au long terme, c’est payant.

Accompagnement expert pour une retraite sécurisée

Nous vous invitons au bilan patrimonial avec Investissement suisse. Nos experts analysent votre situation réelle. C’est la clé pour une retraite sereine. Ne laissez rien au hasard.

- Analyse des lacunes LPP

- Optimisation fiscale des rachats

- Planification de la sortie en capital ou rente

Prenez rendez-vous maintenant pour 2026. Un conseil personnalisé change tout pour votre futur.

La stabilité des paramètres techniques 2026, notamment le taux d’intérêt à 1,25 %, offre un cadre propice pour consolider votre prévoyance professionnelle suisse. Plutôt que de subir les automatismes, reprenez le contrôle de votre capital par une stratégie de rachats optimisée. Agissez dès aujourd’hui pour transformer ces cotisations en une rente pérenne et sécurisée.

Ping : 3ème pilier frontalier : optimiser retraite et impôts 2026 -

Ping : S'installer en Suisse en 2026 | guide expert complet

Ping : Guide frontalier suisse 2026 | Optimiser votre budget

Ping : Cotisation LPP 2026 : calcul et taux du 2ème pilier -