Ce qu’il faut retenir : dès 2028, la suppression de la valeur locative élimine un revenu fictif mais enterre simultanément les déductions d’intérêts hypothécaires. Si l’accès au statut de quasi-résident demeure inchangé, l’avantage fiscal s’effondre pour les propriétaires endettés. La stratégie d’optimisation bascule donc mécaniquement de l’immobilier vers la prévoyance.

Votre stratégie d’optimisation fiscale risque de devenir obsolète avec la disparition programmée du loyer fictif pour les propriétaires. La fin de la valeur locative frontaliers suisse en 2028 modifie radicalement l’équilibre de la taxation ordinaire ultérieure sans toutefois menacer votre éligibilité au statut. Identifiez dès maintenant les gagnants de cette réforme et les nouveaux leviers à activer pour protéger votre patrimoine.

- La valeur locative pour le frontalier quasi-résident : autopsie d’un système sur le point de disparaître

- 2028, le grand basculement : ce qui change vraiment pour votre portefeuille

- Le statut de quasi-résident : la seule chose qui ne bouge pas (et c’est une excellente nouvelle)

- Réinventer son optimisation fiscale : les nouvelles règles du jeu post-2028

- Anticiper la réforme : votre plan d’action dès aujourd’hui

La valeur locative pour le frontalier quasi-résident : autopsie d’un système sur le point de disparaître

Qu’est-ce que ce fameux « loyer fictif » ?

La valeur locative est un revenu théorique que le fisc suisse ajoute arbitrairement à vos revenus réels. Elle vous frappe simplement parce que vous occupez votre propre logement. L’État perçoit cela comme un avantage économique tangible.

Pour un frontalier quasi-résident, cette règle s’applique directement à son habitation principale située en France. Ce mécanisme fiscal s’active dès que vous optez pour la Taxation Ordinaire Ultérieure (TOU). Sans surprise, la majorité des frontaliers voient cette imposition comme une profonde injustice fiscale.

Ce revenu fictif est calculé sur la valeur du bien ou par comparaison avec les loyers du marché, selon les cantons.

Le double jeu de la valeur locative en taxation ordinaire ultérieure (TOU)

Pourtant, la valeur locative n’est pas uniquement une punition financière pour le contribuable. Elle fonctionne selon un principe de vases communicants souvent mal compris. C’est un mécanisme pervers mais parfois utile.

Ce système gonfle vos revenus d’un côté, c’est un fait indéniable. Mais en parallèle, il déverrouille des droits à déduction massifs de l’autre côté. Voici comment s’articule ce paradoxe comptable.

- Augmentation du revenu imposable : La valeur locative s’ajoute à votre salaire suisse et gonfle artificiellement votre revenu.

- Ouverture à des déductions immobilières : En contrepartie, vous pouvez déduire les intérêts de votre crédit, les frais d’entretien et certains travaux.

Pourquoi ce système était-il à la fois une charge et une aubaine ?

Pour les propriétaires fortement endettés, le calcul se révélait souvent gagnant financièrement. Les déductions, tirées par les intérêts hypothécaires, dépassaient largement l’impôt généré par la valeur locative. La TOU se transformait alors en un levier fiscal redoutable.

C’était le pivot central de nombreuses stratégies d’optimisation de la fiscalité des frontaliers avertis. L’endettement immobilier ne servait plus seulement à acheter, il devenait une arme fiscale.

Ce paradoxe fiscal est précisément ce que la réforme de 2028 vient balayer. Tout cet équilibre financier va bientôt disparaître.

Avant que les règles ne changent, prenez le temps de consulter un conseiller d’Investissement Suisse pour un bilan patrimonial complet et anticiper l’impact sur votre fiscalité.

2028, le grand basculement : ce qui change vraiment pour votre portefeuille

Maintenant que le décor est planté, voyons concrètement ce que cette réforme change pour vous dès 2028. Et attention, il y a un revers à la médaille.

Adieu la valeur locative : une bonne nouvelle en trompe-l’œil ?

Dès 2028, c’est terminé : la valeur locative sur votre résidence principale disparaît totalement. Ce revenu fictif, qui gonflait artificiellement votre déclaration suisse depuis des années, ne sera plus jamais ajouté à votre assiette fiscale.

Voyez-y une simplification bienvenue et une mesure de justice fiscale enfin rétablie. Pour les frontaliers sans dettes ou presque, c’est une excellente nouvelle : votre revenu imposable va mécaniquement chuter. Mais ne criez pas victoire trop vite, car l’État ne fait jamais de cadeaux sans contrepartie.

La contrepartie douloureuse : le grand ménage dans les déductions

Voici la douche froide : la suppression de la valeur locative a un prix exorbitant. L’administration fiscale élimine simultanément la quasi-totalité des déductions liées à votre bien immobilier. C’est brutalement la fin d’une époque dorée pour l’optimisation via la pierre.

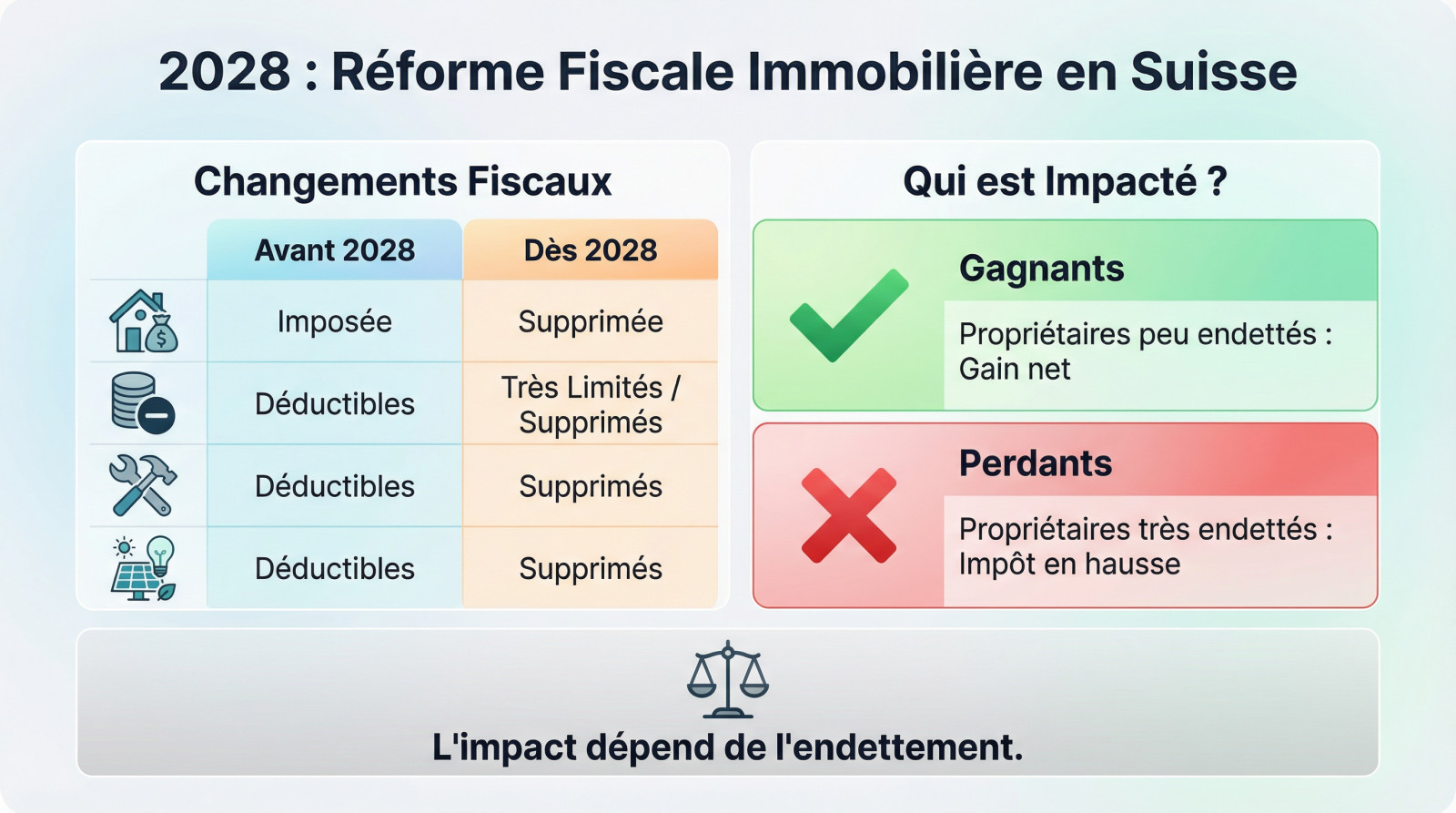

| Élément fiscal | Situation actuelle (Avant 2028) | Nouvelle situation (Dès 2028) |

|---|---|---|

| Valeur locative | Imposée comme un revenu | Supprimée |

| Intérêts hypothécaires | Déductibles en grande partie | Déduction très limitée (uniquement pour primo-accédants sous conditions strictes) ou supprimée. |

| Frais d’entretien (forfait ou réels) | Déductibles | Supprimés |

| Travaux d’économie d’énergie | Déductibles (en partie) | Supprimés (pour la plupart au niveau fédéral) |

Gagnants et perdants : qui va trinquer, qui va respirer ?

Les grands gagnants sont faciles à identifier : ce sont les frontaliers propriétaires avec peu ou pas de dette. Pour eux, la disparition de ce revenu fictif représente un gain financier net et immédiat.

À l’inverse, les « perdants » seront les frontaliers avec un crédit immobilier important. La perte sèche des déductions sur les intérêts risque de faire exploser leur impôt, car ce bouclier fiscal ne sera plus là pour compenser la charge.

Bref, l’impact final dépendra entièrement de votre niveau d’endettement actuel. Une analyse chiffrée de votre situation devient donc indispensable pour éviter une mauvaise surprise sur votre avis de taxation.

Le statut de quasi-résident : la seule chose qui ne bouge pas (et c’est une excellente nouvelle)

Face à ce bouleversement, une crainte émerge : la réforme menace-t-elle l’accès au statut de quasi-résident lui-même ? La réponse est un non catégorique, et voici pourquoi.

Démystification : la valeur locative n’a jamais compté pour le seuil des 90%

Soyons clairs : cette réforme ne touche pas d’un iota votre éligibilité au statut de quasi-résident. C’est le point le plus important à retenir, car beaucoup confondent l’assiette fiscale et la porte d’entrée du système, ce qui est une erreur absolument pas affectée par le changement.

La raison technique est simple : la valeur locative est un revenu fictif utilisé pour le calcul de l’impôt final, PAS pour le test d’éligibilité initial. Le calcul du seuil des 90% se base exclusivement sur les revenus réels encaissés. L’administration fiscale ne mélange pas ces deux notions distinctes.

Donc, sa suppression ne change rien à la mécanique d’accès au statut. C’est une clarification essentielle pour éviter toute panique inutile concernant votre dossier.

Comment le statut est-il calculé ? un rappel simple et direct

La règle d’or reste immuable : au moins 90% des revenus bruts mondiaux du foyer doivent être imposables en Suisse. C’est l’unique baromètre que l’administration regarde pour valider votre demande chaque année, sans exception.

Concrètement, on additionne tout : salaires suisses, dividendes, ou loyers perçus. Ensuite, on vérifie la part attribuée à la Suisse par la convention fiscale. C’est un ratio mathématique froid qui détermine votre sort, sans aucune interprétation subjective possible de la part du fisc.

Notez bien que vos revenus immobiliers français sont attribués à la France pour ce calcul, ce qui pèse lourdement dans la balance globale.

Votre éligibilité est donc sanctuarisée

Si vous étiez éligible hier, vous le serez demain, à revenus constants. La suppression de la valeur locative ne fait pas basculer la balance de vos revenus mondiaux vers la France, rassurez-vous. Votre statut actuel est en sécurité.

Cette réforme change radicalement le montant du chèque que vous signerez au fisc, mais pas le « si » vous pouvez l’obtenir. C’est une distinction fondamentale à comprendre pour ne pas céder à l’alarmisme ambiant injustifié.

Oubliez la peur de l’exclusion. Votre attention doit maintenant se porter sur les nouvelles stratégies à adopter, idéalement lors d’un bilan patrimonial complet avec nos experts pour anticiper 2028.

Réinventer son optimisation fiscale : les nouvelles règles du jeu post-2028

Le statut de quasi-résident est sauf, mais l’optimisation immobilière suisse disparaît. Le jeu fiscal change radicalement de terrain : voici exactement où vous devez désormais porter votre attention.

L’immobilier sort du jeu : où concentrer vos efforts ?

Soyons clairs : s’endetter pour réduire ses impôts en Suisse, c’est fini. Avec la suppression de la valeur locative, la Taxation Ordinaire Ultérieure (TOU) perd son levier principal pour l’immobilier, rendant le mécanisme inefficace pour éponger vos intérêts hypothécaires.

Mais ne jetez pas votre statut. L’intérêt de la TOU change simplement de camp pour se concentrer sur les déductions personnelles et les charges familiales. C’est un changement de paradigme complet qui demande une réactivité immédiate de votre part.

Quant à vos travaux de rénovation ou d’entretien ? Oubliez-les pour la Suisse. Toute optimisation liée à la pierre n’impactera plus que votre fiscalité française, vous obligeant à cloisonner strictement vos raisonnements.

La prévoyance devient votre meilleur atout fiscal

Si l’immobilier s’efface, la prévoyance prend le relais comme moteur principal de votre optimisation fiscale pour les quasi-résidents. C’est ici, et nulle part ailleurs, que vous allez chercher les gisements d’économies d’impôts les plus massifs pour les années à venir.

Vous devez réallouer vos liquidités vers des véhicules financiers déductibles pour compenser la perte des déductions immobilières. Voici les leviers concrets à actionner pour maintenir, voire augmenter, votre efficacité fiscale après 2028.

- Les rachats sur votre deuxième pilier (LPP), une déduction très efficace. Il est possible de se renseigner sur l’ utilisation du deuxième pilier pour diverses stratégies.

- Les cotisations sur un 3ème pilier A, un classique toujours aussi pertinent.

- Les autres charges comme les frais de garde d’enfants, les pensions alimentaires ou les frais de formation continue.

L’impact sur votre déclaration en France : l’angle mort à ne pas négliger

Attention à ne pas regarder votre situation par le petit bout de la lorgnette, car la fiscalité forme un tout indissociable. Ce bouleversement majeur en Suisse ricoche inévitablement sur votre équilibre financier global et votre reste à vivre réel.

Puisque l’optimisation immobilière disparaît des radars suisses, elle doit se piloter exclusivement via le prisme français. Surveillez de près votre exposition à l’Impôt sur la Fortune Immobilière (IFI) et anticipez la taxation des plus-values lors d’une éventuelle revente de votre bien.

Vous n’avez plus le choix : votre stratégie patrimoniale doit intégrer cette double vision France-Suisse. Prenez le temps de tout remettre à plat pour éviter les angles morts.

Anticiper la réforme : votre plan d’action dès aujourd’hui

L’échéance de 2028 paraît lointaine, mais l’inertie serait une faute stratégique majeure. Voici comment reprendre le contrôle pour ne pas subir ce bouleversement fiscal, mais le tourner à votre avantage.

Analysez votre situation : êtes-vous trop endetté ?

Le premier réflexe consiste à auditer froidement votre dette immobilière actuelle. C’est ce facteur précis qui déterminera si cette réforme représente une opportunité financière ou une lourde sanction pour votre foyer.

Posez-vous cette question brutale : votre stratégie fiscale repose-t-elle majoritairement sur la déduction massive de vos intérêts d’emprunt ? Si vous répondez par l’affirmative, l’immobilisme n’est plus une option, car le couperet va tomber.

Il devient urgent de chiffrer l’impact précis de la suppression brutale de ces déductions sur votre facture fiscale finale en Suisse.

Les 3 étapes pour préparer sereinement l’échéance de 2028

Voici une feuille de route pragmatique pour ne pas subir les événements et sécuriser vos acquis financiers dès maintenant.

- Simuler votre impôt futur : Chiffrez votre imposition suisse post-2028 en supprimant totalement la valeur locative et, surtout, vos déductions d’intérêts immobiliers.

- Explorer les nouvelles déductions : Analysez votre potentiel réel de rachat d’années LPP, de versements sur un 3ème pilier A et vos charges familiales.

- Réévaluer l’intérêt de la TOU : Confrontez le résultat obtenu en TOU avec le barème de l’impôt à la source. Le statut quasi-résident est-il encore rentable ?

Ne restez pas seul : l’importance d’un bilan fiscal personnalisé

Ces calculs s’avèrent périlleux et chaque situation reste unique. Une erreur d’appréciation dans votre stratégie globale pourrait vous coûter très cher sur le long terme. L’accompagnement par un expert n’est pas un luxe, c’est une nécessité.

Vous devez donc choisir judicieusement son fiduciaire pour anticiper ce virage législatif. Un bon conseiller saura ajuster votre tir fiscal avec précision. Ne laissez pas l’administration décider pour vous.

Les experts d’Investissement Suisse sont à votre disposition pour réaliser un bilan patrimonial et fiscal complet et vous aider à définir la meilleure stratégie pour 2028. Prenez rendez-vous.

Anticiper la réforme : votre plan d’action dès aujourd’hui

2028 approche : préparez-vous pour maîtriser ce virage fiscal. Si votre stratégie repose sur la dette immobilière, la perte des déductions risque de vous pénaliser. Simulez dès maintenant votre futur impôt et réorientez-vous vers la prévoyance. . Les experts d’Investissement Suisse sont à votre disposition pour un bilan complet.