L’essentiel à retenir : Le pilier 3a s’impose comme le levier fiscal prioritaire pour 2025, offrant une déduction immédiate du revenu imposable. Au-delà de l’épargne, investir ce capital sur des fonds et multiplier les comptes optimise le rendement final et la fiscalité. Avec un plafond revalorisé à CHF 7’258 pour les salariés, c’est le moment idéal pour maximiser sa prévoyance.

Craignez-vous de voir votre niveau de vie chuter drastiquement à la retraite tout en continuant de subir une pression fiscale trop lourde aujourd’hui ? Avec la récente revalorisation des plafonds de versement, définir une 3ème pilier suisse stratégie pertinente pour 2025 devient le levier le plus efficace pour sécuriser votre avenir financier et réduire vos impôts. Nous analysons pour vous les arbitrages gagnants entre les piliers 3a et 3b afin de maximiser vos avantages fiscaux et transformer votre simple épargne de prévoyance en un véritable moteur de rendement patrimonial sur le long terme.

- Pilier 3a vs 3b : le match de la prévoyance pour 2025

- Les avantages fiscaux du 3a : votre meilleur allié contre les impôts

- Stratégies de versement et d’investissement : comment faire fructifier votre capital

- Optimiser les retraits : l’art de sortir son capital intelligemment

- Cas particuliers : la bonne stratégie pour les frontaliers et les indépendants

Pilier 3a vs 3b : le match de la prévoyance pour 2025

Le pilier 3a (prévoyance liée) : la rigueur qui paie

Le pilier 3a est une épargne « liée », taillée pour sécuriser votre retraite. Son atout imbattable reste la déduction fiscale intégrale de vos versements sur le revenu imposable.

Le prix à payer est le blocage des fonds jusqu’à la retraite. Des retraits anticipés restent toutefois possibles pour l’acquisition d’un logement principal, une activité indépendante ou un départ de Suisse.

C’est le choix de la discipline et de l’efficacité fiscale.

Le pilier 3b (prévoyance libre) : la souplesse avant tout

Le pilier 3b est l’alternative « libre ». Sa force réside dans une flexibilité totale : aucun plafond de versement et une disponibilité des fonds définie par le contrat.

Mais cette liberté a un coût. Les versements ne sont pas déductibles (sauf exceptions cantonales) et la valeur de rachat s’ajoute à votre fortune imposable.

Voyez-le comme un complément pour vos projets à moyen terme.

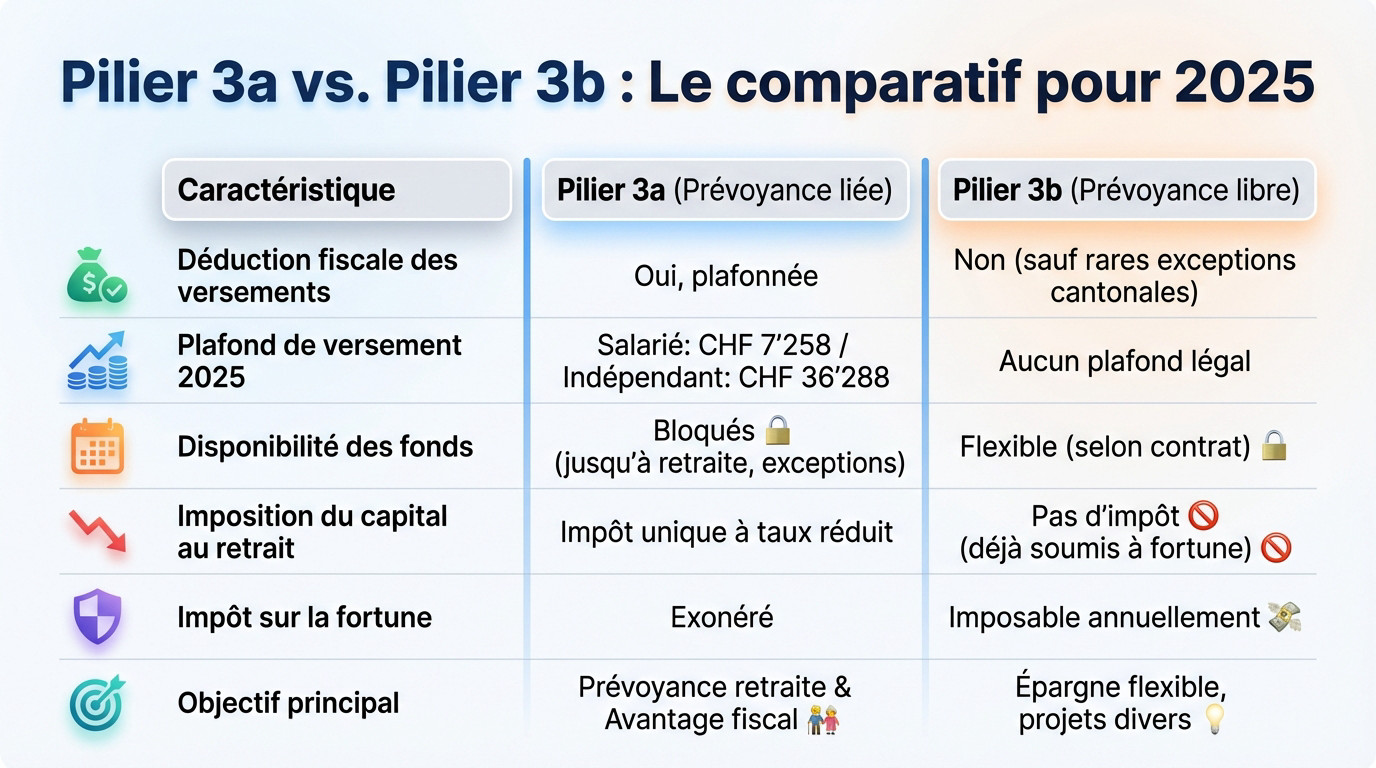

Le face-à-face : quel pilier pour quelle stratégie ?

Pour arbitrer votre stratégie, ce tableau résume les différences fondamentales pour faire le bon choix.

| Caractéristique | Pilier 3a (Prévoyance liée) | Pilier 3b (Prévoyance libre) |

|---|---|---|

| Déduction fiscale des versements | Oui, plafonnée | Non (sauf rares exceptions cantonales) |

| Plafond de versement 2025 | Salarié : CHF 7’258 / Indépendant : CHF 36’288 | Aucun plafond légal |

| Disponibilité des fonds | Bloqués jusqu’à 5 ans avant l’âge AVS (sauf exceptions) | Flexible, selon les termes du contrat |

| Imposition du capital au retrait | Impôt unique à taux réduit, séparé des autres revenus | Pas d’impôt au retrait (déjà soumis à l’impôt sur la fortune) |

| Impôt sur la fortune | Exonéré durant la phase d’épargne | Valeur de rachat imposable annuellement |

| Objectif principal | Prévoyance retraite avec avantage fiscal | Épargne flexible, projets divers, complément de retraite |

Les avantages fiscaux du 3a : votre meilleur allié contre les impôts

Maintenant que la distinction entre 3a et 3b est claire, concentrons-nous sur le nerf de la guerre pour votre portefeuille : l’optimisation fiscale grâce au pilier 3a.

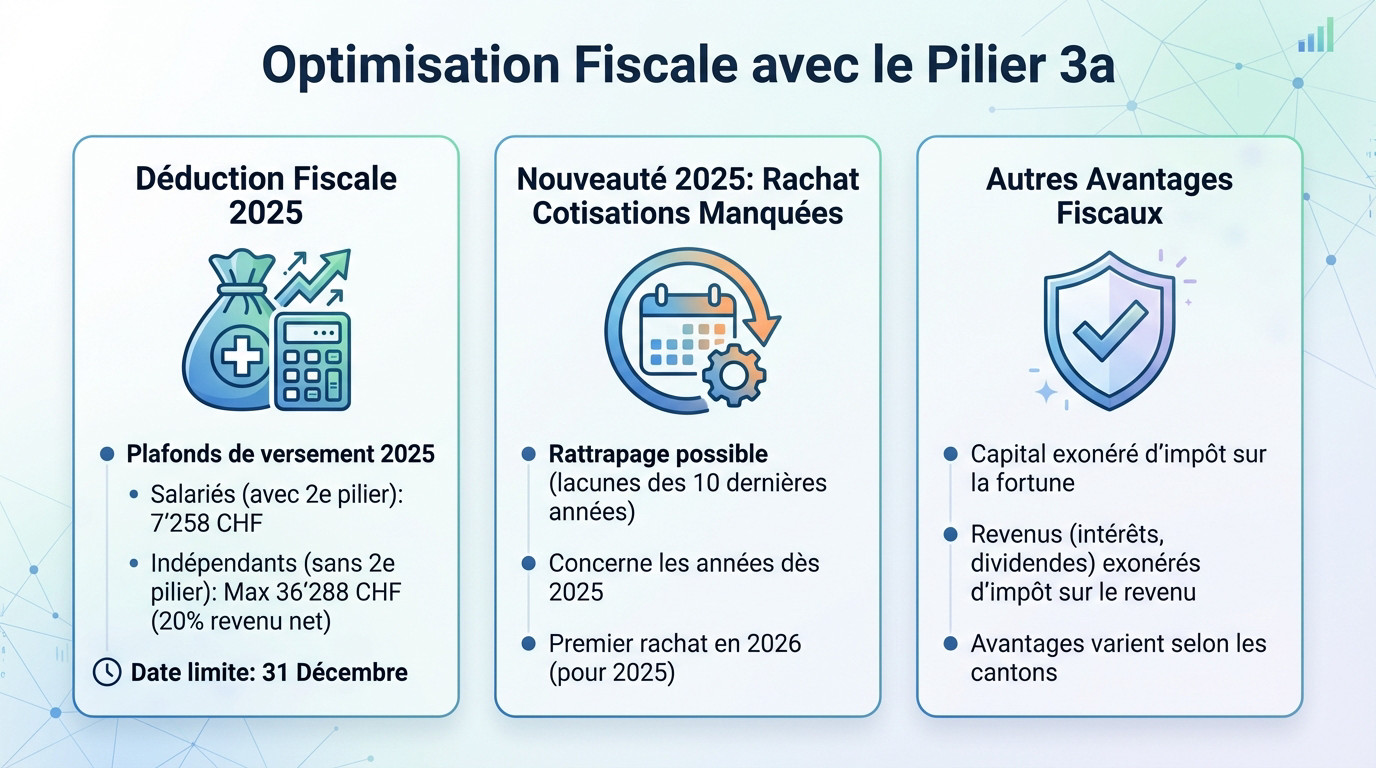

Déduction fiscale : les chiffres clés pour 2025

Chaque franc placé sur votre 3a réduit directement votre revenu imposable. Pour 2025, les plafonds grimpent : si vous êtes salarié affilié à une caisse de pension, vous pouvez désormais déduire jusqu’à 7’258 CHF.

Pour les indépendants sans 2e pilier, le levier est encore plus puissant : versez jusqu’à 20% du revenu net, avec un maximum de 36’288 CHF. C’est un outil fiscal incontournable pour réduire la facture.

Attention au timing : le versement doit impérativement arriver sur le compte avant le 31 décembre pour valider l’avantage fiscal de l’année en cours.

La nouveauté 2025 : le rachat des cotisations manquées

Grande nouveauté : vous pourrez bientôt rattraper les cotisations 3a non versées. Attention, cela ne concerne que les lacunes futures, le compteur démarrant uniquement à partir de 2025, excluant le passé.

Concrètement, le premier rachat ne sera possible qu’en 2026 pour l’année 2025. C’est une donnée stratégique essentielle pour planifier votre fiscalité sur le long terme.

C’est une opportunité en or pour ceux ayant des carrières irrégulières ou des démarrages tardifs.

Au-delà de la déduction : les autres cadeaux fiscaux

N’oubliez pas les bonus souvent ignorés. Le capital accumulé reste totalement exonéré de l’impôt sur la fortune durant toute la phase d’épargne, protégeant votre patrimoine.

De plus, les revenus générés (intérêts, dividendes) sont exonérés d’impôt sur le revenu, créant un effet boule de neige. Notez que les avantages fiscaux varient selon les cantons, une planification locale reste donc nécessaire.

Stratégies de versement et d’investissement : comment faire fructifier votre capital

Économiser des impôts, c’est bien. Mais faire travailler cet argent pour qu’il rapporte plus, c’est encore mieux. Voyons comment choisir le bon véhicule pour votre 3ème pilier.

Compte bancaire ou assurance-vie : que choisir ?

Vous hésitez entre la solution bancaire, plus flexible, et la solution d’assurance, plus sécuritaire. Ce choix dépend entièrement de votre profil de risque et de vos besoins.

Le match : Banque vs. Assurance

- 3a Bancaire : Grande flexibilité sur les versements et potentiel de rendement élevé via les fonds, mais aucune couverture de risque. Idéal si vous êtes déjà bien couvert.

- 3a Assurance : Combine épargne et couverture (décès, invalidité). Capital garanti, mais rendement souvent plus faible et moins de souplesse. Parfait pour sécuriser sa famille.

Battre l’inflation : pourquoi les fonds de placement sont incontournables

Laisser dormir votre argent sur un compte 3a classique est une erreur. L’inflation grignote votre pouvoir d’achat et les taux d’intérêt bas ne compensent pas cette perte. Vous perdez littéralement de l’argent.

La solution ? Investir via des fonds de placement. Cela permet de viser un rendement bien supérieur sur le long terme (3-5%) en acceptant une part de risque.

C’est la seule vraie stratégie pour que votre capital retraite grandisse significativement.

Amortir son hypothèque : le coup double fiscal

L’amortissement indirect reste une stratégie patrimoniale redoutable. Le principe est de ne pas rembourser directement votre prêt immobilier, mais de verser ce capital sur votre 3ème pilier.

Le double avantage est immédiat : vous déduisez les versements 3a de vos impôts ET vous continuez de déduire les intérêts de votre dette. C’est une mécanique puissante, et il est possible d’amortir votre hypothèque avec le 3ème pilier pour maximiser ces gains.

Optimiser les retraits : l’art de sortir son capital intelligemment

Vous avez discipliné votre épargne pendant des décennies, bravo. Maintenant, ne gâchez pas cet effort au moment de récupérer votre argent. La fiscalité du retrait est un piège qu’il ne faut jamais négliger.

La stratégie des comptes multiples pour lisser l’impôt

Voici le problème fiscal majeur : l’impôt sur le retrait est progressif. Plus le montant sorti en un seul bloc est élevé, plus le taux d’imposition grimpe en flèche. Retirer l’intégralité de votre capital d’un coup est une erreur de débutant.

La parade est technique mais redoutable : il faut ouvrir plusieurs comptes 3a, entre trois et cinq. Cette fragmentation vous permet d’étaler la récupération de vos fonds sur plusieurs années distinctes.

En liquidant un seul compte par an, vous brisez la progressivité de l’impôt et réalisez des économies substantielles.

Quand retirer ? le timing parfait pour votre capital

Le timing est tout aussi vital. La loi vous autorise à débloquer votre capital cinq ans avant l’âge légal de la retraite AVS. C’est le début de votre fenêtre de tir.

Si vous bossez encore, poussez jusqu’à cinq ans après. Ça vous laisse onze ans de manœuvre. Règle d’or : ne jamais cumuler un retrait de 2ème pilier et de 3ème pilier la même année pour éviter une explosion fiscale.

Les cas de retrait anticipé autorisés

Le 3a est bloqué, mais la loi prévoit heureusement cinq portes de sortie spécifiques.

- Achat de la résidence principale : Pour financer l’acquisition de votre logement principal, que ce soit un appartement ou une maison.

- Lancement d’une activité indépendante : Pour vous mettre à votre compte et devenir votre propre patron.

- Départ définitif de la Suisse : Si vous quittez le pays pour de bon.

- Rachat d’années de cotisation dans le 2ème pilier : Pour combler des lacunes dans votre caisse de pension.

- Perception d’une rente d’invalidité complète (AI) : Si vous ne pouvez plus travailler.

Cas particuliers : la bonne stratégie pour les frontaliers et les indépendants

Les règles générales sont une chose, mais la réalité du terrain est spécifique. Votre statut de frontalier ou d’indépendant change complètement la donne pour votre stratégie 3ème pilier.

Frontaliers : le statut de quasi-résident, une condition non négociable

Attention, le vent a tourné. Depuis 2021, la déduction du 3a n’est plus automatique. Elle est conditionnée à l’obtention du statut de quasi-résident. Sans ce sésame, le 3a perd son principal avantage fiscal pour vous.

Devenir quasi-résident : les conditions

- 90% des revenus mondiaux bruts du foyer doivent provenir de Suisse.

- La demande doit être faite proactivement via la Taxation Ordinaire Ultérieure (TOU).

- Le dossier doit être déposé avant le 31 mars de l’année suivante.

Frontalier sans statut de quasi-résident : quelle alternative ?

Si vous ne cochez pas ces cases, le 3a devient souvent un mauvais calcul. Inutile de s’acharner sur un produit non déductible. Regardez plutôt de l’autre côté de la frontière.

Un Plan Épargne Retraite (PER) en France peut s’avérer fiscalement plus judicieux. Il est indispensable d’analyser sa situation personnelle. Pour plus de détails, consultez notre guide complet pour frontalier franco-suisse.

Indépendants : un potentiel de déduction bien plus élevé

C’est un levier fiscal massif pour les indépendants non affiliés à une caisse de pension. Vous pouvez cotiser bien plus que les salariés, jusqu’à 20% de votre revenu net, avec un plafond de 36’288 CHF en 2025.

Le 3ème pilier devient alors un outil de prévoyance et de défiscalisation central. C’est le moyen le plus direct de compenser l’absence de 2ème pilier.

Chaque situation est unique. Pour ne pas naviguer à vue, un bilan patrimonial complet est la meilleure approche.

Votre stratégie retraite mérite un avis d’expert. Prenez rendez-vous avec un conseiller d’Investissement Suisse pour un bilan personnalisé de votre prévoyance.

Maîtriser votre prévoyance est un levier puissant pour votre avenir financier. Qu’il s’agisse de maximiser les déductions du pilier 3a ou de profiter de la liberté du 3b, l’anticipation reste votre meilleur atout. Saisissez les opportunités de 2025 dès maintenant : une stratégie bien rodée aujourd’hui garantit votre sérénité de demain.

Ping : Viac prévoyance digitale : le décryptage complet 2025 -

Ping : Comparer 3ème pilier suisse | Top guide & avis 2025

Ping : Optimisation fiscale 3ème pilier suisse | Guide 2026

Ping : Prévoyance Suisse - 3 Piliers et Retraite 2026 | Guide