Pour aller à l’essentiel : face à l’érosion des rentes par l’inflation et aux défis démographiques de 2026, la pérennité du confort financier exige une stratégie de prévoyance proactive. L’optimisation des plans 1e et du troisième pilier permet de sécuriser durablement le pouvoir d’achat. Cette gestion dynamique transforme une épargne contrainte en un véritable levier de performance patrimoniale.

Votre capital retraite résistera-t-il à l’inflation et aux réformes prévues pour 2026 ? Cette analyse du système de prévoyance suisse détaille les mécanismes pour protéger votre niveau de vie face aux incertitudes actuelles. Identifiez immédiatement les leviers de performance, tels que les plans 1e, pour optimiser et pérenniser vos avoirs financiers.

- Fonctionnement de la prévoyance trois piliers en Suisse

- 3 défis majeurs pour votre retraite d’ici 2026

- Comment le pilier 3a comble-t-il vos lacunes de revenus ?

- Stratégies Lemania pour sécuriser votre avenir financier

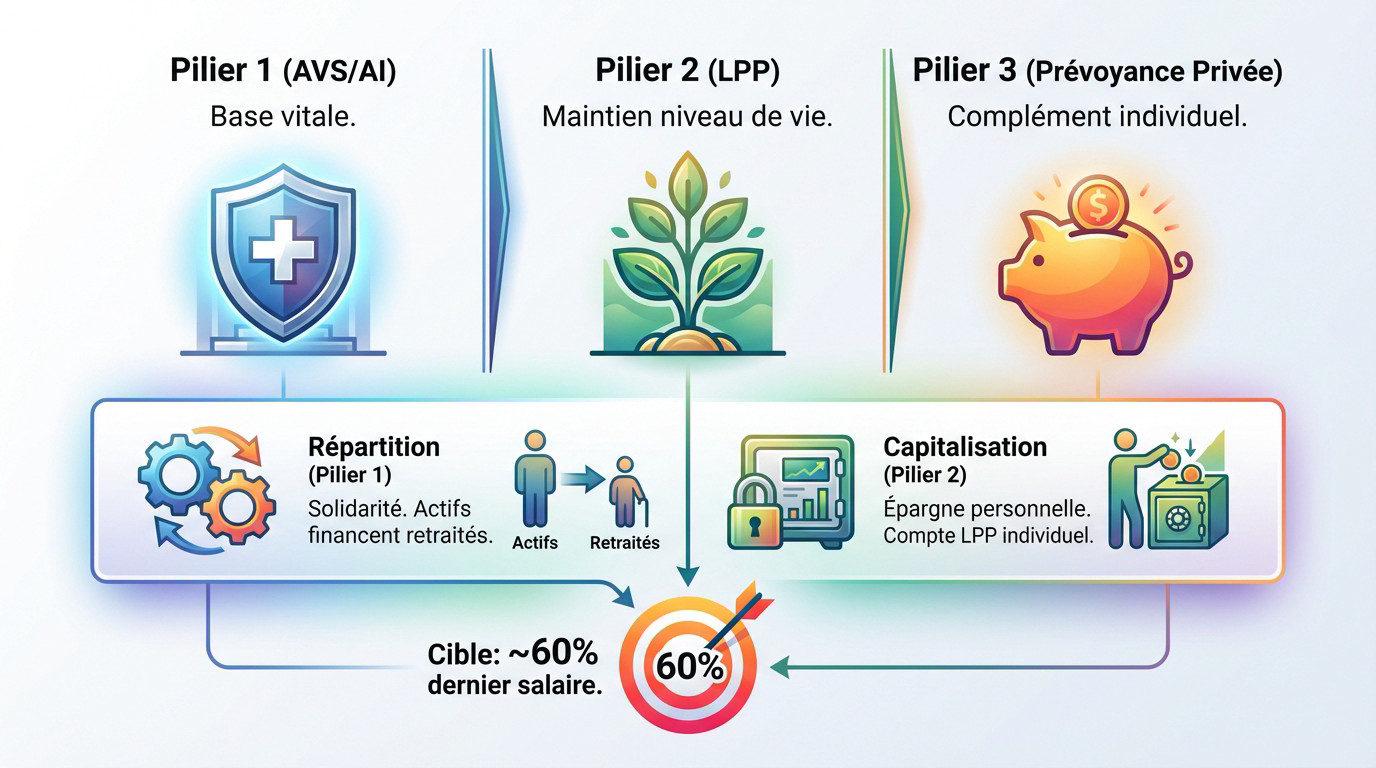

Fonctionnement de la prévoyance trois piliers en Suisse

Anticiper son avenir financier exige de la lucidité, car ne pas agir aujourd’hui, c’est accepter le risque d’une baisse drastique de revenus demain. Voici comment s’articule l’architecture fondamentale de notre protection sociale suisse.

Le socle étatique et professionnel pour le minimum vital

L’AVS et l’AI forment la base intangible du premier pilier. Leur mission garantit la couverture des besoins vitaux pour toute la population. C’est le filet de sécurité obligatoire.

Le deuxième pilier, ou LPP, vise le maintien de votre niveau de vie habituel. Il complète l’AVS pour les salariés. Comprendre le système des trois piliers devient alors une nécessité absolue pour votre avenir. Cette épargne se construit durant la vie active.

L’objectif cumulé de ces rentes atteint environ 60 % du dernier salaire. C’est le seuil standard.

Pourquoi la répartition et la capitalisation divergent-elles ?

Le premier pilier fonctionne par répartition, une solidarité immédiate entre générations. À l’inverse, le deuxième pilier repose sur votre épargne personnelle. Le système étatique dépend donc des actifs actuels.

La croissance globale des salaires alimente directement les caisses de l’État. C’est un flux financier constant et collectif.

En revanche, le capital LPP vous appartient réellement et totalement. Il s’accumule progressivement sur un compte individuel géré par votre caisse de pension. C’est votre argent, placé pour assurer votre propre pérennité.

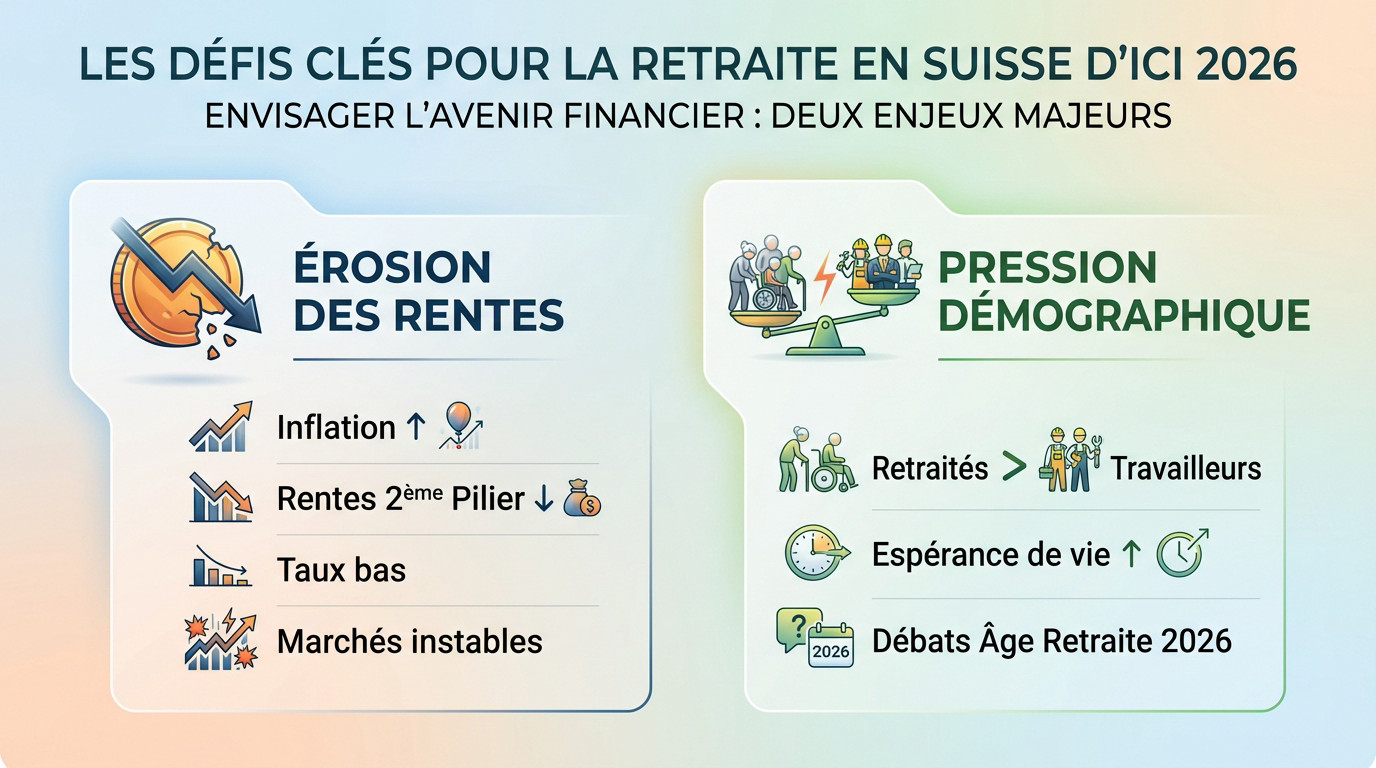

3 défis majeurs pour votre retraite d’ici 2026

Malgré cette structure solide, des nuages s’accumulent sur l’horizon financier des futurs retraités, rendant la vigilance indispensable dès aujourd’hui.

L’érosion des rentes face à l’inflation et aux taux bas

L’inflation agit comme un poison silencieux qui grignote lentement votre pouvoir d’achat futur. Les rentes fixes du deuxième pilier, autrefois jugées intouchables, perdent mécaniquement de leur valeur réelle face à la hausse continue des prix.

Les taux d’intérêt bas freinent aussi considérablement la performance des placements obligataires traditionnels. Ce contexte difficile maintient une forte pression sur les rentes, obligeant les gestionnaires à chercher du rendement ailleurs pour garantir les prestations.

La conjoncture économique mondiale reste instable. Les risques de marché augmentent.

Pourquoi l’équilibre démographique menace-t-il le système ?

Le nombre de retraités augmente aujourd’hui bien plus vite que celui des travailleurs cotisants. Ce déséquilibre structurel pèse lourdement sur le financement solidaire de notre prévoyance et inquiète légitimement les experts du secteur.

L’espérance de vie s’allonge, ce qui force logiquement les institutions à verser des rentes beaucoup plus longtemps. Les calculs actuariels deviennent donc très tendus pour assurer les prestations promises aux assurés sur la durée.

En 2026, les débats politiques sur l’âge de la retraite seront inévitables. L’uniformisation reste un sujet brûlant.

Comment le pilier 3a comble-t-il vos lacunes de revenus ?

Différences stratégiques entre la prévoyance liée et libre

Le pilier 3a offre des déductions fiscales immédiates très attractives sur votre revenu. À l’inverse, le 3b propose une plus grande souplesse contractuelle pour vos disponibilités. C’est un arbitrage financier nécessaire.

Les plafonds de cotisations varient selon votre statut professionnel actuel. Pour 2025, les salariés affiliés au 2e pilier sont limités à 7 258 CHF. Consultez notre guide sur la stratégie 3ème pilier 2025 pour les détails. Ces limites évoluent régulièrement.

Combler les 40 % de revenus manquants est vital. C’est l’objectif central du 3a.

Conditions de retrait anticipé pour vos projets de vie

Le capital peut être libéré avant l’âge légal pour des motifs précis. Voici les cas admis :

- Achat d’une résidence principale

- Départ définitif de Suisse

- Lancement d’une activité indépendante

Devenir indépendant permet aussi de débloquer ces fonds rapidement pour démarrer. C’est un levier financier majeur pour constituer les fonds propres de votre nouvelle entreprise. Vous disposez ainsi d’un capital de départ immédiat.

Attention toutefois à l’impact fiscal lors du retrait en capital. Le montant est imposé à un taux réduit mais bien réel par la confédération. Cette facture fiscale réduit le rendement net.

Stratégies Lemania pour sécuriser votre avenir financier

Pour naviguer dans ce système complexe, des solutions sur mesure permettent d’optimiser chaque franc investi pour votre futur.

L’autonomie des plans 1e pour les cadres et hauts revenus

La solution Bel Etage cible spécifiquement les rémunérations importantes, souvent négligées par le système standard. Elle autorise une personnalisation radicale de votre stratégie d’investissement pour maximiser le potentiel de croissance.

Vous décidez souverainement de votre exposition aux actions, en accord avec votre profil de risque réel. Cette liberté permet de viser des rendements nettement supérieurs à ceux des caisses de pension traditionnelles.

Cette structure cloisonnée élimine toute redistribution vers d’autres assurés. Votre capital travaille donc exclusivement pour votre propre bénéfice.

Alternatives aux obligations via les fonds hypothécaires

L’immobilier demeure un rempart solide contre l’érosion monétaire. Les fonds hypothécaires constituent une alternative stable et performante face aux obligations actuelles, dont les rendements peinent souvent à convaincre les investisseurs avertis.

| Critère | Lemania Pension Hub (Centralisé) | Comptes de libre passage (Dispersés) |

|---|---|---|

| Vue d’ensemble | Vision consolidée et pilotage unique | Fragmentation et perte de contrôle |

| Rendement | Stratégies actives et optimisées | Taux souvent proches de zéro |

| Gestion | Accompagnement expert et proactif | Gestion passive et administrative |

Regrouper vos avoirs simplifie drastiquement le pilotage global. La continuité de votre performance d’épargne est ainsi parfaitement sécurisée.

Face aux incertitudes démographiques et inflationnistes, la simple cotisation ne suffit plus : l’optimisation active devient impérative. En adoptant les stratégies sur mesure de Lemania, vous transformez ces défis structurels en opportunités de performance. Prenez dès aujourd’hui le contrôle de votre capital pour garantir la pérennité de votre niveau de vie futur.

Ping : Taux EUR/CHF 2026 - Chute sous 0,92 | Nos Prévisions

Ping : 13ème rente AVS : calcul, montant et versement en 2026 -

Ping : Retrait 3ème pilier : règles et optimisation fiscale 2026 -

Ping : Donation anticipée suisse : réussir sa transmission -

Ping : Épargne suisse non-résidents | guide pro 2026