Ce qu’il faut retenir : la distinction entre simple prestation et établissement stable détermine l’autorité fiscale compétente. Cette maîtrise des règles de territorialité sécurise votre patrimoine et optimise votre trésorerie face aux risques de double imposition. Retenez que le taux de change de 1,07 EUR s’impose pour toute conversion de revenus suisses en 2026.

Redoutez-vous que l’intrication des normes administratives et le spectre de la double taxation ne fragilisent la performance économique de votre statut d’indépendant frontalier ? Notre expertise décrypte avec précision les mécanismes de la résidence fiscale et les dispositions spécifiques de la convention franco-suisse pour vous permettre de structurer sereinement vos obligations déclaratives transfrontalières. Appropriez-vous sans attendre les stratégies d’optimisation fiscale indispensables pour sécuriser votre trésorerie et transformer vos contraintes légales en de véritables vecteurs de croissance durable pour votre activité.

- Fiscalité de l’indépendant frontalier : définir sa résidence fiscale

- Établissement stable ou simple prestation : où payer vos impôts ?

- 3 obligations sociales pour une Raison Individuelle en Suisse

- Seuils de TVA et déclaration des comptes bancaires en 2026

- Choix du statut juridique : arbitrer entre France et Suisse

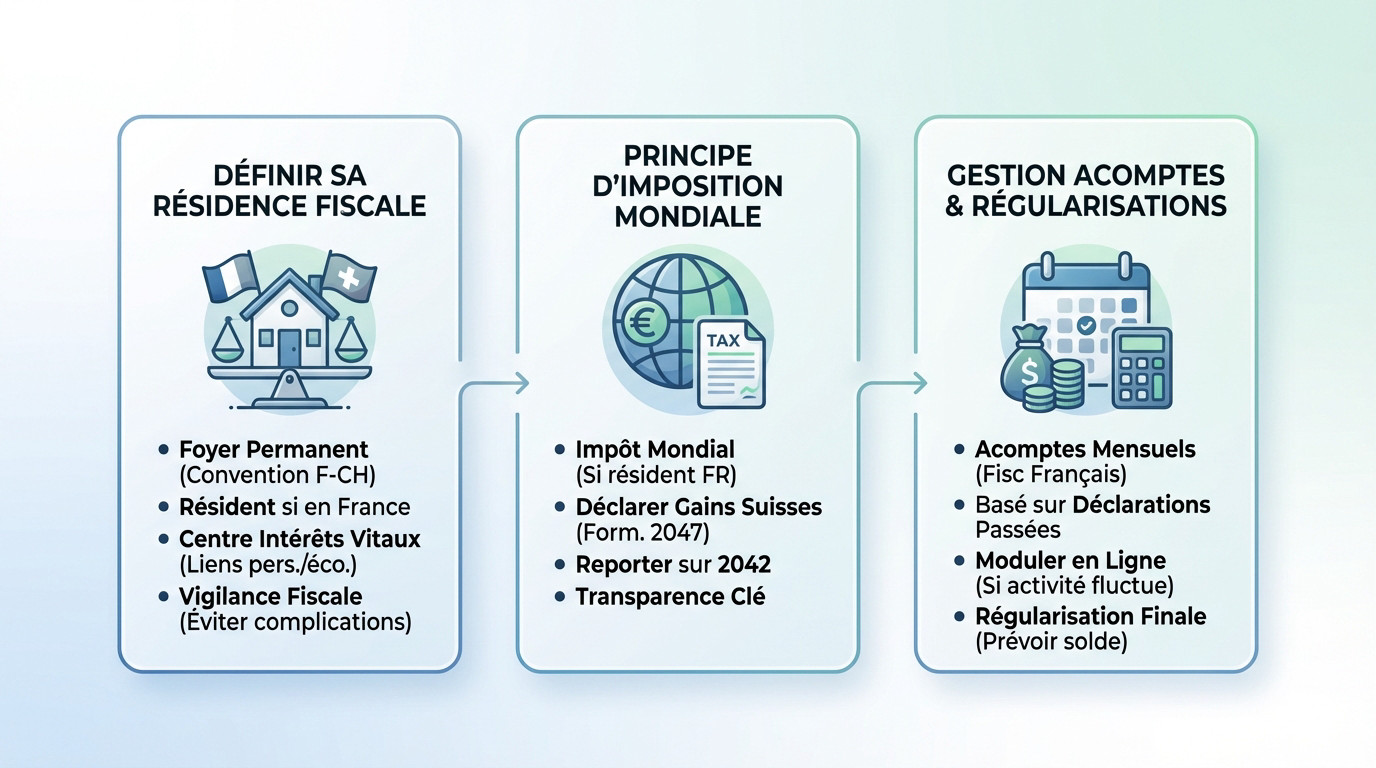

Fiscalité de l’indépendant frontalier : définir sa résidence fiscale

Critères de l’article 4 et centre des intérêts vitaux

La convention fiscale franco-suisse établit la résidence selon le foyer d’habitation permanent. Si vous vivez physiquement en France, vous y êtes résident fiscal. C’est la règle de base pour les règles d’imposition.

Le centre des intérêts vitaux joue un rôle majeur dans cette équation fiscale. Vos liens personnels et économiques dictent souvent votre rattachement administratif final.

Soyez extrêmement vigilant sur ce point précis de la réglementation internationale. Un mauvais diagnostic peut entraîner des complications lourdes avec le fisc des deux pays.

Principe de l’imposition mondiale et formulaire 2047

La France taxe vos revenus mondiaux si vous y résidez, sans exception. Vous devez donc déclarer vos gains suisses chaque année au fisc. Utilisez pour cela le formulaire 2047 spécifique. C’est une étape obligatoire pour tout frontalier indépendant.

Reportez ensuite ces montants sur votre déclaration principale 2042 C PRO. La transparence est votre meilleure alliée face à l’administration fiscale française.

Approfondissez le sujet via notre guide sur la fiscalité des frontaliers en 2026.

Gestion de l’acompte contemporain et régularisations

Le fisc français prélève des acomptes mensuels sur vos revenus d’activité. Ce système évite un décalage de trésorerie trop important pour votre entreprise. Il se base mécaniquement sur vos déclarations passées.

Vous pouvez heureusement moduler ces paiements directement en ligne. Si votre activité fluctue, ajustez vos acomptes pour coller à la réalité économique.

La régularisation finale intervient toujours après la déclaration de revenus. Prévoyez toujours une petite réserve financière pour couvrir un éventuel solde à payer.

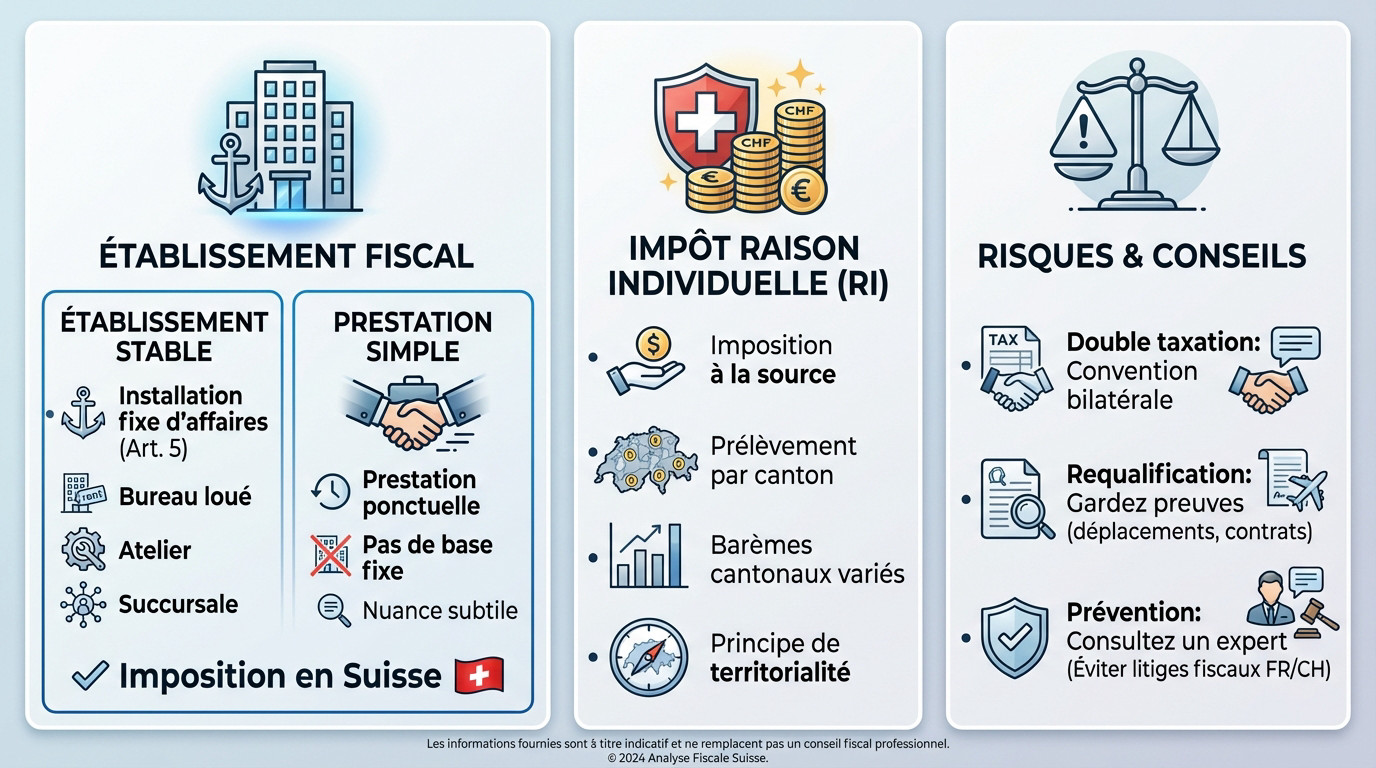

Établissement stable ou simple prestation : où payer vos impôts ?

Une fois la résidence fixée, la définition du lieu d’activité devient centrale pour déterminer l’État taxateur. Ce guide détaille les règles d’imposition et de cotisations sociales pour les travailleurs indépendants frontaliers entre la France et la Suisse, en abordant la résidence fiscale, la convention franco-suisse et les cas d’activité stable ou ponctuelle.

Définition de l’installation fixe selon l’article 5

L’article 5 définit l’établissement stable comme une installation fixe d’affaires. Un bureau permanent en Suisse suffit à caractériser cette présence. C’est un critère déterminant pour l’imposition.

À l’inverse, une prestation ponctuelle chez un client ne crée pas de base fixe. La nuance est parfois subtile.

Voici les structures considérées comme stables :

- Bureau loué à l’année

- Atelier de fabrication

- Succursale enregistrée au registre du commerce

Imposition à la source pour les Raisons Individuelles

Si vous possédez une Raison Individuelle (RI) en Suisse, vous êtes imposé à la source. Le canton où vous travaillez prélève l’impôt directement sur vos bénéfices nets. C’est le principe de territorialité qui s’applique ici.

Chaque canton possède ses propres propres barèmes d’imposition. Renseignez-vous bien sur les taux pratiqués dans votre lieu d’exercice.

Analysez la fiscalité du canton du Tessin pour mieux comprendre.

Risques de requalification et double taxation

Une erreur d’interprétation peut mener à une double taxation. Si les deux pays revendiquent l’impôt, la situation devient complexe. Il faut alors invoquer la convention bilatérale.

Le risque de requalification involontaire est réel. Gardez des preuves de vos déplacements et de vos contrats.

En cas de doute, consultez un expert. Mieux vaut prévenir une procédure de litige entre les administrations fiscales française et helvétique.

3 obligations sociales pour une Raison Individuelle en Suisse

Cotisations au premier pilier AVS, AI et APG

Tout indépendant en Suisse doit cotiser au 1er pilier. Cela regroupe l’AVS, l’AI et les APG. Ces cotisations ouvrent vos droits à la retraite et à l’invalidité.

Les taux varient selon votre revenu annuel net. Plus vous gagnez, plus le pourcentage de prélèvement est élevé.

| Type de cotisation | Taux indicatif pour indépendant | Nature de la protection offerte |

|---|---|---|

| AVS | 8,1 % | Rente vieillesse et survivants |

| AI | 1,4 % | Rente et mesures d’invalidité |

| APG | 0,5 % | Compensation perte de gain (service, maternité) |

Droit d’option entre assurance LAMal et CMU

Le frontalier doit choisir son régime d’assurance maladie. Vous avez le choix entre la LAMal suisse ou la CMU française. Ce choix dépend souvent de votre niveau de revenu et de votre situation familiale. Comparez bien les coûts.

La LAMal propose une prime fixe par personne. La CMU est proportionnelle à votre revenu fiscal de référence.

Comprendre les spécificités du statut de frontalier franco-suisse.

Délais de souscription et irrévocabilité du régime

Vous avez trois mois pour exercer votre droit d’option. Ce délai court dès le début de votre activité en Suisse. Passé ce terme, vous serez affilié d’office.

Attention, ce choix est en principe irrévocable. Vous ne pourrez plus changer de système sauf cas très particuliers.

Ne prenez pas cette décision à la légère. Un mauvais calcul peut peser lourdement sur votre budget mensuel durant plusieurs années.

Seuils de TVA et déclaration des comptes bancaires en 2026

La gestion administrative ne s’arrête pas aux cotisations ; elle englobe aussi des seuils de chiffre d’affaires et des devoirs de transparence.

Assujettissement à la TVA suisse et seuil de 100 000 CHF

L’assujettissement à la TVA devient obligatoire dès 100 000 CHF de chiffre d’affaires. Ce seuil prend en compte vos revenus mondiaux. Surveillez votre croissance de très près chaque mois.

Une fois assujetti, vous devez facturer avec la TVA helvétique. Les taux varient selon la nature de vos services.

- Seuil de 100 000 CHF

- Taux normal de 8.1%

- Inscription au registre des assujettis

Transparence et formulaire 3916 pour les comptes suisses

Tout résident français doit déclarer ses comptes ouverts à l’étranger. Pour vos comptes bancaires suisses, utilisez impérativement le formulaire 3916. L’omission de cette déclaration peut entraîner des amendes sévères. C’est une obligation de transparence fiscale absolue.

Indiquez le numéro de compte et les coordonnées de la banque. Même un compte inactif doit être signalé.

Le fisc français croise désormais les fichiers avec les autorités helvétiques régulièrement.

Taux de change administratif et conversion des revenus

Pour vos déclarations en France, utilisez le taux de change officiel. En 2026, la valeur de référence est fixée à 1,07 EUR pour 1 CHF. Soyez précis.

Convertissez vos revenus bruts avant toute déduction. Une erreur de conversion peut fausser tout votre calcul d’impôt.

Conservez vos justificatifs de change en cas de contrôle. L’administration demande souvent de prouver la rigueur de vos calculs de conversion monétaire.

Choix du statut juridique : arbitrer entre France et Suisse

Pour conclure ce panorama, il reste à peser le pour et le contre entre les différentes structures juridiques disponibles de part et d’autre de la frontière.

Comparatif entre micro-entreprise et Raison Individuelle

La micro-entreprise française offre une gestion simplifiée. Cependant, la Raison Individuelle suisse apporte une crédibilité accrue auprès des clients locaux. C’est un argument commercial de poids.

Analysez vos charges réelles avant de choisir. Le forfait de la micro-entreprise n’est pas toujours avantageux.

- Simplicité administrative en France

- Image de marque en Suisse

- Flexibilité des déductions réelles

Mécanisme du crédit d’impôt et convention de 1966

Pour éviter la double imposition, la France accorde un crédit d’impôt. Ce mécanisme est prévu par la convention de 1966. Il correspond généralement à l’impôt français théorique sur vos revenus suisses. C’est une protection essentielle pour votre trésorerie.

Ce crédit vient s’imputer directement sur votre impôt total dû en France. Il annule ainsi la part déjà payée.

Ce calcul technique demande une attention particulière lors de la saisie de votre déclaration.

Procédures de rectification d’impôt à Genève

Si vous travaillez à Genève, vous pouvez demander une rectification d’impôt. Cette procédure permet de déduire vos frais réels de votre base imposable. C’est souvent très rentable.

Respectez les délais de dépôt pour vos demandes. Une demande tardive sera systématiquement rejetée par le fisc genevois.

Pour approfondir l’impact sur votre foyer, consultez notre analyse sur l’impôt du couple frontalier pour illustrer les démarches spécifiques.

L’excellence de votre activité repose sur une gestion rigoureuse de la fiscalité transfrontalière. Entre résidence fiscale et obligations sociales, chaque arbitrage détermine votre rentabilité future. Ne laissez aucune place à l’improvisation. Sécurisez vos acquis et transformez ces contraintes en leviers de performance durable. Votre réussite mérite une stratégie d’expert.

Ping : Taux EUR/CHF 2026 - Chute sous 0,92 | Nos Prévisions