Ce qu’il faut retenir : le statut de frontalier exige de maîtriser une fiscalité dépendante du canton et de trancher irrévocablement pour l’assurance maladie sous trois mois. Cette gestion rigoureuse, couplée à l’optimisation des trois piliers, sécurise durablement les revenus contre le risque de change et transforme le salaire suisse en véritable levier patrimonial.

Devenir frontalier franco suisse garantit un salaire élevé, mais la lourdeur administrative transforme souvent cette opportunité en véritable casse-tête financier. Ce guide détaille le permis G, l’imposition selon votre canton et le choix irrévocable de l’assurance maladie pour sécuriser votre statut. Découvrez les stratégies concrètes pour optimiser vos revenus en francs suisses et bâtir une retraite solide grâce aux trois piliers.

- Les piliers administratifs du statut de frontalier

- Fiscalité et gestion financière : le nerf de la guerre

- Préparer l’avenir : la retraite du frontalier

Les piliers administratifs du statut de frontalier

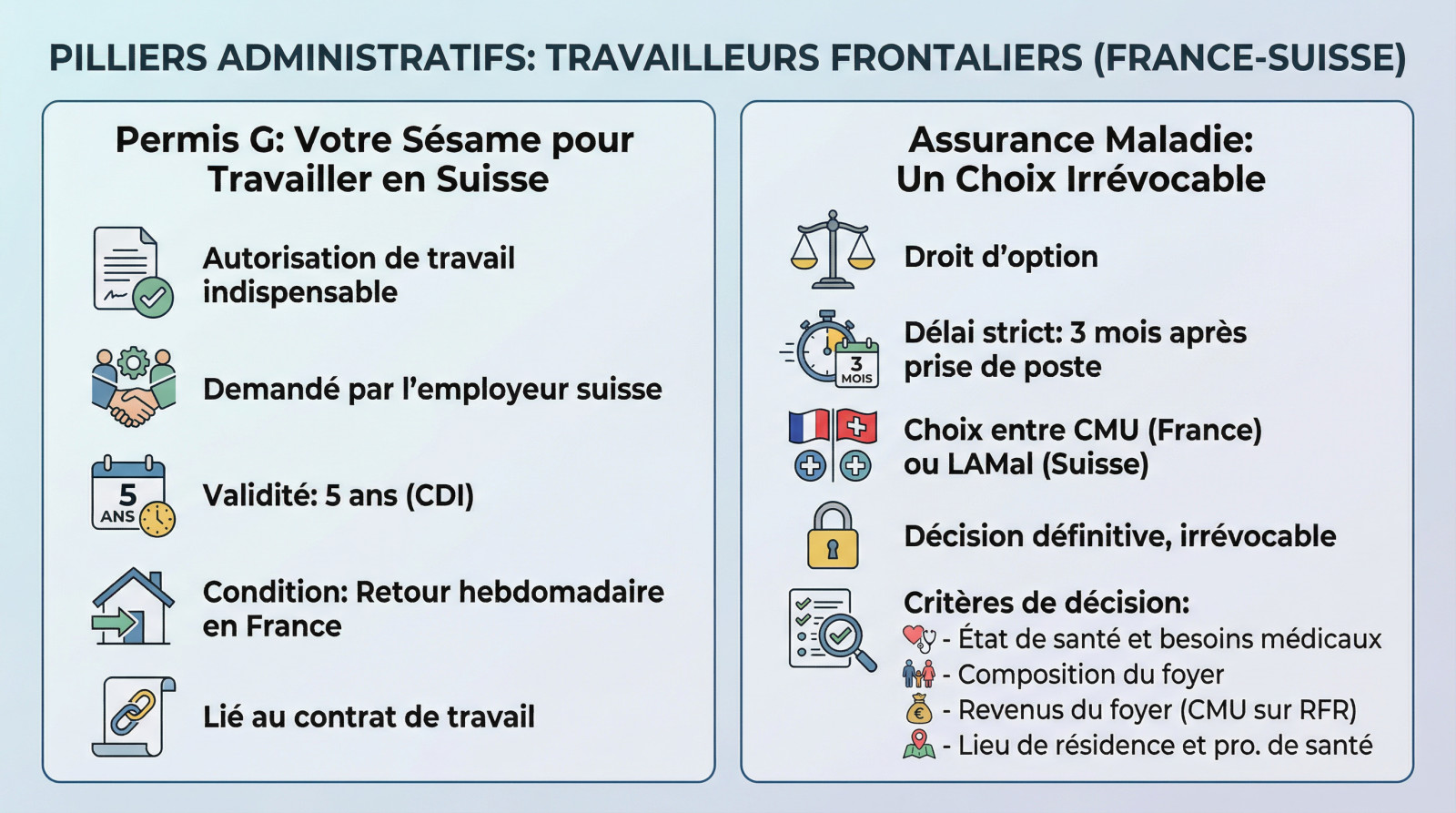

Le permis G, votre sésame pour travailler en Suisse

Le permis G représente l’autorisation de travail indispensable pour tout résident français exerçant une activité en Suisse. C’est généralement votre employeur suisse qui initie cette demande administrative pour vous. Pour un contrat à durée indéterminée, ce document reste valide cinq ans.

Une règle stricte s’impose : vous devez impérativement rentrer en France au moins une fois par semaine. Notez bien que la validité de ce titre est directement liée à votre contrat de travail.

Assurance maladie : un choix irrévocable à ne pas prendre à la légère

Vous bénéficiez du droit d’option, mais le temps presse. Vous avez un délai strict de trois mois après votre prise de poste pour choisir entre le système français (CMU) et le système suisse (LAMal).

Ce choix est définitif et lourd de conséquences financières. Une fois la décision actée, il devient impossible de revenir en arrière.

Pour éviter toute perte financière, analysez ces critères avant de signer :

- état de santé et vos besoins médicaux.

- La composition exacte de votre foyer (conjoint, enfants).

- Vos revenus du foyer, car la cotisation CMU se base sur le revenu fiscal.

- lieu de résidence et les professionnels de santé.

Fiscalité et gestion financière : le nerf de la guerre

Une fois la paperasse réglée, le vrai sujet arrive : l’argent. Comment sont gérés votre salaire et vos impôts ?

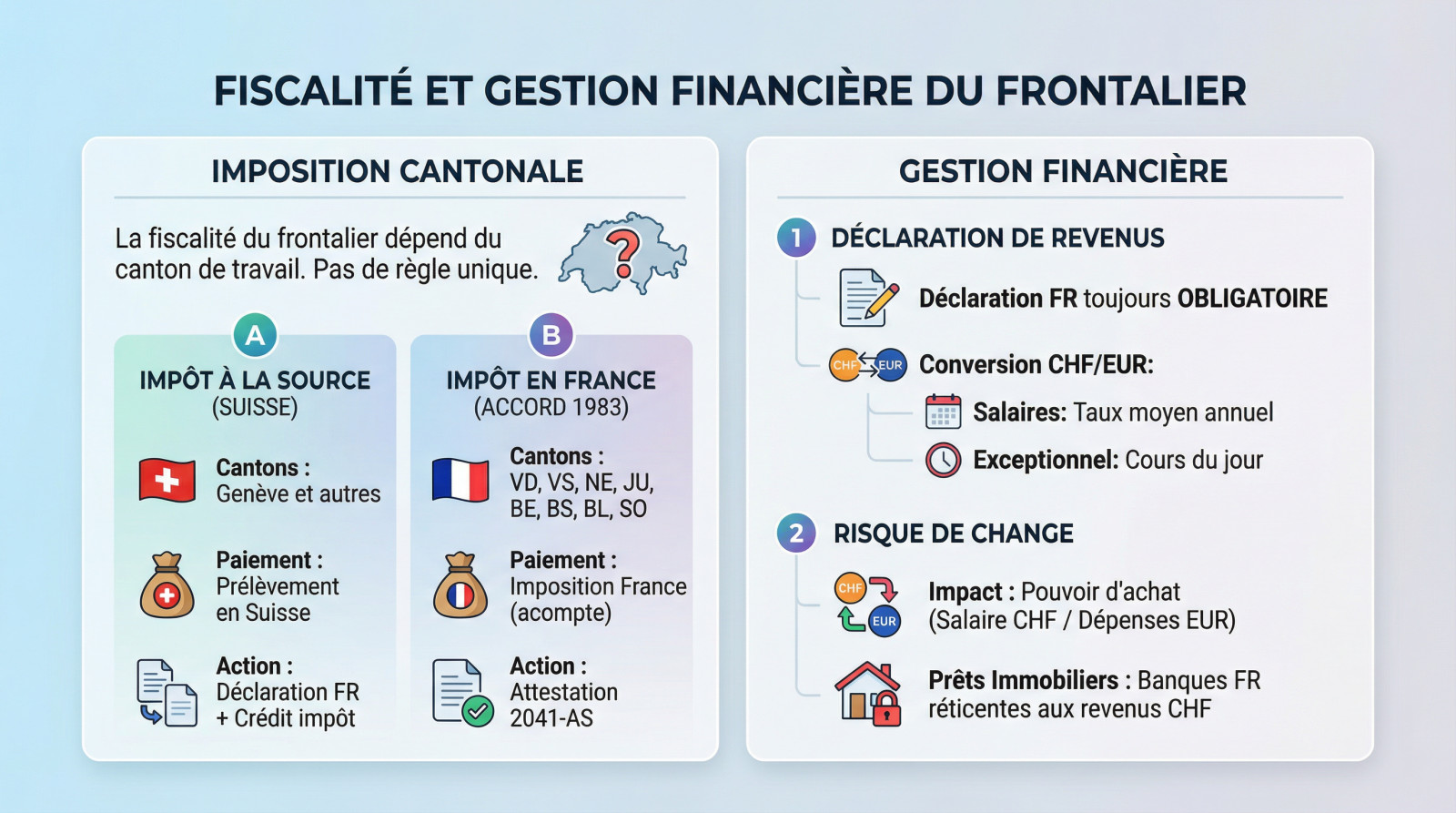

Imposition : à chaque canton sa règle du jeu

La fiscalité du frontalier dépend entièrement du canton de travail. Cette absence de règle unique crée souvent la confusion.

Il existe deux grands régimes. Voici un tableau pour clarifier la situation.

| Caractéristique | Impôt à la source en Suisse (Ex: Genève) | Impôt en France (8 cantons de l’accord de 1983) |

|---|---|---|

| Cantons concernés | Genève et autres cantons hors accord | Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne, Soleure |

| Lieu de paiement de l’impôt | Prélèvement à la source en Suisse | Imposition en France (via acompte contemporain) |

| Démarche principale | Déclaration en France avec crédit d’impôt pour éviter la double imposition | Fournir l’attestation 2041-AS à l’employeur pour éviter le prélèvement suisse |

Déclaration de revenus et risque de change

La déclaration en France est obligatoire. Utilisez le taux moyen annuel pour les salaires, mais le cours du jour pour l’exceptionnel. Pensez à remplir le formulaire 2047-Suisse.

Le risque de change affecte votre pouvoir d’achat. Les banques françaises restent d’ailleurs frileuses pour les prêts immobiliers en francs suisses, un vrai parcours du combattant.

Préparer l’avenir : la retraite du frontalier

Comprendre le système des trois piliers suisses

Le modèle helvétique repose sur trois niveaux complémentaires. Avant tout, prenez le temps d’estimer vos futures rentes AVS et LPP.

Voici la mécanique exacte de cette architecture financière :

- 1er pilier (AVS) : La base étatique obligatoire, conçue pour couvrir strictement les besoins vitaux.

- 2e pilier (LPP) : La prévoyance professionnelle, imposée aux salariés dépassant un certain seuil de revenu ; c’est votre « cagnotte » d’entreprise.

- 3e pilier : La prévoyance privée facultative, mais vivement recommandée pour quiconque souhaite maintenir son niveau de vie.

Anticiper pour bien gérer ses avoirs

L’anticipation reste votre meilleure alliée ici. Attendre la dernière minute constitue souvent la pire des stratégies financières.

Vous disposez de leviers concrets pour agir dès maintenant :

- Le rachat d’années LPP pour gonfler votre capital.

- L’usage du 3e pilier comme outil puissant de défiscalisation.

- Le choix tactique entre une sortie en capital ou en rente.

Ces décisions complexes exigent un regard extérieur avisé. Réaliser un bilan patrimonial complet avec un conseiller de chez Investissement Suisse reste la méthode la plus sûre pour y voir clair.

Le statut de frontalier est une opportunité financière majeure, mais il exige une rigueur administrative sans faille. Entre fiscalité complexe et choix de prévoyance, chaque décision compte pour sécuriser votre avenir. Pour naviguer sereinement dans ce labyrinthe suisse, s’entourer d’experts qualifiés demeure votre meilleure stratégie.

Ping : Assurance maladie suisse : obligations et conseils d'expert -

Ping : Prévoyance trois piliers : sécuriser votre retraite -

Ping : Convention fiscale France Suisse | Guide complet 2026

Ping : Prévoyance professionnelle 2026 : rentes et capital LPP -