L’essentiel à retenir : La réussite patrimoniale exige de substituer une stratégie chiffrée à l’improvisation pour contrer l’érosion monétaire. L’alignement entre vos objectifs précis et des enveloppes fiscales optimisées, comme le 3ème pilier, garantit la pérennité de vos actifs. Un fait marquant : avec 2 % d’inflation, un capital dormant de 100 000 CHF perd environ 32 703 CHF de valeur réelle en vingt ans.

Craignez-vous que l’inflation silencieuse et une fiscalité mal maîtrisée n’érodent votre capital au fil des années ? Cet article expose les cinq erreurs majeures à éviter en gestion de patrimoine pour bâtir une stratégie résiliente face aux incertitudes économiques actuelles. Vous découvrirez comment neutraliser vos biais cognitifs et optimiser vos enveloppes fiscales pour transformer une simple épargne en un héritage pérenne et sécurisé.

- Naviguer sans boussole : l’absence d’objectifs financiers clairs

- L’illusion de sécurité : sous-estimer l’inflation et le manque de diversification

- Frais et fiscalité : pourquoi ignorer la structure juridique coûte cher

- Le facteur humain : gérer ses émotions et s’entourer d’experts

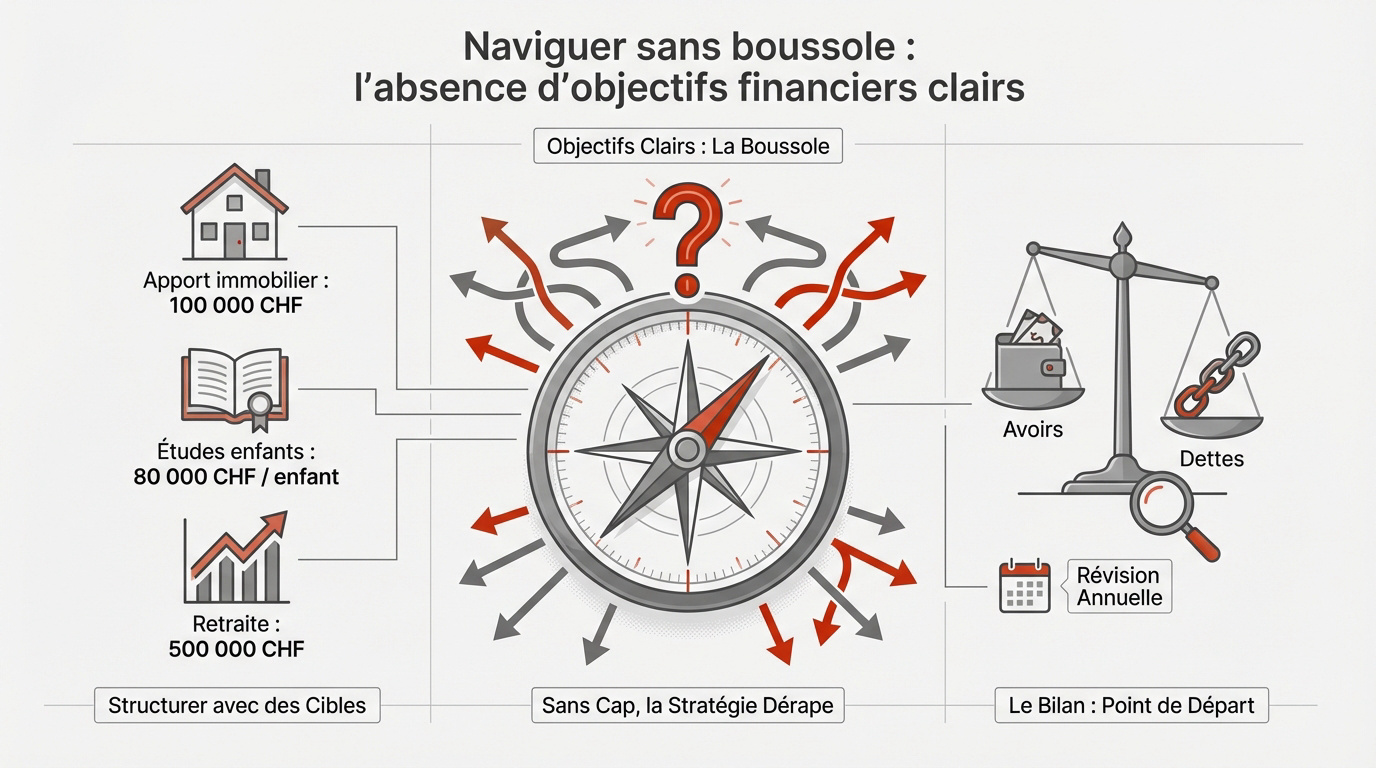

Naviguer sans boussole : l’absence d’objectifs financiers clairs

Après avoir constaté que beaucoup d’investisseurs avancent à l’aveugle, il devient évident que la première erreur réside dans le manque de cap précis.

Définir des cibles chiffrées pour structurer sa stratégie

Avancer sans objectifs précis constitue une erreur fondamentale. Il est impératif de transformer vos envies vagues en chiffres concrets. Sans cible, choisir les supports adaptés devient impossible. C’est le socle de tout patrimoine solide.

Vos projets de vie dictent la marche à suivre. Qu’il s’agisse d’un apport immobilier ou du financement des études de vos enfants, chaque ambition impose un horizon temporel spécifique. Le temps est votre variable maîtresse.

- Constituer 500 000 CHF pour la retraite

- Réunir 100 000 CHF

- Épargner 80 000 CHF par enfant

L’échéance de votre placement détermine votre profil de gestion. Le risque acceptable dépend directement de la durée envisagée. Plus le temps presse, plus la prudence s’impose.

La stratégie découle de vos besoins réels. Fixez vos priorités dès aujourd’hui pour agir efficacement.

Le bilan patrimonial initial comme socle de décision

Le bilan initial représente votre point de départ stratégique. Il expose l’équilibre précis entre vos avoirs et vos dettes. Cet audit est nécessaire pour progresser avec une sérénité totale.

Cet examen minutieux révèle souvent des incohérences flagrantes. Vos placements actuels reflètent-ils vos valeurs ? L’audit aligne vos finances avec vos motivations profondes. C’est un moment de vérité indispensable pour chaque épargnant sérieux.

Pour sécuriser votre avenir, nous vous recommandons de réaliser un bilan avec investissement suisse afin d’obtenir une vision globale et experte de votre situation.

Votre situation personnelle évolue au fil des années. Une révision annuelle de votre plan permet d’ajuster la trajectoire face aux imprévus de la vie. La flexibilité garantit la pérennité.

Ne restez pas figé dans vos certitudes. Adaptez votre trajectoire régulièrement pour maintenir vos performances.

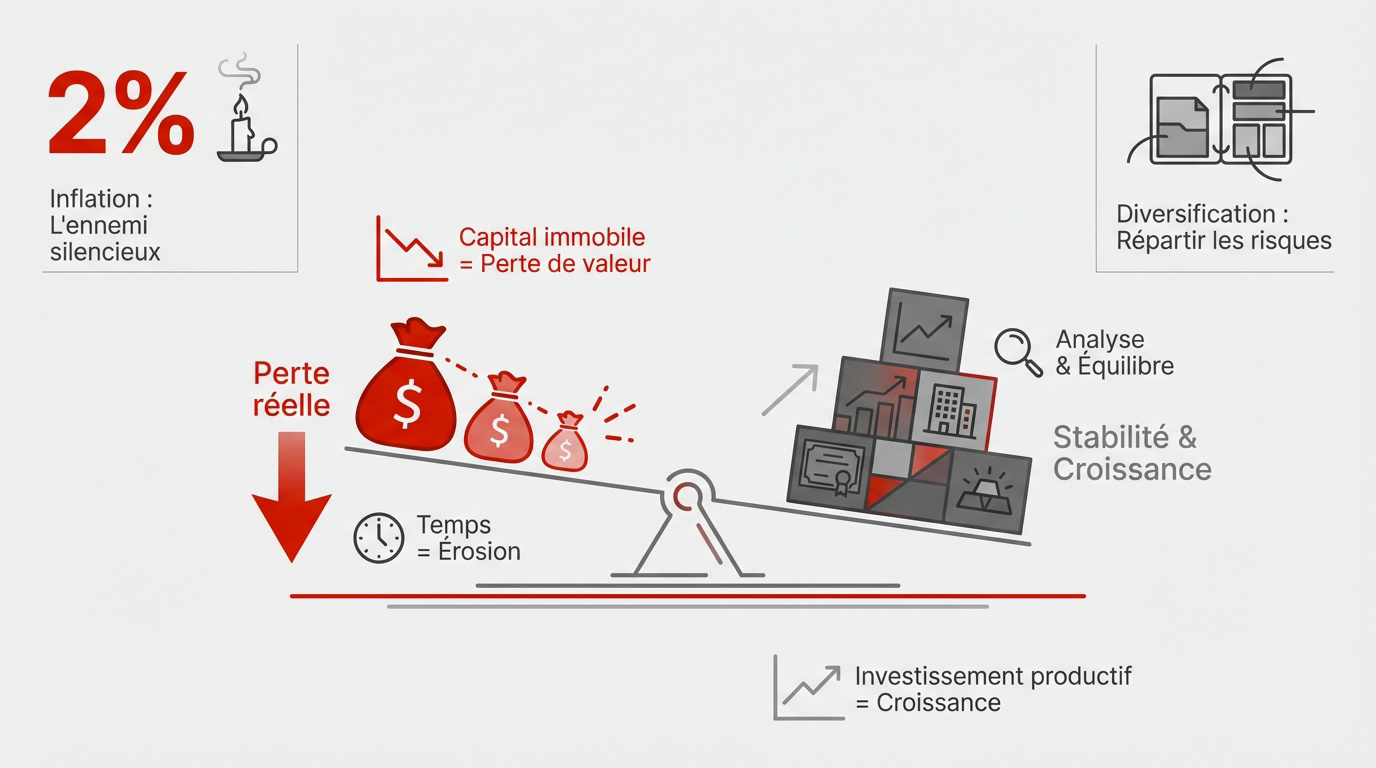

L’illusion de sécurité : sous-estimer l’inflation et le manque de diversification

Une fois les objectifs fixés, le danger est de croire que laisser dormir son argent suffit à les atteindre.

L’érosion monétaire ou le piège du capital non investi

L’inflation est un ennemi silencieux. Elle grignote votre pouvoir d’achat sans relâche. Un capital immobile perd de sa valeur réelle chaque année. C’est une perte sèche pour votre futur.

Prenons l’exemple de 100 000 CHF. Avec 2 % d’inflation, vous perdez environ 32 703 CHF en vingt ans. Votre capital ne vaut plus que 67 297 CHF en valeur réelle.

L’épargne de précaution reste utile mais limitée. Elle ne doit jamais représenter la majorité de votre patrimoine global.

Sachez que l’optimisation de l’épargne suisse pour les non-résidents demande une vigilance accrue face à cette érosion monétaire constante.

Passez à l’investissement productif rapidement. C’est le seul levier efficace pour contrer la hausse généralisée des prix.

Répartir les risques entre classes d’actifs et zones géographiques

Ne mettez jamais tous vos œufs dans le même panier. La concentration excessive sur un seul secteur est risquée. La diversification limite naturellement la volatilité de votre portefeuille.

Mélangez l’immobilier, les actions et les obligations. Ajoutez des actifs alternatifs comme le private equity. Cette répartition dépend de votre âge et de vos projets personnels.

| Classe d’actif | Risque | Horizon | Rôle |

|---|---|---|---|

| Liquidités | Faible | Immédiat | Sécurité |

| Obligations | Modéré | 3-5 ans | Revenu |

| Actions | Élevé | 10 ans+ | Croissance |

| Immobilier | Moyen | 8 ans+ | Protection |

| Alternatif | Très élevé | 10 ans+ | Rendement |

Les actifs décorrélés stabilisent vos gains. Ils ne réagissent pas tous de la même façon aux crises. C’est votre meilleure protection contre les krachs boursiers.

Note de Ludovic : Pour sécuriser votre avenir, prenez rendez-vous avec un conseiller chez Investissement suisse pour un bilan patrimonial complet. Fiscalité ou retraite, une stratégie sur mesure est votre meilleur atout.

Frais et fiscalité : pourquoi ignorer la structure juridique coûte cher

Même avec un portefeuille bien diversifié, une mauvaise structure fiscale peut réduire vos efforts à néant.

Privilégier le rendement net via les enveloppes fiscales adaptées

Le rendement brut est une illusion marketing. Seul le rendement net compte réellement pour votre poche. Les impôts et les prélèvements sociaux pèsent lourdement.

Utilisez des outils comme l’assurance-vie ou le 3ème pilier en Suisse. Ces enveloppes optimisent la croissance de votre capital sur la durée. Elles offrent des avantages fiscaux non négligeables. C’est un levier de performance souvent sous-estimé par les débutants.

Nous recommandons de solliciter un optimisation de patrimoine en Suisse. Un accompagnement sur mesure garantit une stratégie cohérente et efficace.

Surveillez de près les frais de gestion. Des commissions trop élevées grignotent vos intérêts composés sans que vous le voyiez.

Chaque pourcent économisé compte énormément. Optimisez vos frais.

Anticiper la transmission pour protéger ses héritiers

La transmission n’est pas réservée aux personnes âgées. Anticiper permet de protéger vos proches efficacement. C’est une démarche altruiste et stratégique pour votre famille.

Utilisez les donations ou le démembrement de propriété. Ces techniques réduisent fortement les droits de succession à payer. Elles assurent aussi le respect de vos volontés futures. C’est essentiel pour éviter les tensions familiales plus tard.

- Donation entre vifs

- Assurance-vie

- Rédaction d’un testament

- SCI pour l’immobilier

Les familles recomposées doivent être particulièrement vigilantes. Sans planification, la loi peut créer des situations injustes pour vos héritiers.

Prévoyez l’avenir pour rester serein. Protégez votre héritage aujourd’hui.

Le facteur humain : gérer ses émotions et s’entourer d’experts

Au-delà des chiffres et de la fiscalité, le plus grand risque pour votre patrimoine reste souvent vous-même.

Vaincre les biais cognitifs et la peur des marchés

La psychologie pèse plus que la technique. En fait, 90 % des erreurs financières proviennent directement de nos émotions. La peur et l’euphorie sont de très mauvaises conseillères.

Beaucoup vendent à perte lors d’un krach par pure panique. D’autres achètent au plus haut par peur de rater une opportunité. C’est le fameux biais FOMO qui détruit la performance. Gardez toujours la tête froide.

Maintenez une discipline de fer malgré les fluctuations. Votre stratégie initiale doit rester votre seul guide de décision.

Pour aller plus loin, découvrez les enjeux de la gestion de fortune en 2026. Anticipez dès maintenant les évolutions des marchés.

Le mental fait la différence. Soyez un investisseur discipliné et patient.

L’accompagnement professionnel comme garde-fou stratégique

Un conseiller expert agit comme un bouclier émotionnel. Il apporte un regard objectif sur votre situation financière. C’est une aide précieuse pour éviter les décisions impulsives.

Déléguer la surveillance technique vous libère l’esprit. Vous pouvez vous concentrer sur vos priorités personnelles. L’expert coordonne la prévoyance, la fiscalité et vos investissements. C’est une gestion de fortune sur mesure.

- Gestion de fortune à Genève

- Optimisation fiscale personnalisée

- Planification de retraite

- Stratégie de transmission

Investissement suisse vous accompagne pour un bilan complet. Prenez rendez-vous avec nos conseillers pour sécuriser votre avenir durablement.

Ne restez pas seul. L’expertise professionnelle sécurise vos gains.

Sécuriser votre avenir financier exige des objectifs chiffrés, une diversification rigoureuse et une optimisation fiscale proactive. Ne laissez pas l’inflation ou les émotions dicter votre trajectoire : réalisez dès maintenant un bilan complet pour ajuster votre stratégie. Anticipez chaque étape pour transformer vos ambitions en une réalité pérenne et sereine.

Ping : La règle 5% cryptomonnaie pour sécuriser votre patrimoine -