L’essentiel à retenir : l’affiliation à la LAMal est une obligation légale dès la prise de domicile en Suisse. Respecter le délai de trois mois assure une protection rétroactive tout en évitant des pénalités. L’optimisation budgétaire s’appuie sur le choix de la franchise, offrant une réduction des primes jusqu’à 50 % pour les assurés.

L’arrivée en territoire helvétique confronte chaque nouveau résident au risque de sanctions financières majeures si l’adhésion à l’assurance maladie obligatoire (LAMal) n’est pas régularisée sous trois mois. Ce guide détaille avec rigueur le cadre légal et les mécanismes de participation aux coûts pour vous permettre de sécuriser votre protection sanitaire tout en évitant les écueils administratifs. Nous vous présentons des stratégies d’optimisation concrètes, telles que le choix de la franchise ou des modèles de soins alternatifs, pour transformer cette contrainte institutionnelle en un levier de performance durable pour votre budget familial.

- L’assurance maladie suisse : cadre légal et impératifs d’affiliation

- Maîtriser les mécanismes de participation aux coûts des soins

- Stratégies concrètes pour réduire vos primes mensuelles

- Gestion administrative et spécificités des membres de la famille

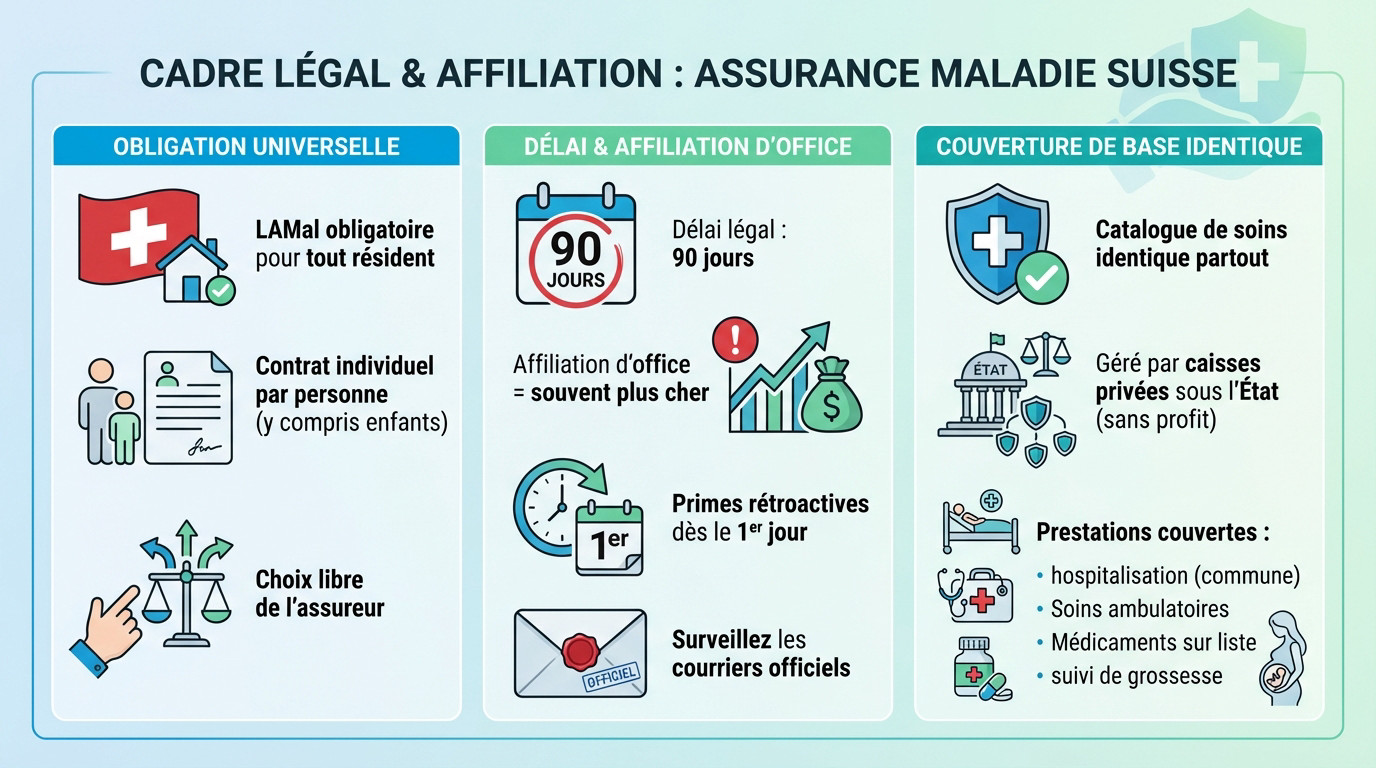

L’assurance maladie suisse : cadre légal et impératifs d’affiliation

Après avoir posé ses valises en Suisse, la première priorité n’est pas de trouver le meilleur chocolat, mais de régler sa situation sanitaire.

Le principe de l’obligation universelle dès la prise de domicile

La LAMal est obligatoire pour tout résident. Chaque membre de la famille, y compris les enfants, doit posséder son propre contrat d’assurance individuel.

Le choix de l’assureur est libre. Il n’existe aucune couverture familiale globale dans le système helvétique.

Maîtriser l’assurance de base est primordial pour votre budget. Consultez ce Frontalier franco-suisse – Guide complet, avis 2025.

Le délai de trois mois et les risques de l’affiliation d’office

Vous disposez de 90 jours pour vous affilier. Passé ce délai, le canton vous affilie d’office à une caisse au hasard. C’est souvent l’option la plus onéreuse du marché.

Les primes sont rétroactives dès le premier jour. Aucun échappatoire n’est possible.

Surveillez les courriers du Service de l’assurance-maladie. Ils ne plaisantent jamais avec les délais.

Une couverture de base identique garantie par la loi fédérale

Le catalogue de soins est identique partout. Peu importe la caisse, vous recevrez les mêmes remboursements légaux. C’est rassurant pour le patient.

Les caisses privées gèrent le système sous l’œil de l’État. Elles n’ont pas le droit de faire de profit.

Cet article détaille les obligations et le fonctionnement de l’assurance maladie obligatoire (LAMal) pour les nouveaux résidents en Suisse, incluant les délais d’affiliation, les conséquences d’un retard et les stratégies pour optimiser les coûts.

- Hospitalisation en division commune

- Soins ambulatoires

- Médicaments sur liste

- Suivi de grossesse

Prenez rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet ou une analyse de votre fiscalité et retraite.

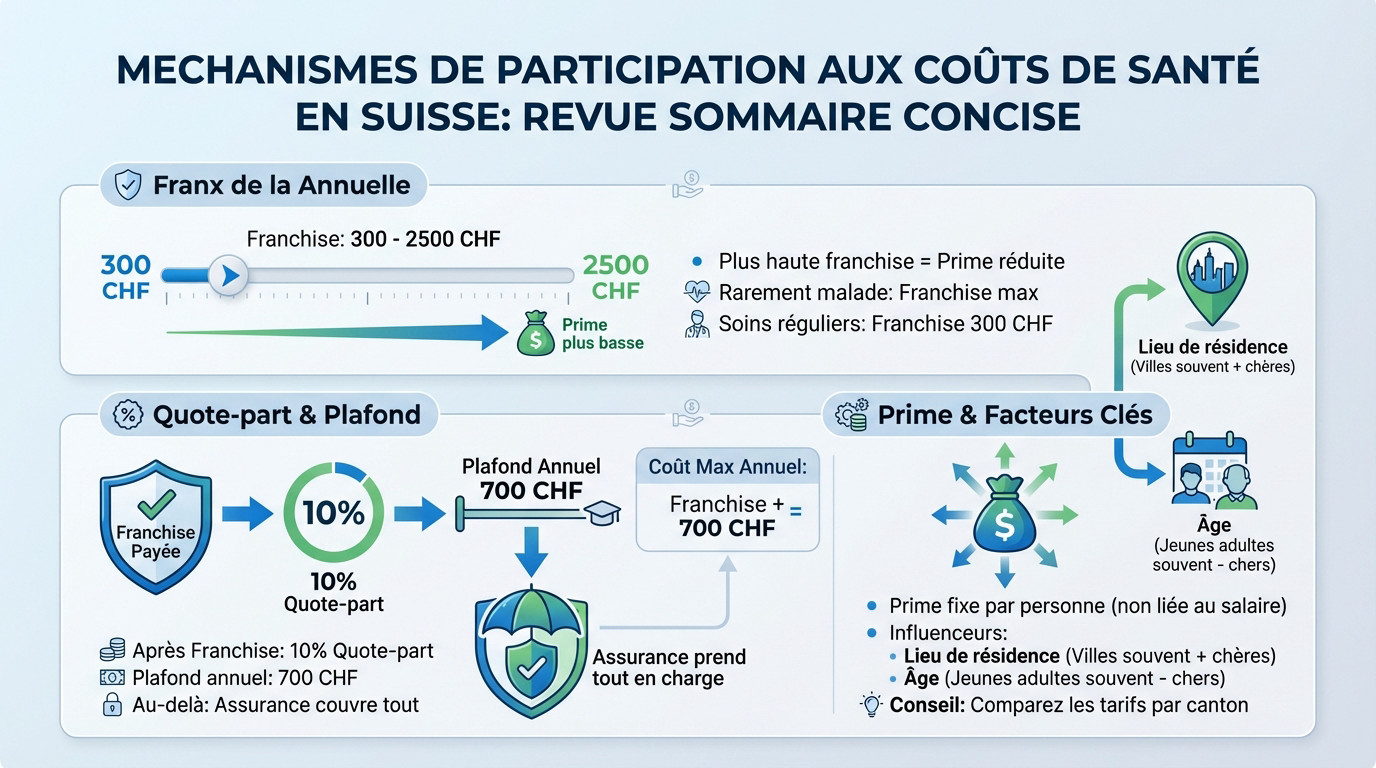

Maîtriser les mécanismes de participation aux coûts des soins

Cet article détaille les obligations de la LAMal pour les nouveaux résidents en Suisse, incluant les délais d’affiliation et les stratégies pour optimiser les coûts.

Une fois le contrat signé, il faut comprendre comment votre portefeuille va concrètement être sollicité lors d’une visite médicale.

Le choix stratégique de la franchise annuelle pour adultes

L’échelle des franchises s’étend de 300 à 2500 francs. Plus vous assumez de frais, plus votre prime baisse. C’est un calcul de risque pur.

Si vous voyez rarement le médecin, visez la franchise maximale. Privilégiez 300 francs pour des soins réguliers.

Découvrez Nos Outils Innovants pour Gérer Vos finances. Cela aide à simuler vos coûts de santé.

Le fonctionnement de la quote-part et du plafond annuel

Expliquons les 10 % de quote-part après votre franchise. L’assurance ne paie pas tout immédiatement. Vous participez encore à l’effort financier.

Cette participation est plafonnée à 700 francs par an. Au-delà, la caisse maladie prend l’intégralité des frais.

Voici le récapitulatif des frais. Consultez ce tableau.

| Type de frais | Montant à charge assuré |

|---|---|

| Franchise | 300-2500 CHF |

| Quote-part | 10% jusqu’à 700 CHF |

| Total max annuel | 3200 CHF |

La prime par tête et les disparités géographiques

La prime ne dépend pas de votre salaire. C’est un montant fixe par personne. Votre lieu de résidence influence la facture. Les villes sont onéreuses.

L’âge joue un rôle déterminant. Les jeunes adultes paient moins.

Comparez les tarifs par canton. Les différences sont massives. Prenez rendez-vous avec Investissement suisse pour un bilan patrimonial.

Stratégies concrètes pour réduire vos primes mensuelles

Payer le prix fort n’est pas une fatalité car le système suisse offre des leviers légaux pour alléger la note. Cet article détaille les obligations et le fonctionnement de l’assurance maladie obligatoire (LAMal) pour les nouveaux résidents en Suisse, incluant les délais d’affiliation, les conséquences d’un retard et les stratégies pour optimiser les coûts.

L’adoption de modèles de soins alternatifs performants

Privilégier les réseaux HMO ou le médecin de famille s’avère payant. En acceptant de consulter un référent unique, vous décrochez un rabais significatif. C’est une contrainte intelligente et très rentable.

Le modèle Telmed impose un appel préalable à un centre médical. Cette solution convient parfaitement aux profils connectés et mobiles.

- Modèle HMO (réseau de soins)

- Modèle Médecin de famille

- Modèle Telmed (téléconsultation initiale)

L’exclusion de la couverture accident pour les salariés

Si vous travaillez plus de huit heures par semaine, votre employeur vous couvre déjà. Supprimez donc l’option accident de votre contrat LAMal. L’économie sur votre facture est immédiate.

La loi LAA prend alors le relais. Vérifiez scrupuleusement votre contrat de travail avant d’agir.

Consultez notre guide sur la fiscalité frontaliers franco-suisses 2026 : optimisation pour affiner vos déductions.

L’accès aux subsides cantonaux pour les revenus modestes

L’État soutient activement les foyers aux revenus limités. Ces subsides cantonaux peuvent absorber une part majeure de vos primes mensuelles. N’ayez aucune hésitation à solliciter cette aide. C’est un droit social fondamental en Suisse.

Les barèmes varient selon votre canton. Contactez rapidement votre service cantonal compétent.

Préparez votre dernier avis de taxation. Ce document reste la pièce maîtresse.

Besoin d’un accompagnement sur mesure ? Nous vous invitons à prendre rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet ou une analyse de votre prévoyance.

Cet article détaille les obligations et le fonctionnement de l’assurance maladie obligatoire (LAMal) pour les nouveaux résidents en Suisse, incluant les délais d’affiliation, les conséquences d’un retard, et les stratégies pour optimiser les coûts.

Gestion administrative et spécificités des membres de la famille

Au-delà des chiffres, la paperasse reste le nerf de la guerre pour garantir une protection sans faille à vos proches.

Les démarches initiales auprès du Service de l’assurance-maladie

Préparez votre permis de séjour et votre bail. Le SAM vous enverra un courrier pour valider votre affiliation. Ne l’ignorez surtout pas.

Utilisez les comparateurs officiels comme Priminfo. Évitez les courtiers trop insistants au téléphone.

- Copie du permis de séjour

- Attestation de domicile

- Formulaire d’annonce au SAM

Statut des conjoints et enfants pour les résidents UE/AELE

Les frontaliers ont un droit d’option unique. Ils choisissent entre la CMU française et la LAMal suisse. Ce choix est définitif et capital.

Utilisez le lien : Assurance maladie frontalier suisse | Comparatif 2026. Expliquez que les enfants suivent souvent le statut du parent.

Attention à la rétroactivité. Les primes sont dues dès l’arrivée, même si vous signez plus tard.

Calendrier et modalités pour un changement d’assureur

Vous pouvez changer de caisse chaque année. La lettre de résiliation doit arriver avant le 30 novembre. Ne ratez pas ce coche. C’est l’unique moment pour optimiser votre budget santé annuel.

La nouvelle caisse doit confirmer votre admission. L’ancienne ne vous lâchera qu’à ce moment.

Vérifiez vos factures en attente. Aucun changement n’est possible avec des impayés.

Nous vous invitons à prendre rendez-vous avec un conseiller de chez nous Investissement suisse pour un bilan patrimonial complet ou une analyse de votre prévoyance et retraite.

Maîtriser les subtilités de l’assurance maladie suisse demeure impératif pour votre sécurité financière. Nous vous encourageons à agir avec célérité afin de respecter les délais légaux tout en optimisant vos primes. En adoptant une stratégie rigoureuse, vous garantissez à votre foyer une protection pérenne. Sécurisez dès maintenant votre avenir au sein de la Confédération.