L’essentiel à retenir : pour 2026, le taux de conversion obligatoire est maintenu à 6,8 %, garantissant la stabilité de vos rentes. L’optimisation de votre capital repose sur la technique du splitting, permettant d’échelonner vos retraits sur deux années civiles. Cette stratégie réduit drastiquement votre charge fiscale globale tout en offrant une flexibilité d’investissement accrue pour sécuriser votre avenir financier.

Le taux de conversion pour la part obligatoire de la prévoyance professionnelle est maintenu à 6,8 % pour l’année 2026, garantissant ainsi une base de calcul stable pour vos futures rentes viagères malgré les fluctuations démographiques. Cette donnée institutionnelle souligne l’importance d’une gestion rigoureuse de vos avoirs pour préserver l’excellence de votre niveau de vie futur.

Pourtant, une absence d’instruction lors d’une transition professionnelle peut reléguer votre capital à un rendement dérisoire de 0,05 % auprès de l’institution supplétive. Nous vous accompagnons pour optimiser le capital de libre passage LPP en déployant des stratégies de placement dynamiques et des techniques de splitting fiscal afin de sécuriser durablement votre patrimoine.

- Les fondements du libre passage LPP en 2026

- Stratégies d’investissement pour une croissance pérenne

- La technique du splitting pour une maîtrise fiscale

- Modalités de retrait et planification de la retraite

Les fondements du libre passage LPP en 2026

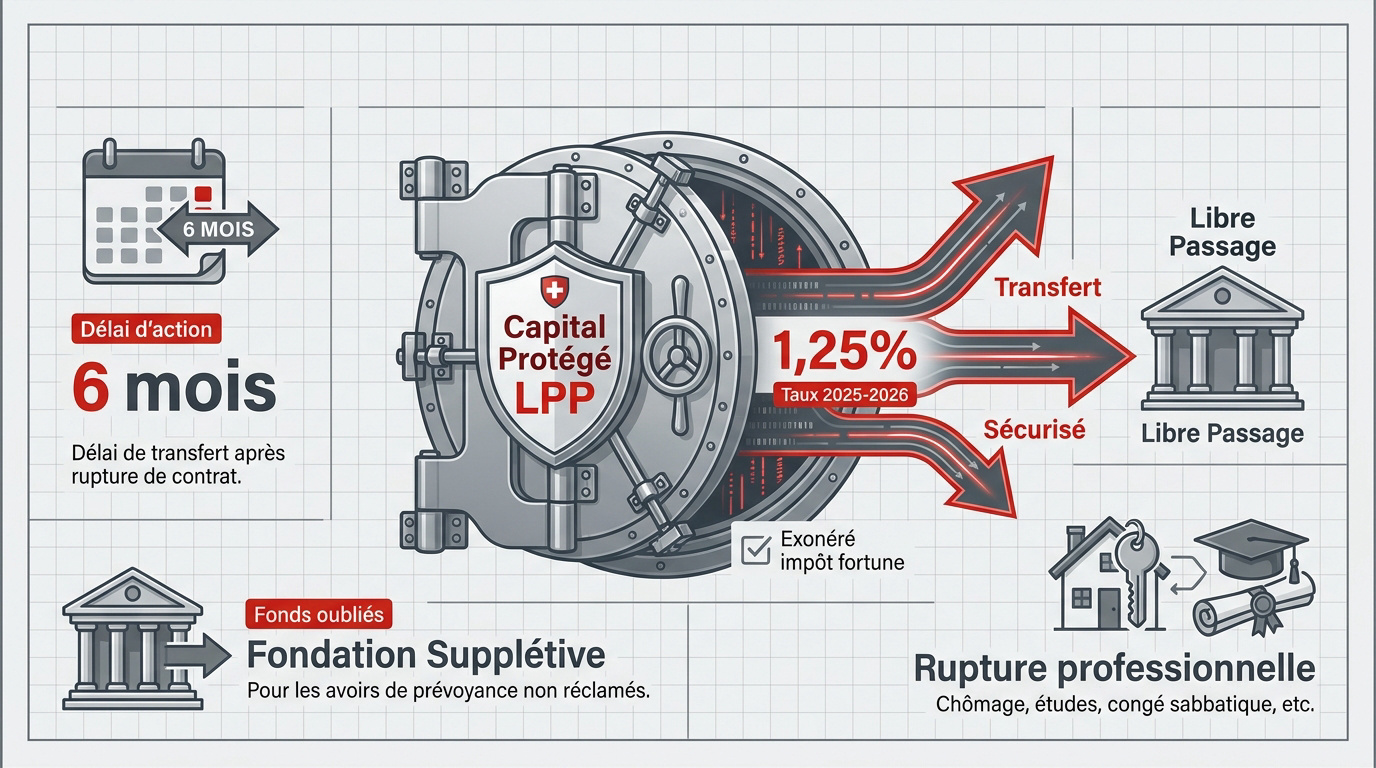

Le taux d’intérêt minimal LPP pour l’année 2026 est maintenu à 1,25 %. En cas de rupture de votre contrat de travail, le transfert de vos avoirs vers une institution de libre passage devient impératif sous six mois afin de prémunir votre capital contre toute érosion monétaire. Cette démarche garantit la continuité de votre prévoyance.

01. Mécanismes de transfert et protection du capital

L’institution supplétive recueille systématiquement les fonds non réclamés. Nous soulignons que le fonds de garantie LPP intervient pour sécuriser vos avoirs en cas d’insolvabilité.

Le Conseil fédéral confirme un taux LPP 2026 de 1,25 %. Cette rémunération minimale préserve l’intégrité de votre épargne retraite face aux incertitudes économiques actuelles.

Sachez que ce capital demeure totalement exonéré de l’impôt sur la fortune. Effectuez une recherche LPP pour identifier vos avoirs.

02. Situations de rupture professionnelle exigeant une vigilance

Toute interruption d’activité, qu’il s’agisse d’un chômage, d’un congé sabbatique ou d’une reprise d’études, suspend votre affiliation. Le lien contractuel avec votre ancienne caisse de pension est alors rompu.

Vous disposez d’un délai de six mois pour désigner une nouvelle fondation. À défaut, vos avoirs sont transférés d’office vers la Fondation supplétive, sans stratégie de placement personnalisée.

Stratégies d’investissement pour une croissance pérenne

Au-delà de la simple conservation, le libre passage offre des leviers de croissance souvent sous-estimés par rapport aux caisses de pension classiques.

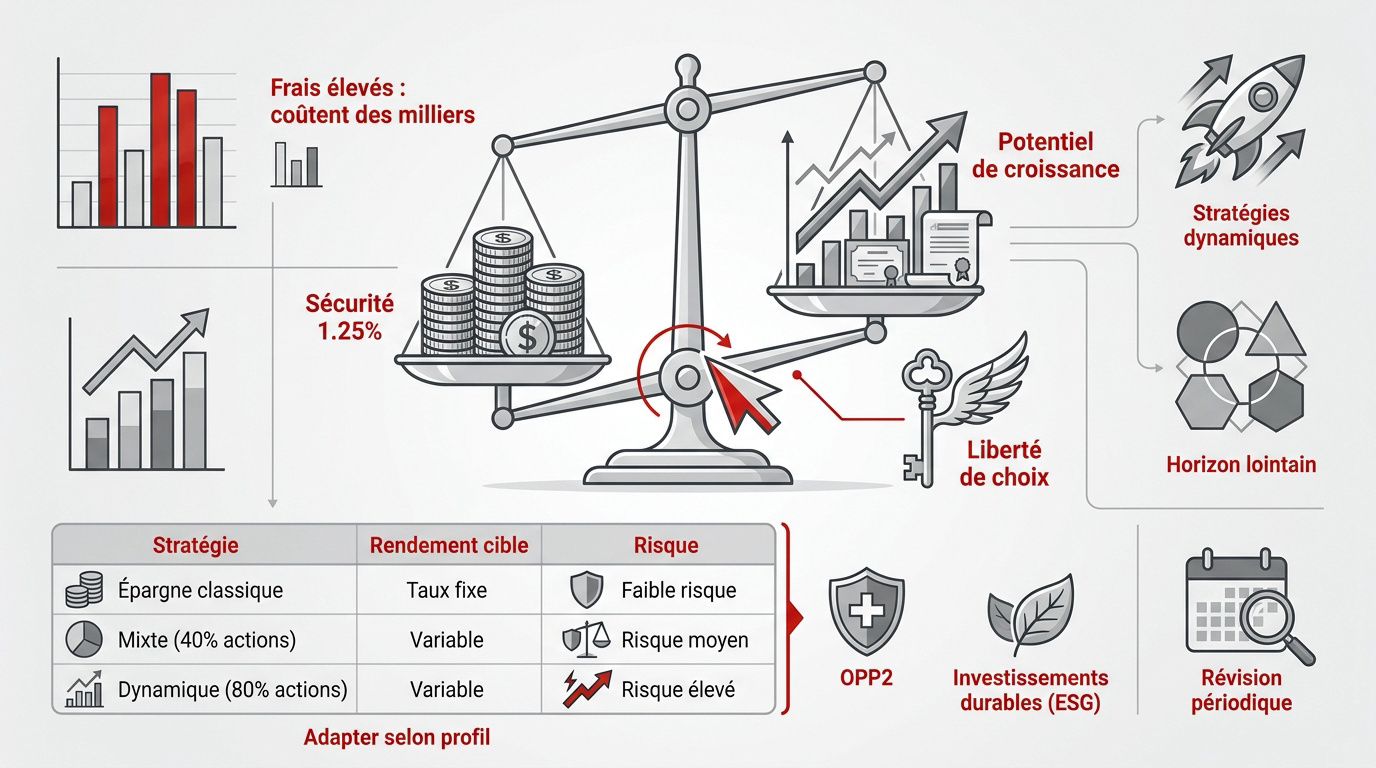

01. Arbitrage entre compte épargne et solutions en titres

Le compte épargne assure une sécurité totale à 1,25 %. En revanche, les titres offrent un potentiel supérieur. Vous gardez la pleine liberté de décision.

Surveillez scrupuleusement les frais de gestion. Un écart de 1 % peut coûter des dizaines de milliers de francs. La vigilance garantit votre performance finale.

Les stratégies dynamiques favorisent les horizons lointains. Elles captent la croissance mondiale. Une diversification rigoureuse protège votre épargne contre les chocs sectoriels.

| Stratégie | Rendement cible | Risque | Horizon recommandé |

|---|---|---|---|

| Épargne classique | 1,25 % | Bas | 1-5 ans |

| Mixte (40% actions) | 3-4 % | Modéré | 5-10 ans |

| Dynamique (80% actions) | 7 %+ | Haut | 10-15 ans |

02. Gestion du risque et conformité aux normes OPP2

L’ordonnance OPP2 encadre strictement l’exposition aux actions. Nous préconisons une réduction de ce risque à l’approche de la retraite. La prudence préserve vos acquis.

L’intégration des critères ESG devient un standard incontournable en Suisse. Ces placements durables renforcent la résilience de votre capital. Ils sécurisent votre prévoyance future.

Nous recommandons une révision annuelle de votre portefeuille. Adaptez vos choix selon la volatilité des marchés LPP ou chaque produit structuré en Suisse disponible.

La technique du splitting pour une maîtrise fiscale

Le rendement n’est qu’une partie de l’équation ; l’optimisation fiscale au moment du retrait change radicalement le capital net disponible.

01. Modalités de fractionnement des avoirs de prévoyance

Le splitting consiste à diviser votre capital sur deux comptes distincts. Nous préconisons d’ouvrir ces comptes auprès de deux fondations différentes lors du transfert initial de vos avoirs.

Sachez qu’il est impossible de diviser un compte unique déjà existant. Cette opportunité stratégique se présente exclusivement au moment où vous quittez officiellement votre caisse de pension.

Chaque compte doit être géré de manière totalement indépendante. Cette structure duale vous offre une flexibilité de retrait accrue et une personnalisation fine de vos futurs investissements.

02. Impact concret sur la progressivité de l’impôt cantonal

L’échelonnement des retraits neutralise la progressivité fiscale. Percevoir vos prestations sur deux années civiles réduit le taux d’imposition global appliqué à votre capital de prévoyance.

Des cantons comme Schwyz ou Zoug offrent des barèmes bien plus avantageux que Genève. Nous vous invitons à consulter nos experts pour un impôt suisse optimisation performant.

- Retrait unique 500k vs deux retraits 250k pour réduire la charge.

- Impact des barèmes cantonaux progressifs sur le montant net.

- Importance de l’année civile pour le calcul fiscal séparé.

Découvrez nos conseils sur la rectification impôt Genève pour sécuriser votre patrimoine. Prenez rendez-vous avec un conseiller de chez nous « Investissement suisse » pour un bilan patrimonial complet.

Modalités de retrait et planification de la retraite

Comprendre les règles de sortie est tout aussi crucial que la phase d’accumulation pour éviter les blocages administratifs.

01. Conditions de déblocage anticipé pour projets de vie

Le cadre légal autorise le retrait pour l’acquisition d’une résidence principale ou le remboursement hypothécaire. Devenir propriétaire en Suisse demeure le motif de déblocage le plus fréquent.

L’expatriation impose des restrictions géographiques précises. Vers l’UE/AELE, seule la part surobligatoire est retirable en espèces. La part obligatoire reste bloquée sur un compte de libre passage.

Les institutions exigent des justificatifs rigoureux pour chaque demande. Nous constatons que les fondations vérifient systématiquement la validité des preuves fournies. Un dossier incomplet retarde inévitablement le versement.

02. Coordination des piliers et accompagnement patrimonial

La réforme AVS 21 harmonise désormais l’âge de référence à 65 ans. Vous disposez toutefois de la flexibilité nécessaire pour différer votre rente jusqu’à 70 ans. Ce choix renforce vos futures prestations.

Coordonner les retraits du 2ème et du 3ème pilier est une nécessité fiscale absolue. Cumuler ces versements la même année provoque une progression fiscale lourde. Un échelonnement intelligent préserve votre capital net.

Nous recommandons l’expertise d’Investissement Suisse pour structurer votre départ. Un bilan patrimonial complet sécurise vos transitions et garantit une sérénité financière totale. Voici les points essentiels à vérifier :

- Âge de référence selon AVS 21.

- Planification stratégique 5 ans avant l’échéance.

- Coordination fiscale entre le 2ème et le 3ème pilier.

- Vérification de l’ordre des bénéficiaires.

Pour une protection optimale, découvrez également les solutions de Liechtenstein Life 3a afin de compléter votre dispositif de prévoyance.

Maîtriser votre libre passage LPP exige une rigueur méthodique entre splitting fiscal, sélection de stratégies en titres et coordination des piliers. En agissant dès aujourd’hui, vous transformez une obligation légale en un puissant levier de croissance. Sécurisez votre avenir et bâtissez dès maintenant la prospérité de votre retraite de demain.