L’essentiel à retenir : l’optimisation d’un rachat d’hypothèque exige une anticipation stratégique dès 18 mois avant l’échéance pour bloquer des taux préférentiels via des offres Forward. Cette démarche sécurise votre patrimoine et permet d’intégrer le financement de rénovations énergétiques valorisantes. Un préavis rigoureux de 3 à 6 mois évite des indemnités de résiliation impactant votre rentabilité réelle.

Le marché hypothécaire helvétique impose une rigueur analytique stricte, car une variation de quelques points de base impacte radicalement la performance de votre patrimoine sur plusieurs décennies. Pourtant, de nombreux propriétaires subissent des charges excessives par simple omission des délais de préavis ou par méconnaissance des mécanismes de transfert de cédule.

Ce guide détaille les leviers stratégiques pour orchestrer un rachat d’hypothèque optimal, en arbitrant entre la sécurité des taux fixes et la réactivité du SARON pour garantir votre pérennité financière. Nous décortiquons ensemble les protocoles d’anticipation et les opportunités de refinancement liées aux rénovations énergétiques.

- Rachat d’hypothèque en Suisse : mécanismes et anticipation stratégique

- Rentabilité réelle et arbitrage financier du refinancement

- Confrontation des modèles : taux fixe versus SARON

- Valorisation du patrimoine et financement des rénovations énergétiques

Rachat d’hypothèque en Suisse : mécanismes et anticipation stratégique

Ce guide exhaustif détaille les stratégies d’optimisation du rachat d’hypothèque en Suisse, incluant la comparaison des taux fixes et SARON, le calcul de rentabilité, et le financement de rénovations, en soulignant l’importance de l’anticipation.

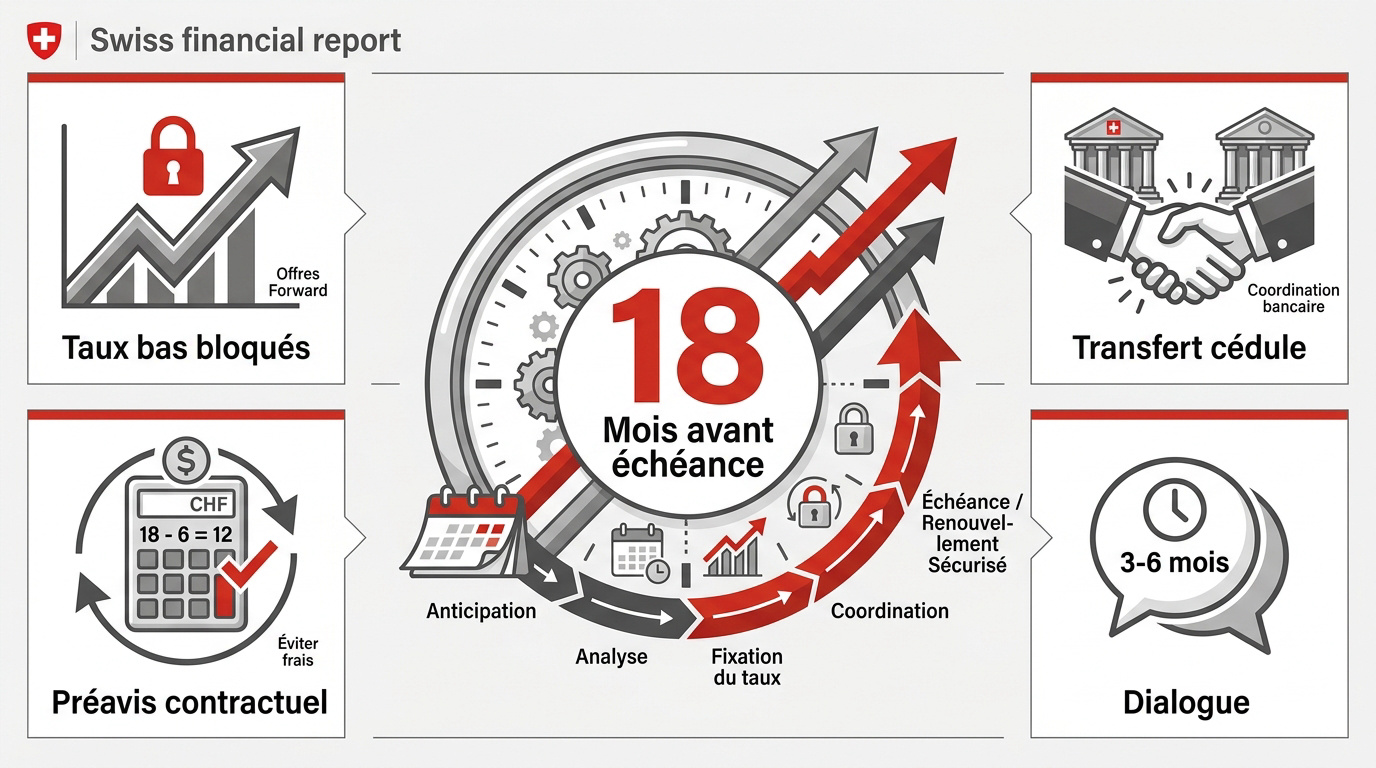

Le rachat d’hypothèque s’anticipe 18 mois avant l’échéance pour bloquer les taux bas via des offres Forward. Un préavis de 3 à 6 mois évite les intérêts intercalaires lors du transfert de cédule, étape clé du calendrier opérationnel.

Calendrier opérationnel et délais de préavis contractuels

Surveiller le marché 12 à 18 mois avant le terme est une démarche impérative. Cette vigilance permet de sécuriser un taux d’intérêt avantageux et d’éviter les fluctuations imprévisibles.

Respecter scrupuleusement les préavis contractuels de 3 à 6 mois est primordial. Cette rigueur administrative neutralise le risque de supporter des frais d’intérêts intercalaires inutiles.

Découvrez comment une gestion rigoureuse peut vous permettre de réduire vos mensualités immobilières efficacement.

Transfert de la cédule hypothécaire entre établissements financiers

La coordination entre l’ancienne et la nouvelle banque garantit le transfert fluide du droit de gage. La cédule hypothécaire constitue le document central de cette transaction stratégique. Elle doit être remise ou inscrite au registre foncier selon sa forme.

Les frais notariés et administratifs, oscillant entre 0,1% et 0,3%, impactent le bénéfice net. Ces coûts sont à votre charge exclusive.

Initiez dès maintenant votre demande d’hypothèque en Suisse pour optimiser votre patrimoine.

Rentabilité réelle et arbitrage financier du refinancement

Une fois le calendrier maîtrisé, il faut sortir la calculatrice pour valider que le changement de créancier est réellement profitable.

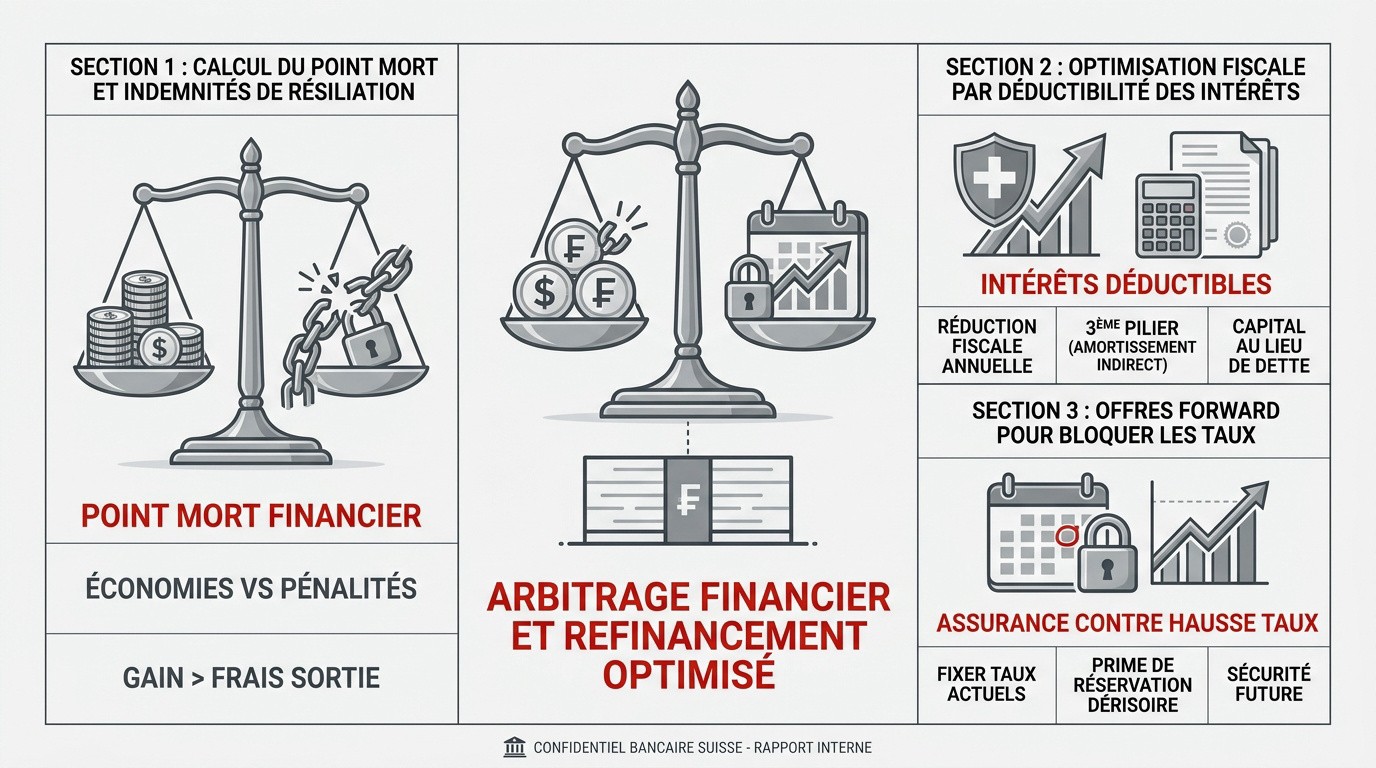

Calcul du point mort face aux indemnités de résiliation

Le point mort financier représente l’équilibre nécessaire. Vous devez comparer les économies d’intérêts futures avec les indemnités de résiliation anticipée exigées par votre banque actuelle.

Le rachat n’est pertinent que si le gain net dépasse largement les pénalités. Les économies brutes doivent couvrir les frais.

Les courtiers estiment souvent ces frais complexes. Ils clarifient la situation.

Optimisation fiscale par la déductibilité des intérêts passifs

Les intérêts hypothécaires sont déductibles du revenu imposable en Suisse. C’est un levier puissant pour réduire votre charge fiscale annuelle de manière significative.

Utilisez l’amortissement indirect via le 3ème pilier. Cette méthode préserve votre dette tout en épargnant.

Cette stratégie fait fructifier votre capital. Le remboursement direct est évité.

Avantages des offres Forward pour bloquer les taux futurs

L’hypothèque Forward agit comme une assurance contre la hausse. Elle permet de fixer les conditions actuelles pour un contrat débutant jusqu’à 18 mois plus tard.

La prime de réservation représente un coût spécifique. Ce supplément est dérisoire face au risque d’une envolée brutale des taux du marché monétaire.

Confrontation des modèles : taux fixe versus SARON

Le choix du modèle de taux reste le dilemme majeur, opposant la sérénité contractuelle à la réactivité du marché monétaire.

Sécurité budgétaire du taux fixe pour les profils prudents

L’hypothèque fixe garantit une prévisibilité sur 10 ou 15 ans. Vos mensualités restent immuables face aux crises mondiales.

Ce choix bloque le coût du crédit. Il protège contre les hausses de la Banque nationale suisse.

C’est la solution idéale. Elle offre une visibilité budgétaire stricte.

Flexibilité et risques du marché monétaire SARON

Le SARON s’ajuste trimestriellement selon les taux au jour le jour. Ce modèle est souvent moins cher mais plus volatil.

Il s’adresse aux investisseurs avertis. Il faut pouvoir absorber une hausse soudaine des charges financières.

Suivez notre actualité financière suisse pour décider. Soyez réactifs.

Stratégies de panachage pour lisser le risque de taux

Diviser l’hypothèque en plusieurs tranches permet d’optimiser la dette. Vous ne renouvelez pas tout au même moment.

| Modèle | Risque | Flexibilité | Profil type |

|---|---|---|---|

| Taux Fixe | Bas | Faible | Prudent |

| SARON | Haut | Élevée | Averti |

| Mixte | Modéré | Moyenne | Équilibré |

Ce guide exhaustif détaille les stratégies d’optimisation du rachat d’hypothèque en Suisse, incluant la comparaison des taux fixes et SARON, le calcul de rentabilité, et le financement de rénovations, en soulignant l’importance de l’anticipation. Prenez rendez-vous avec un conseiller de chez nous Investissement suisse pour un bilan patrimonial complet.

Valorisation du patrimoine et financement des rénovations énergétiques

Au-delà des taux, le rachat est l’occasion rêvée d’injecter des fonds dans l’amélioration thermique de votre bien immobilier.

Accès aux éco-prêts pour les certifications Minergie et CECB

Les banques octroient des rabais de taux significatifs pour les bâtiments certifiés Minergie ou classés CECB A et B. Ces institutions encouragent activement la transition écologique des propriétaires fonciers actuels.

Ces éco-prêts spécifiques facilitent grandement l’installation de pompes à chaleur performantes. Ils permettent aussi la pose de fenêtres à triple vitrage.

- Certifications éligibles : Minergie, CECB.

- Types de travaux : isolation, solaire.

- Avantages : taux réduits.

Augmentation du prêt pour les travaux d’amélioration thermique

Le rachat permet d’augmenter votre crédit pour financer des panneaux solaires. Cette démarche valorise votre patrimoine immobilier tout en réduisant vos factures énergétiques durablement.

L’augmentation de la valeur vénale du bien améliore souvent votre ratio de financement. Cela renforce votre position face aux banques.

Pour approfondir votre stratégie, consultez notre analyse sur les marchés rachat 2ème pilier et la prévoyance.

Bilan patrimonial complet avec Investissement Suisse

Contactez Investissement Suisse pour obtenir un bilan complet et personnalisé. Une vision globale s’avère nécessaire pour sécuriser votre retraite ainsi que votre patrimoine foncier.

Un conseiller expert vous aide à naviguer entre fiscalité, prévoyance et optimisation hypothécaire. Prenez rendez-vous pour définir une stratégie de désendettement sur mesure dès aujourd’hui.

Arbitrer entre la sécurité du taux fixe et la performance du SARON exige une anticipation rigoureuse pour maximiser votre rentabilité. En intégrant le financement de vos rénovations énergétiques, vous valorisez durablement votre patrimoine immobilier. Agissez dès maintenant pour sécuriser vos conditions futures et bâtir une stratégie de désendettement sur mesure.