L’essentiel à retenir : en 2026, les plafonds de déduction s’élèvent à 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Cette année marque l’introduction historique des rachats rétroactifs pour combler les lacunes dès 2025. Cette flexibilité optimise votre réduction fiscale immédiate tout en renforçant votre capital retraite grâce à une imposition réduite au retrait.

En 2026, le plafond de déduction pour les salariés affiliés au deuxième pilier s’établit à 7 258 CHF, tandis que les indépendants peuvent déduire jusqu’à 36 288 CHF de leur revenu imposable. Cette stabilité des seuils s’accompagne d’une réforme majeure autorisant désormais le rachat rétroactif des cotisations manquées depuis 2025.

Pourtant, une méconnaissance des délais de versement ou des spécificités genevoises conduit souvent les contribuables à payer un surplus d’impôts évitable. Nous vous accompagnons pour maîtriser les plafonds de déduction du 3ème pilier et optimiser votre stratégie de prévoyance.

- Plafond 3ème pilier : les montants de déduction pour 2026

- Nouveautés 2026 et mécanisme de rachat rétroactif

- Fiscalité du frontalier et spécificités du cadre genevois

- Stratégies de retrait et planification du capital

Plafond 3ème pilier : les montants de déduction pour 2026

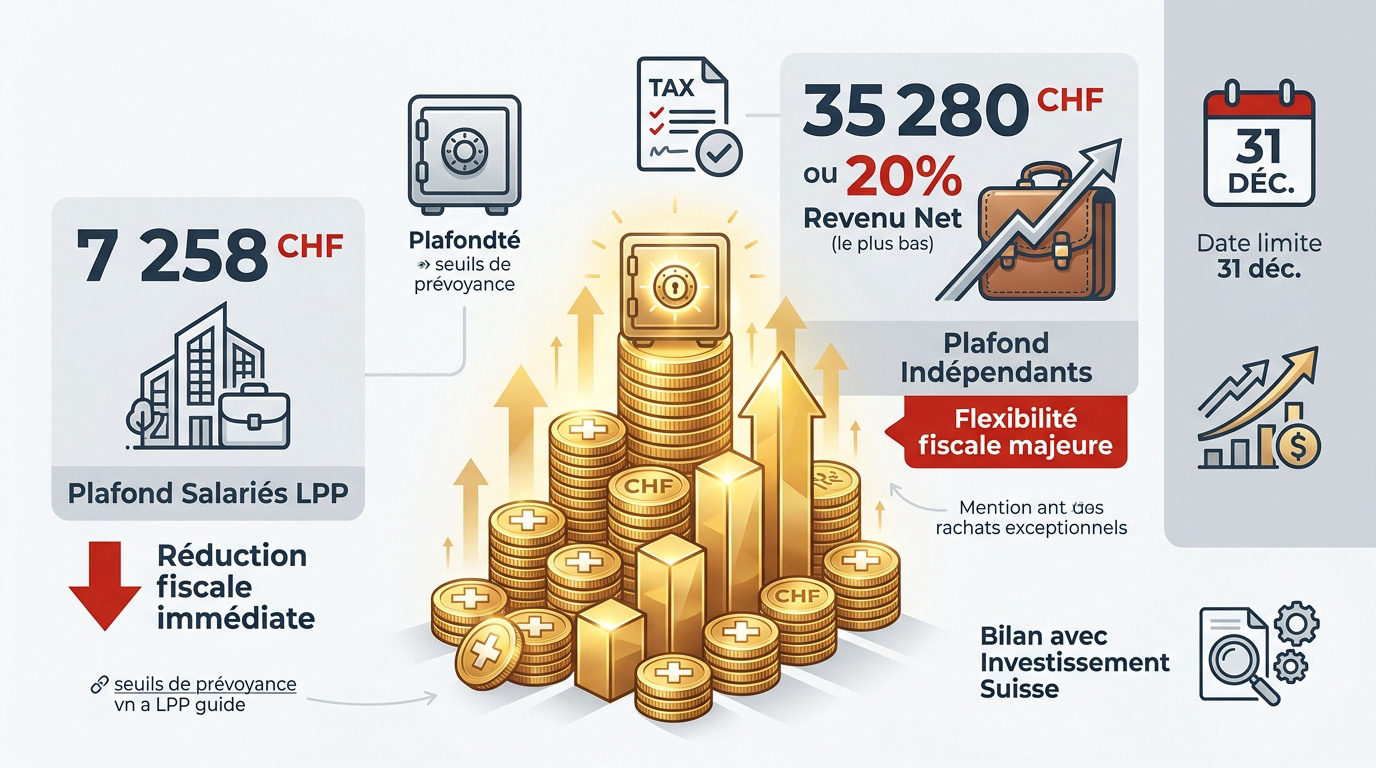

En 2026, le plafond du pilier 3a grimpe à 7 258 CHF pour les salariés affiliés au 2ème pilier et à 35 280 CHF pour les indépendants. Ces cotisations déductibles du revenu imposable s’accompagnent désormais d’une option de rachat rétroactif inédite, renforçant l’optimisation fiscale des actifs en Suisse.

La transition vers ces nouveaux seuils marque une étape stratégique pour votre prévoyance individuelle.

01. Plafond de cotisation pour les salariés affiliés au 2ème pilier

Pour les actifs avec LPP, le montant maximal s’élève à 7 258 CHF. Ce versement génère une réduction fiscale immédiate en diminuant votre revenu imposable. Notez que cette opportunité exige impérativement un revenu soumis à l’AVS durant l’année civile.

Il est utile de surveiller les seuils de prévoyance pour ajuster globalement votre stratégie de retraite.

02. Limites de versement pour les indépendants sans prévoyance LPP

Les indépendants peuvent verser jusqu’à 35 280 CHF ou 20 % de leur revenu net. Le fisc retient systématiquement le montant le plus bas pour valider la déduction annuelle autorisée.

Dépasser ce seuil légal est impossible. Toutefois, les nouveaux dispositifs de rachat introduits dès 2026 offrent désormais une souplesse inédite pour corriger les lacunes de cotisations passées.

Ce statut particulier garantit une flexibilité fiscale majeure. C’est un levier puissant pour votre patrimoine.

03. Impact du versement anticipé sur le rendement global

Privilégier un versement unique dès janvier surpasse souvent les mensualités. Une présence prolongée sur les marchés financiers favorise mécaniquement la performance de vos avoirs sur le long terme.

La date limite absolue reste fixée au 31 décembre. Nous vous suggérons un bilan avec Investissement suisse pour calibrer vos versements selon vos ambitions patrimoniales réelles.

Nouveautés 2026 et mécanisme de rachat rétroactif

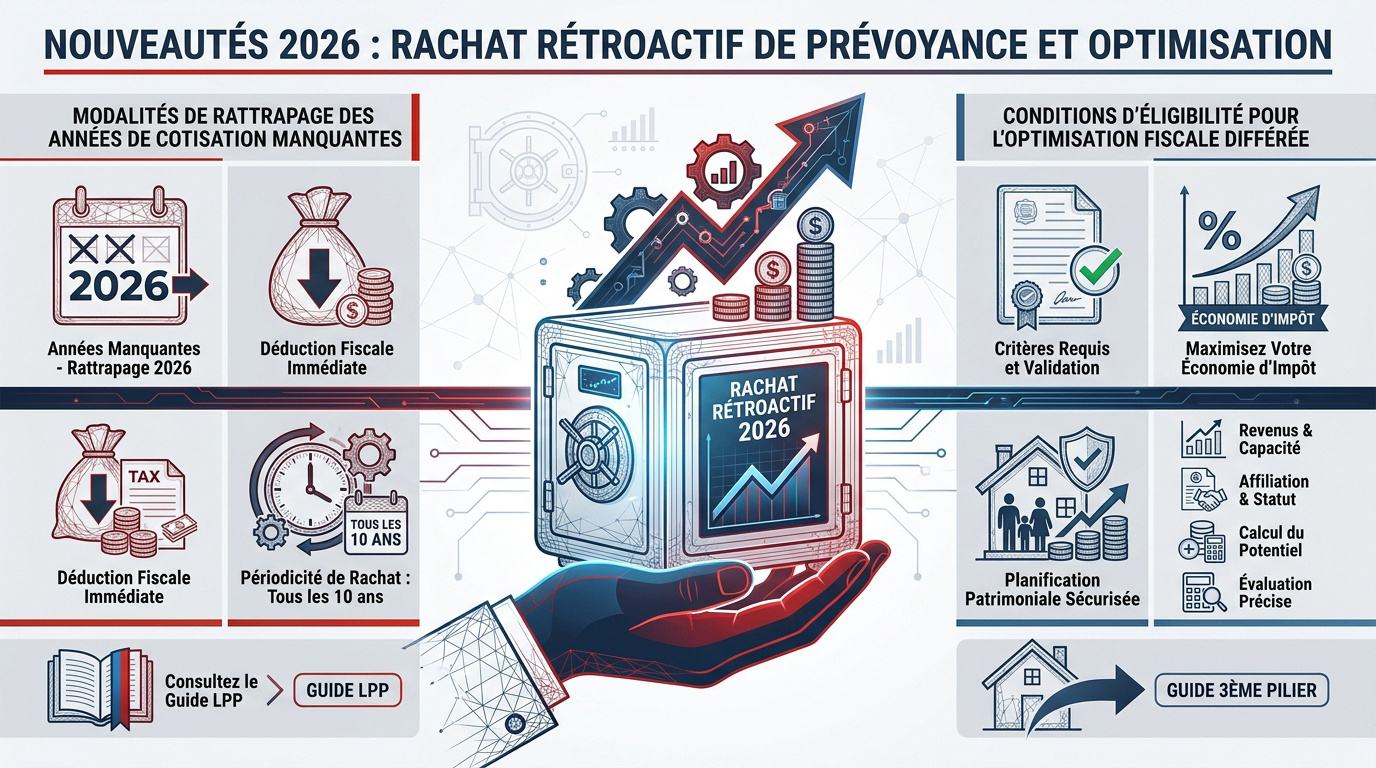

Au-delà des plafonds annuels classiques, l’année 2026 marque un tournant historique avec l’introduction des rachats pour combler les lacunes de prévoyance passées.

01. Modalités de rattrapage des années de cotisation manquantes

La législation autorise désormais le comblement des lacunes de prévoyance. Les fonds versés profitent d’une déduction fiscale intégrale. Cette mesure constitue un rattrapage fiscal inédite pour les contribuables suisses. Elle optimise votre protection financière future.

Ces opérations sont limitées à une fréquence décennale spécifique. Nous vous accompagnons dans l’optimisation des rachats pour maximiser vos gains. La planification rigoureuse demeure la clé du succès.

Ce dispositif renforce durablement votre couverture sociale. Il sécurise votre niveau de vie futur.

02. Conditions d’éligibilité pour l’optimisation fiscale différée

L’accès aux rachats exige d’avoir perçu des revenus soumis à l’AVS. L’économie d’impôt immédiate rend ce placement supérieur aux solutions bancaires traditionnelles. L’éligibilité dépend strictement de votre historique professionnel.

Investissement suisse élabore pour vous une stratégie patrimoniale sur mesure. Nous analysons vos documents pour valider votre capacité de financement :

- Justificatifs de revenus professionnels.

- Attestation d’affiliation LPP.

- Historique complet des versements 3a.

- Calcul précis de la capacité de rachat.

Consultez notre guide de la prévoyance pour maîtriser ces enjeux. Votre bilan patrimonial commence ici.

Fiscalité du frontalier et spécificités du cadre genevois

Si le système est clair pour les résidents, les travailleurs frontaliers doivent jongler avec des règles bilatérales spécifiques, particulièrement dans le canton de Genève.

01. Statut de quasi-résident et demande de taxation ordinaire ultérieure

Pour déduire vos cotisations, atteignez le seuil de 90 % de revenus mondiaux imposables en Suisse. Ce critère est indispensable pour obtenir le statut de quasi-résident.

Déposez votre demande de T.O.U. avant le 31 mars. C’est l’étape majeure pour votre optimisation fiscale.

Un revenu AVS est obligatoire pour souscrire. Sans activité lucrative, l’accès au 3ème pilier est impossible.

02. Obligations déclaratives et convention franco-suisse

Déclarez votre compte 3a via le formulaire 3916 en France. Les accords bilatéraux évitent toute double imposition sur ces avoirs de prévoyance stratégiques.

Gérez prudemment le risque de change CHF/EUR. Le 3ème pilier reste un actif performant en devises fortes.

Retrouvez notre guide frontalier complet pour maîtriser ces démarches administratives.

03. Avantages comparatifs entre pilier 3a et pilier 3b à Genève

Le 3a est rigide mais fiscalement puissant, tandis que le 3b offre une souplesse supérieure. À Genève, le 3b est déductible sous conditions spécifiques.

La stabilité suisse surpasse souvent le PER français. Ce tableau synthétise les différences essentielles pour votre stratégie de retraite.

| Critère | Pilier 3a | Pilier 3b (Genève) | PER Français |

|---|---|---|---|

| Déductibilité | 7 258 CHF | 2 232 CHF | Plafond épargne |

| Disponibilité | Retraite | Libre | Retraite |

| Plafond | 7 258 CHF | Selon foyer | 10 % revenus |

| Devise | CHF | CHF / EUR | EUR |

Stratégies de retrait et planification du capital

Accumuler un capital est une chose, mais sa sortie doit être orchestrée avec précision pour minimiser l’impact fiscal final.

01. Imposition au retrait et bénéfices du fractionnement des comptes

À Genève, un retrait de 100 000 CHF subit un taux de 4,13 %. Multiplier les comptes permet d’étaler les sorties. Cela évite de lourdes ponctions fiscales. C’est le principe du retrait échelonné.

L’avoir est imposé à taux réduit, séparément des revenus. Consultez notre guide sur la fiscalité du retrait.

Cette méthode réduit mécaniquement la progressivité.

02. Conditions légales pour un déblocage anticipé des avoirs

Le retrait anticipé obéit à des règles strictes. Vous pouvez débloquer vos fonds pour l’immobilier, l’indépendance ou un départ. Des justificatifs officiels sont toujours exigés.

Nous recommandons un bilan avec Investissement suisse avant toute démarche. Un conseiller validera la faisabilité de votre projet de vie avec expertise.

Voici les motifs de retrait autorisés :

- Acquisition résidence principale

- Lancement activité indépendante

- Départ définitif

- Invalidité/Décès

Optimisez dès maintenant votre prévoyance 2026 en exploitant les plafonds de 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. Saisissez l’opportunité historique des rachats rétroactifs pour maximiser votre réduction fiscale et garantir la pérennité de votre capital. Sécurisez votre avenir financier avant le 31 décembre pour transformer vos économies d’impôts en un patrimoine solide.