L’essentiel à retenir : le rachat du 2ème pilier constitue un levier d’optimisation majeur pour sécuriser votre patrimoine face à la volatilité des marchés. En déduisant 100 % des versements de votre revenu imposable, vous transformez une pression fiscale en capital retraite garanti. Avec un S&P 500 affichant +28,33 % sur un an, cette stratégie consolide vos acquis durablement.

Les marchés financiers affichent une solidité remarquable avec un S&P 500 en progression de 4,54 %, confirmant la robustesse des fondamentaux économiques malgré les interrogations persistantes sur la rentabilité réelle de l’intelligence artificielle. Pourtant, cette vigueur boursière ne doit pas occulter la nécessité de protéger vos acquis face à une volatilité géopolitique croissante.

Nous analysons ici comment conjuguer la performance des entreprises résilientes avec une stratégie de prévoyance rigoureuse, en mettant l’accent sur l’optimisation fiscale en Suisse via le rachat du 2ème pilier.

- Marchés financiers et opportunités du rachat 2ème pilier en 2026

- Fonctionnement technique et critères d’éligibilité aux versements

- 3 stratégies pour maximiser votre déduction fiscale annuelle

- Comment sécuriser votre patrimoine contre la volatilité actuelle ?

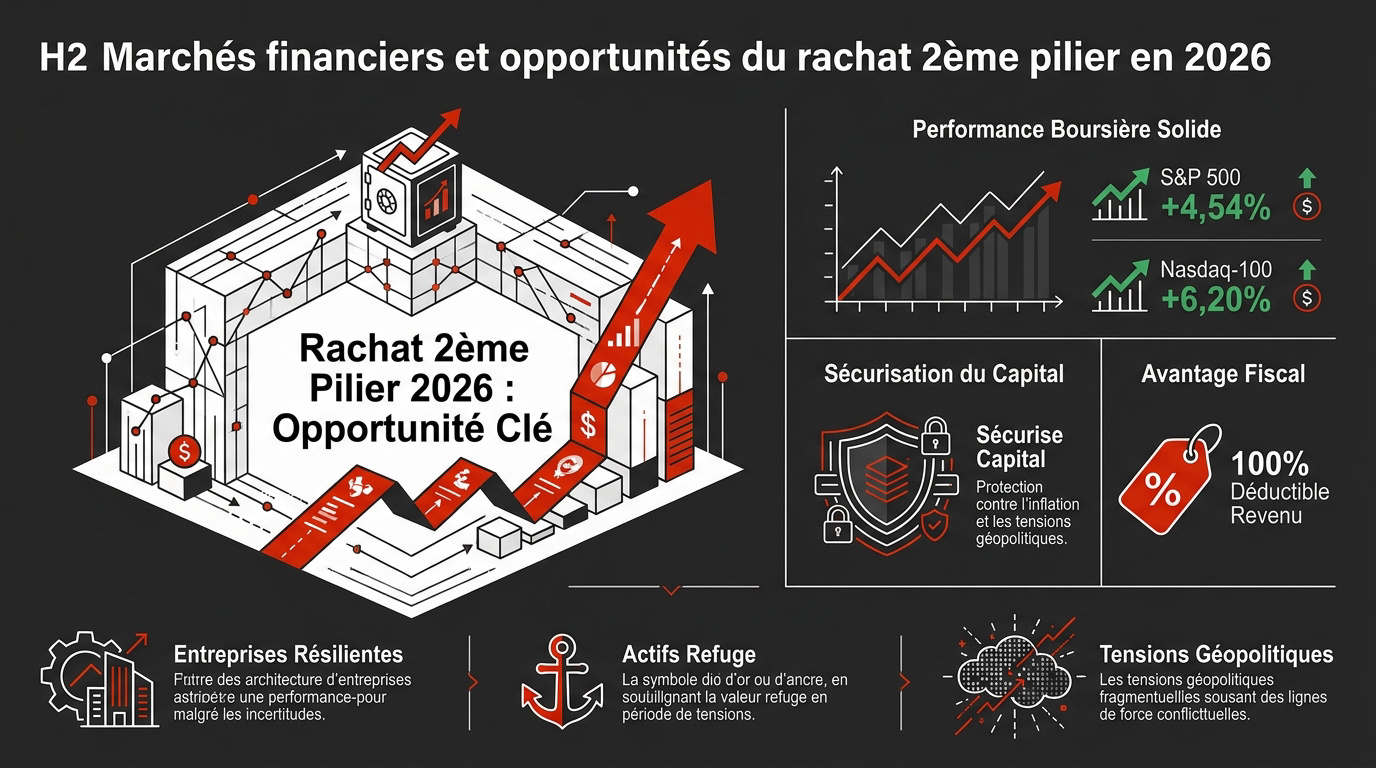

Marchés financiers et opportunités du rachat 2ème pilier en 2026

En 2026, le rachat LPP permet de déduire 100 % des versements du revenu imposable, optimisant une performance boursière solide (S&P 500 +4,54 %). Cette stratégie de prévoyance sécurise le capital face à l’inflation et aux tensions géopolitiques actuelles.

Cette dynamique boursière favorable s’explique par une résilience microéconomique qui défie les pronostics les plus prudents.

Résilience des entreprises face aux doutes sur l’intelligence artificielle

Le S&P 500 a progressé de 4,54 % tandis que le Nasdaq-100 a bondi de 6,20 %. La solidité des résultats d’entreprises porte le marché. Cela dissipe les craintes de bulle technologique liée à l’IA.

Tesla affiche un bénéfice par action de 41 cents, dépassant les attentes. L’investissement massif d’Amazon dans Anthropic stimule également la croissance. Ces géants confirment l’élan technologique actuel.

Environ 87,5 % des sociétés dépassent les prévisions de bénéfices. La vigueur microéconomique actuelle reste le principal moteur de cette performance globale.

Pour diversifier vos actifs au-delà des indices boursiers classiques, découvrez le Private Equity | Investissez en entreprises non cotées.

Toutefois, cette santé de fer du secteur privé doit composer avec un environnement international sous haute tension.

Impact des tensions géopolitiques sur les actifs de refuge

Le Brent se stabilise à 95 dollars alors que l’Or Spot grimpe de +2,01 %. Le métal jaune joue pleinement son rôle de valeur refuge. Les investisseurs se protègent des conflits au Moyen-Orient.

Le taux US 10Y se maintient à 4,25 % face à une croissance en Chine de 5 %. Le détroit d’Ormuz reste un point névralgique pour l’inflation mondiale. La vigilance est de mise.

La prime de risque actuelle impose une prudence accrue aux gestionnaires. Le contexte macroéconomique demeure instable et volatil pour les portefeuilles.

Face à ces incertitudes, sécuriser son patrimoine en Suisse devient une priorité absolue. Un bilan patrimonial complet avec un conseiller d’Investissement suisse vous permettra d’ajuster votre stratégie de prévoyance et d’optimiser votre fiscalité.

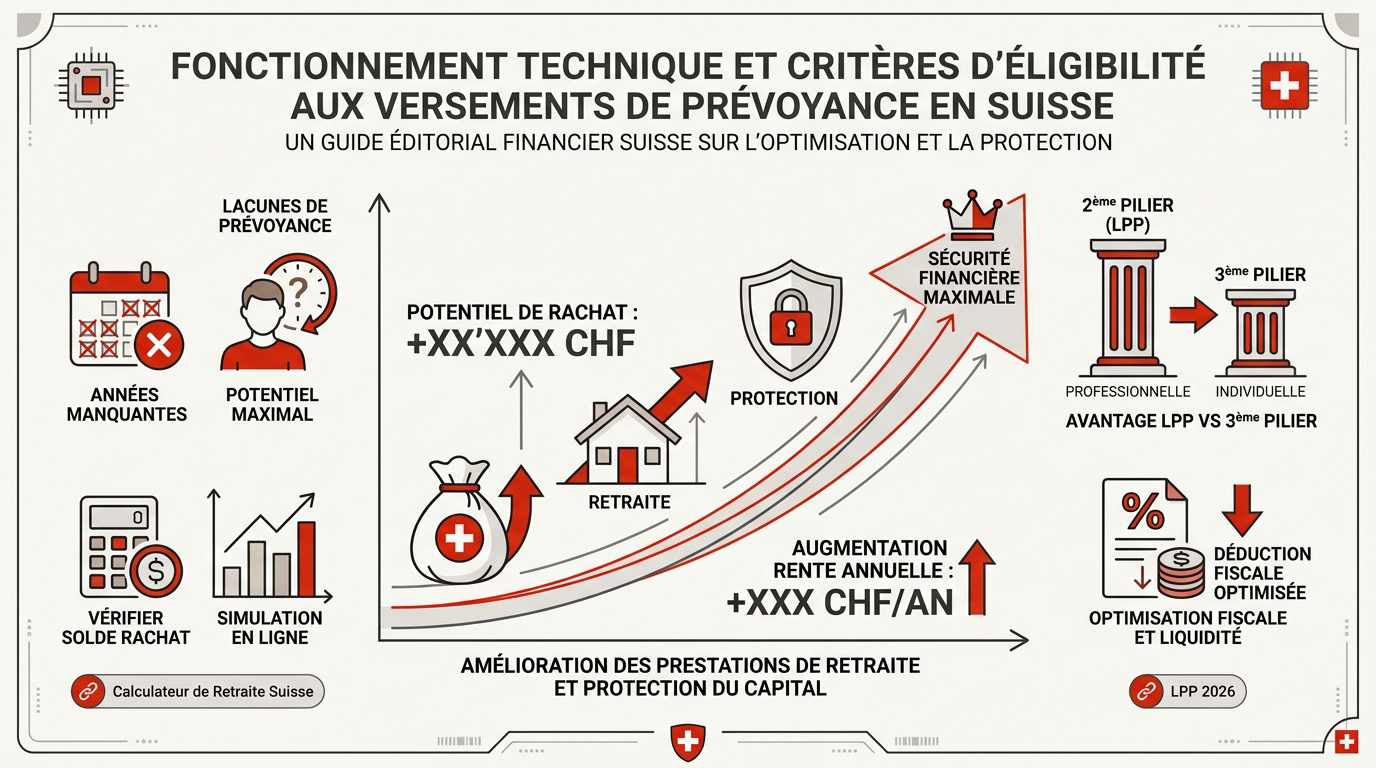

Fonctionnement technique et critères d’éligibilité aux versements

Malgré cette volatilité boursière, les outils de prévoyance helvétiques offrent des solutions de stabilisation concrètes pour votre épargne long terme.

Identification des lacunes de prévoyance et calcul du potentiel

Les lacunes de prévoyance découlent souvent d’années de cotisation manquantes ou d’une hausse de salaire. Votre âge et votre revenu actuel fixent légalement le plafond maximal de votre potentiel de rachat.

Pour avancer sereinement, nous vous recommandons de suivre ces étapes de vérification indispensables :

- Demander un certificat de prévoyance à sa caisse.

- Vérifier le montant disponible pour rachat.

- Utiliser un simulateur.

- Confirmer l’absence de retrait EPL récent.

Pour une vision claire, utilisez notre Calculateur de Retraite Suisse : Estimez votre AVS et LPP. Cet outil facilite vos projections.

Il faut calibrer chaque versement avec précision. Cela permet de maximiser l’impact fiscal sans pour autant sacrifier vos liquidités immédiates.

Amélioration des prestations de retraite et protection du capital

Le rachat augmente mécaniquement votre rente annuelle future. Chaque franc injecté aujourd’hui consolide votre niveau de vie et assure une retraite plus confortable et sereine.

La protection en cas de décès constitue un atout majeur. Selon votre règlement, les fonds versés peuvent être restitués intégralement à vos bénéficiaires désignés.

Le rachat LPP surpasse souvent le 3ème pilier pour les hauts revenus. Il offre des plafonds de déduction fiscale nettement plus généreux.

Consultez les détails ici : LPP 2026 | Chiffres clés et seuils officiels – Investissement Suisse. Anticipez dès maintenant vos besoins futurs.

Pour sécuriser votre avenir, nous vous invitons à prendre rendez-vous avec un conseiller de chez Investissement suisse pour un bilan patrimonial complet.

3 stratégies pour maximiser votre déduction fiscale annuelle

Au-delà de l’aspect sécuritaire, c’est sur le terrain de la fiscalité que le rachat du 2ème pilier révèle son plein potentiel d’optimisation.

Analyse de la progressivité de l’impôt et impact sur le revenu

Le rachat LPP permet une déduction intégrale du revenu imposable. Plus votre tranche marginale d’imposition s’élève, plus l’économie devient massive. Cette mécanique s’avère redoutable pour les contribuables genevois. Ils réduisent ainsi directement leur charge fiscale annuelle.

Pour un gros salaire, l’opération est payante. Un rachat bien calibré peut générer un gain fiscal immédiat de plusieurs milliers de francs. C’est une méthode efficace pour transformer des liquidités en capital retraite protégé.

Cette stratégie réduit aussi l’impôt sur la fortune. Le capital déposé dans la prévoyance sort de l’assiette fiscale globale. Vous gagnez donc sur deux tableaux simultanément.

Pour approfondir ces mécanismes, consultez notre avis sur la Fiscalité retraite frontalier 2026 | réforme avis – Investissement Suisse.

Avantages de l’échelonnement des rachats sur plusieurs années

Répartir vos versements est souvent plus judicieux qu’un coup unique. L’échelonnement permet de rester dans des tranches d’imposition optimales chaque année. Vous évitez ainsi de lisser trop fortement votre progressivité fiscale sur un seul exercice.

| Stratégie | Impact Fiscal | Liquidité | Recommandation |

|---|---|---|---|

| Rachat unique | Économie ponctuelle forte | Sortie de cash importante | Revenu exceptionnel (bonus) |

| Échelonnement 3 ans | Optimisation du taux marginal | Trésorerie préservée | Profil cadre supérieur |

| Échelonnement 5 ans | Économie d’impôt totale maximale | Impact minimal sur le budget | Lacunes de prévoyance majeures |

Les frontaliers doivent rester vigilants sur ces démarches. Les règles de déduction varient selon le canton de travail. À Genève, le statut de quasi-résident est souvent indispensable.

Préparez votre avenir avec notre Guide frontalier suisse 2026 | Optimiser votre budget.

Comment sécuriser votre patrimoine contre la volatilité actuelle ?

Pour que ces avantages fiscaux ne soient pas contre-productifs, il est impératif de respecter certaines contraintes légales et de vision globale.

Respect du délai de blocage et limites du retrait en capital

Soyons clairs : tout rachat volontaire déclenche un délai de blocage de trois ans. Durant cette période, aucun retrait sous forme de capital n’est autorisé sous peine de perdre l’avantage fiscal.

En pratique, vérifiez toujours la santé financière de votre institution. Un rachat n’est pertinent que si le degré de couverture de la caisse est supérieur à 100 %. Soyez donc vigilant.

Sachez que des événements comme un divorce ou un retrait EPL impactent votre potentiel de rachat. Ces situations modifient la structure de votre prévoyance et nécessitent une analyse technique très précise.

Retrait 3ème pilier – Fiscalité et conditions | Guide. Prenez le temps de consulter ce guide pour maîtriser les subtilités du retrait.

Intégration de la prévoyance dans une gestion de fortune globale

Nous recommandons d’intégrer des produits structurés et du Private Equity à votre stratégie. Ces outils complètent parfaitement la LPP. Ils permettent de garantir une partie du capital tout en captant la croissance des marchés mondiaux.

Un bilan patrimonial complet est indispensable pour valider chaque étape. Nous vous invitons à prendre rendez-vous avec un conseiller d’Investissement suisse. Cette démarche sécurise vos décisions financières sur le long terme.

Pour les cadres dirigeants, le conseil personnalisé est une nécessité absolue. Chaque situation fiscale présente des spécificités uniques. Une approche sur mesure garantit une optimisation réelle de vos avoirs de prévoyance.

Contactez-nous dès aujourd’hui pour réaliser votre audit de prévoyance. Protégez votre futur avec une stratégie de rachat parfaitement calibrée.

La résilience des entreprises face aux doutes technologiques confirme la solidité des marchés. Pour sécuriser votre avenir, le rachat du 2ème pilier constitue un levier d’optimisation fiscale helvétique incontournable. Agissez dès maintenant pour transformer vos excédents en capital pérenne et garanti. Votre sérénité financière de demain se construit sur vos décisions d’aujourd’hui.