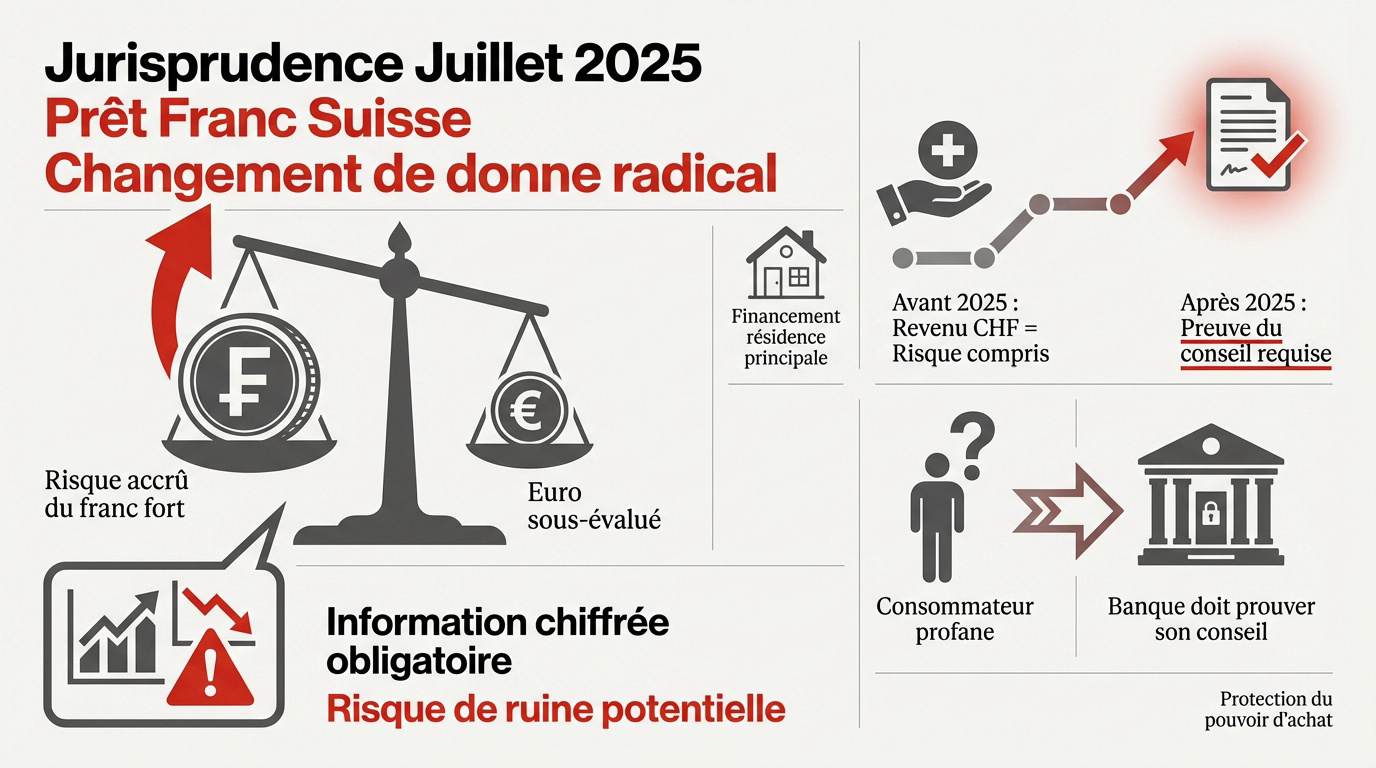

L’essentiel à retenir : la jurisprudence du 9 juillet 2025 impose désormais aux banques une transparence absolue et chiffrée sur le risque de change, même pour les frontaliers payés en devises. Cette décision protège les emprunteurs contre l’explosion du capital dû en exigeant des simulations d’impact précises. Ce revirement historique permet de neutraliser les clauses abusives pour sécuriser durablement votre patrimoine immobilier.

Vous pensiez que votre salaire en devises vous protégeait naturellement contre les fluctuations du prêt franc suisse, mais vous constatez aujourd’hui que votre dette stagne malgré vos remboursements. La décision historique de la Cour de cassation du 9 juillet 2025 vient corriger ce déséquilibre en imposant aux banques une transparence chiffrée et absolue sur toute la durée du contrat. Nous analysons comment ce revirement juridique transforme vos clauses de change en leviers de contestation pour sécuriser durablement votre patrimoine immobilier frontalier.

- La jurisprudence de juillet 2025 sur le prêt franc suisse

- Mécanismes du risque de change et dérive du capital restant dû

- Procédures de contestation des clauses abusives devant les tribunaux

- Stratégies d’optimisation et sécurisation de votre passif bancaire

La jurisprudence de juillet 2025 sur le prêt franc suisse

Après des années d’incertitude pour les frontaliers, la Cour de cassation vient de poser un cadre radical qui change la donne pour les emprunteurs en devises.

Un revirement historique sur la perception des revenus en devises

La décision du 9 juillet 2025 marque un tournant. Auparavant, être payé en CHF suffisait à justifier la compréhension du risque. Ce n’est plus le cas aujourd’hui.

La justice annule l’automatisme entre salaire et expertise. Elle reconnaît que le frontalier reste un consommateur profane. La banque doit désormais prouver son conseil sans se reposer sur le statut du client.

Ces nouvelles exigences soulignent la complexité des engagements financiers lors d’une installation. Pour anticiper ces enjeux, consultez notre guide pour S’installer en Suisse en 2026 | guide expert complet.

L’obligation d’une information chiffrée sur toute la durée du prêt

L’exigence de simulations précises devient la règle. La banque doit montrer l’impact d’une hausse du franc suisse sur le capital. Ces chiffres doivent couvrir toute la période du crédit immobilier.

L’absence de plafond de change est un point critique. Les contrats omettent souvent de dire que la dette peut exploser sans limite. Le client doit comprendre ce risque de ruine potentielle.

Le manque de clarté rend désormais la clause abusive. Le juge sanctionne ce défaut d’information par une nullité partielle. C’est une protection forte pour le pouvoir d’achat des emprunteurs.

La fin de la présomption d’expertise pour l’emprunteur frontalier

Le juge reconnaît enfin la vulnérabilité économique. Un frontalier n’est pas un spéculateur professionnel. Son objectif unique reste le financement de sa résidence principale située en France.

Manipuler des devises au quotidien ne signifie pas anticiper des crises monétaires mondiales. Les compétences financières ne sont pas innées. La responsabilité de l’alerte revient donc intégralement à l’établissement prêteur.

Cette protection repose sur des piliers juridiques désormais incontestables :

- Le statut de consommateur non-expert systématiquement reconnu.

- Le devoir d’alerte renforcé de la banque sur les scénarios extrêmes.

- protection contre les clauses de change asymétriques et opaques.

Mécanismes du risque de change et dérive du capital restant dû

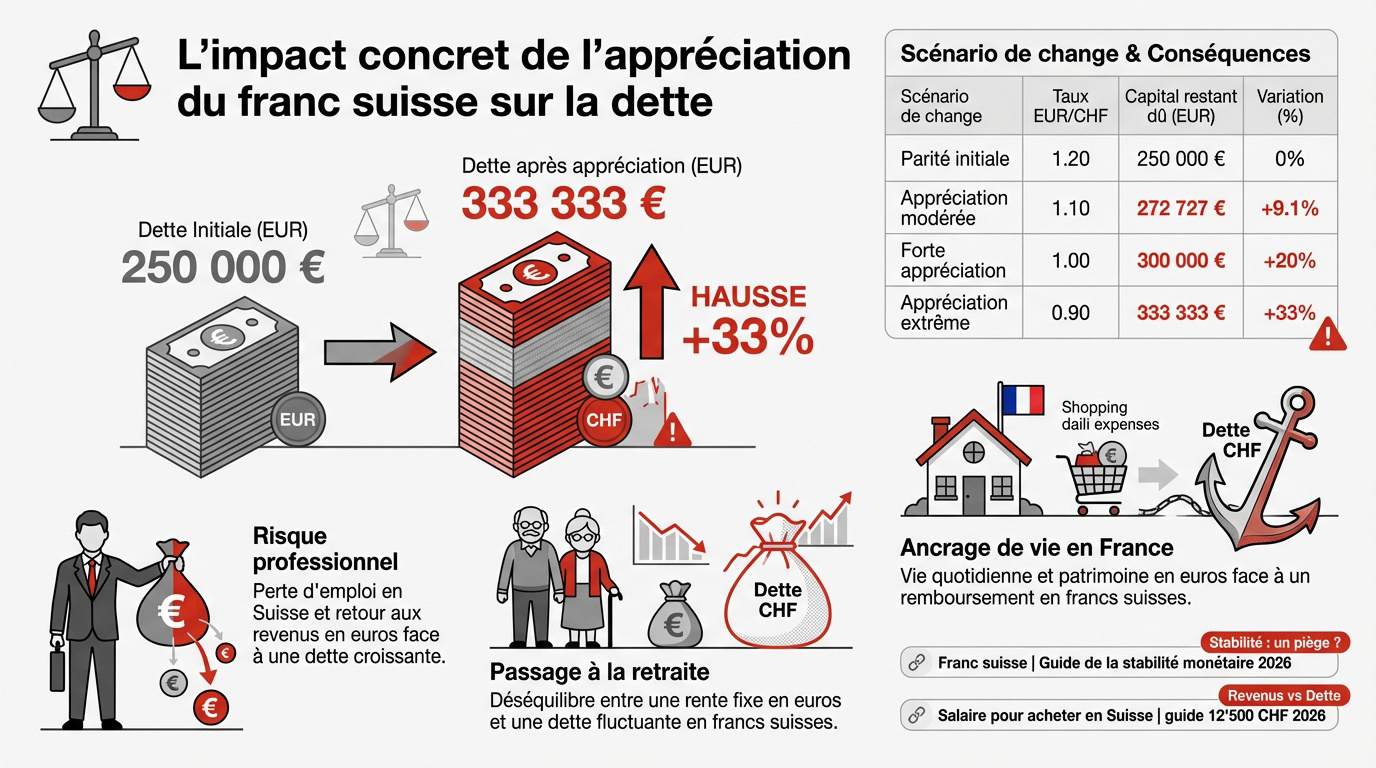

Comprendre la loi est une chose, mais voir comment les chiffres s’emballent concrètement permet de mesurer l’urgence de la situation.

L’impact concret de l’appréciation du franc suisse sur la dette

Prenons un prêt de 250 000 euros. Si la parité passe de 1.20 à 0.90, votre dette explose à 333 333 euros. Cette hausse massive de 33% est vertigineuse. Le capital dû dépasse alors souvent la valeur réelle du bien immobilier.

| Scénario de change | Taux EUR/CHF | Capital restant dû (EUR) | Variation (%) |

|---|---|---|---|

| Parité initiale | 1.20 | 250 000 € | 0% |

| Appréciation modérée | 1.10 | 272 727 € | +9% |

| Appréciation forte | 1.00 | 300 000 € | +20% |

| Scénario extrême | 0.90 | 333 333 € | +33% |

Consultez notre Franc suisse | Guide de la stabilité monétaire 2026. Cette solidité légendaire se transforme en piège financier pour l’emprunteur non averti.

Les dangers liés aux changements de situation professionnelle

Anticipez toujours le risque de perte d’emploi. Si vous retrouvez un poste en France, vos revenus basculent en euros. Le remboursement en francs suisses devient alors une charge totalement insupportable.

Le passage à la retraite est un autre tournant. Vos rentes restent fixes alors que la dette fluctue sans cesse. Votre pouvoir d’achat s’effondre littéralement si le franc suisse continue de se renforcer fortement.

Nous insistons sur l’importance d’une prévoyance rigoureuse. Protégez impérativement votre famille contre ce surendettement latent. Une simple rupture professionnelle ne doit jamais conduire à une saisie immobilière dramatique.

Le déséquilibre financier lié à l’ancrage de vie en France

La localisation géographique est un critère juridique déterminant. Votre bien se situe en France et vos dépenses sont en euros. La justice sanctionne désormais ce décalage géographique majeur entre revenus et passifs.

L’impact sur votre budget familial est direct. Lorsque la mensualité grimpe, votre reste à vivre diminue mécaniquement. Ce déséquilibre profond est aujourd’hui au cœur de l’analyse rigoureuse des juges français.

Vérifiez le Salaire pour acheter en Suisse | guide 12’500 CHF 2026. Établir un lien entre vos revenus réels et la charge de la dette est une étape indispensable pour votre sécurité.

Procédures de contestation des clauses abusives devant les tribunaux

Face à ces risques financiers, le droit offre désormais des outils concrets pour rééquilibrer les contrats les plus fragiles.

Les critères de nullité pour les contrats conclus entre 1995 et 2016

Identifier les contrats anciens est la première étape. Entre 1995 et 2016, la transparence était souvent absente. Ces dossiers présentent les plus grandes failles juridiques exploitables aujourd’hui.

Les banques n’ont pas simulé de variations extrêmes de l’EUR/CHF. Elles ont omis de prévenir sur le risque de capital illimité. Ce silence est désormais sanctionné lourdement par les magistrats. La vigilance est de mise.

Vérifiez vos offres de prêt. Le défaut d’information est la clé du succès.

Le rééquilibrage financier ordonné par le juge judiciaire

Le juge peut décider de réduire la dette restante. Cette annulation partielle ramène le prêt à des proportions plus justes. La charge devient enfin supportable pour l’emprunteur frontalier.

La méthode de calcul est rigoureuse. On compare le prêt en devises avec un prêt classique en euros. La différence trop élevée est alors gommée par la justice souveraine.

Une alternative existe hors des tribunaux. Rachat d’hypothèque en Suisse | Réduisez vos mensualités. Cette option permet de stabiliser votre situation financière rapidement.

La constitution d’un dossier solide pour une action judiciaire

Il faut rassembler tous les documents contractuels originaux. L’offre de prêt et les avenants sont indispensables. Les preuves d’absence de simulations chiffrées sont prioritaires pour votre défense.

Nous vous recommandons de lister précisément les éléments suivants :

- Courriers de réclamation envoyés à l’établissement.

- Historique complet des taux.

- Relevés de capital restant dû.

- Preuves de revenus perçus en euros.

Envisagez sérieusement les actions collectives. Se regrouper permet de partager les frais d’avocat. Cela renforce aussi le poids des arguments face aux grandes banques institutionnelles.

Stratégies d’optimisation et sécurisation de votre passif bancaire

Au-delà des tribunaux, une gestion patrimoniale proactive permet de sécuriser vos actifs et de stabiliser votre avenir financier.

Le rôle du bilan patrimonial dans la restructuration de dette

Nous préconisons un audit complet de vos engagements. Il faut évaluer si votre stratégie actuelle est encore viable. La conformité de votre financement doit être vérifiée rapidement.

Nos experts proposent des solutions de sortie concrètes. Le rachat de crédit permet de basculer vers des taux fixes sécurisés. Cela élimine définitivement l’angoisse liée au cours du change.

Consultez Les 5 Idées d’Investissement les plus importantes en Suisse. Nous vous orientons vers une diversification intelligente de vos avoirs.

Prévoyance et utilisation du 3ème pilier pour couvrir le risque

Il est impératif d’adapter vos couvertures d’assurance. Le risque de change doit être intégré dans votre prévoyance. En cas d’invalidité, la dette ne doit pas devenir un fardeau.

Utilisez stratégiquement le 3ème pilier ou le 2ème pilier. Ces fonds servent à amortir le capital pour réduire l’exposition globale au franc suisse. C’est un levier fiscal particulièrement puissant.

Découvrez l’ Utilisation du deuxième pilier pour l’achat d’un bien immobilier. C’est une option majeure.

L’accompagnement spécialisé par un expert financier à Genève

Faites appel à Investissement Suisse pour votre stratégie. Nos conseillers maîtrisent les spécificités des prêts frontaliers. Un rendez-vous permet de faire le point sur votre situation exacte.

Valorisez l’expertise locale genevoise pour vos intérêts. Nous connaissons les banques et les mécanismes de change. Protéger vos actifs demande une vision globale et précise du marché.

Prenez rendez-vous dès maintenant. Un bilan complet est la première étape pour sécuriser votre patrimoine immobilier durablement.

La jurisprudence de juillet 2025 impose désormais une transparence absolue sur le risque de change des prêts en francs suisses, protégeant durablement votre patrimoine. Anticipez dès maintenant l’évolution de votre situation pour sécuriser vos actifs immobiliers. Un bilan patrimonial expert transformera cette contrainte légale en une opportunité de stabilité financière pérenne.