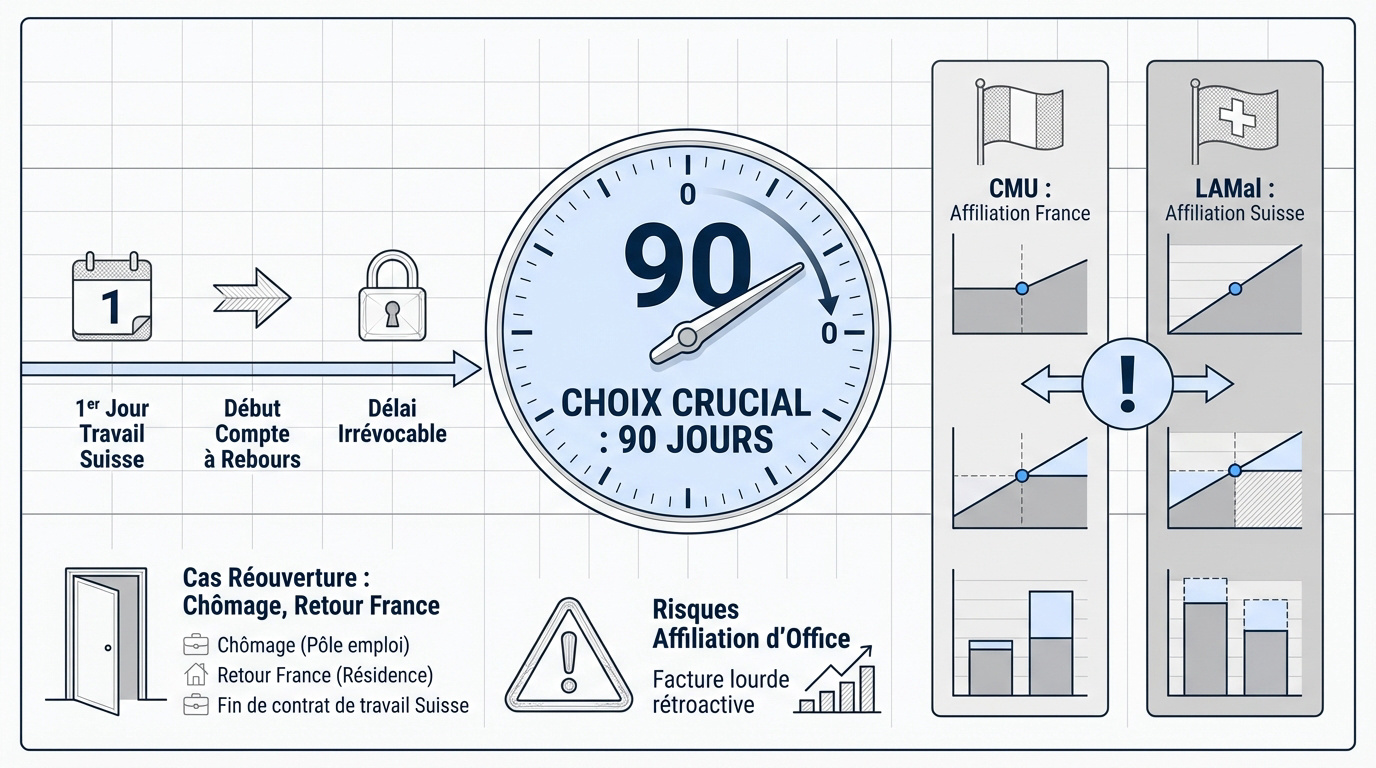

L’essentiel à retenir : le droit d’option est une décision irrévocable qui doit être exercée dans un délai strict de 90 jours dès le premier jour d’activité en Suisse. Ce choix entre la CMU (8 % du revenu fiscal) et la LAMal (prime fixe) impacte durablement le budget et l’accès aux soins helvétiques. Sans action, une affiliation d’office au régime suisse s’applique automatiquement.

Face à l’échéance de 2026, redoutez-vous qu’un mauvais arbitrage entre la CMU et la LAMal n’impacte durablement votre patrimoine ? Ce guide expose les leviers d’optimisation pour exercer votre droit d’option avec une expertise rigoureuse, garantissant une protection sur mesure face aux évolutions tarifaires. Vous découvrirez les stratégies exclusives pour sécuriser vos revenus et accéder aux meilleures infrastructures de soins helvétiques avant que ce choix irrévocable ne devienne définitif.

- Arbitrage de l’assurance maladie frontalier : le compte à rebours des 90 jours

- Comparatif financier entre les cotisations CMU et les primes LAMal

- Flexibilité des soins et protection de la cellule familiale

- Stratégie administrative et valorisation du patrimoine transfrontalier

Arbitrage de l’assurance maladie frontalier : le compte à rebours des 90 jours

Après avoir signé votre contrat de travail en Suisse, la première urgence n’est pas votre bureau, mais votre couverture santé. Voici pourquoi le temps presse.

Comprendre le mécanisme du droit d’option initial

Le délai de 90 jours débute précisément le premier jour de votre activité lucrative en Suisse. C’est le point de départ légal. Vous devez agir vite.

Ce choix est irrévocable pour toute votre carrière helvétique. Une fois l’option exercée, on ne revient plus en arrière. C’est un engagement définitif et structurant.

Prenez le temps d’une réflexion nécessaire avant de signer. Ne vous précipitez pas sans comparer les deux systèmes de santé disponibles.

Le droit d’option est unique. Ne ratez pas cette fenêtre.

Risques liés à une affiliation d’office par les autorités

Oublier ce formulaire expose à des sanctions lourdes. Les autorités cantonales vous inscrivent d’office à la LAMal suisse. La facture peut être très pesante rétroactivement. Vous perdez alors tout contrôle sur votre budget santé mensuel et votre patrimoine.

Il existe de rares cas de réouverture du droit. Cela inclut le chômage ou le retour définitif en France. Sinon, le verrou reste fermé durant toute votre activité.

Nous vous invitons à consulter notre guide complet pour le frontalier franco suisse afin de sécuriser vos démarches administratives dès aujourd’hui. Un bilan patrimonial complet permet d’ajuster votre fiscalité et votre prévoyance.

Comparatif financier entre les cotisations CMU et les primes LAMal

Au-delà des délais, c’est votre portefeuille qui va dicter votre préférence entre le système français et le système helvétique.

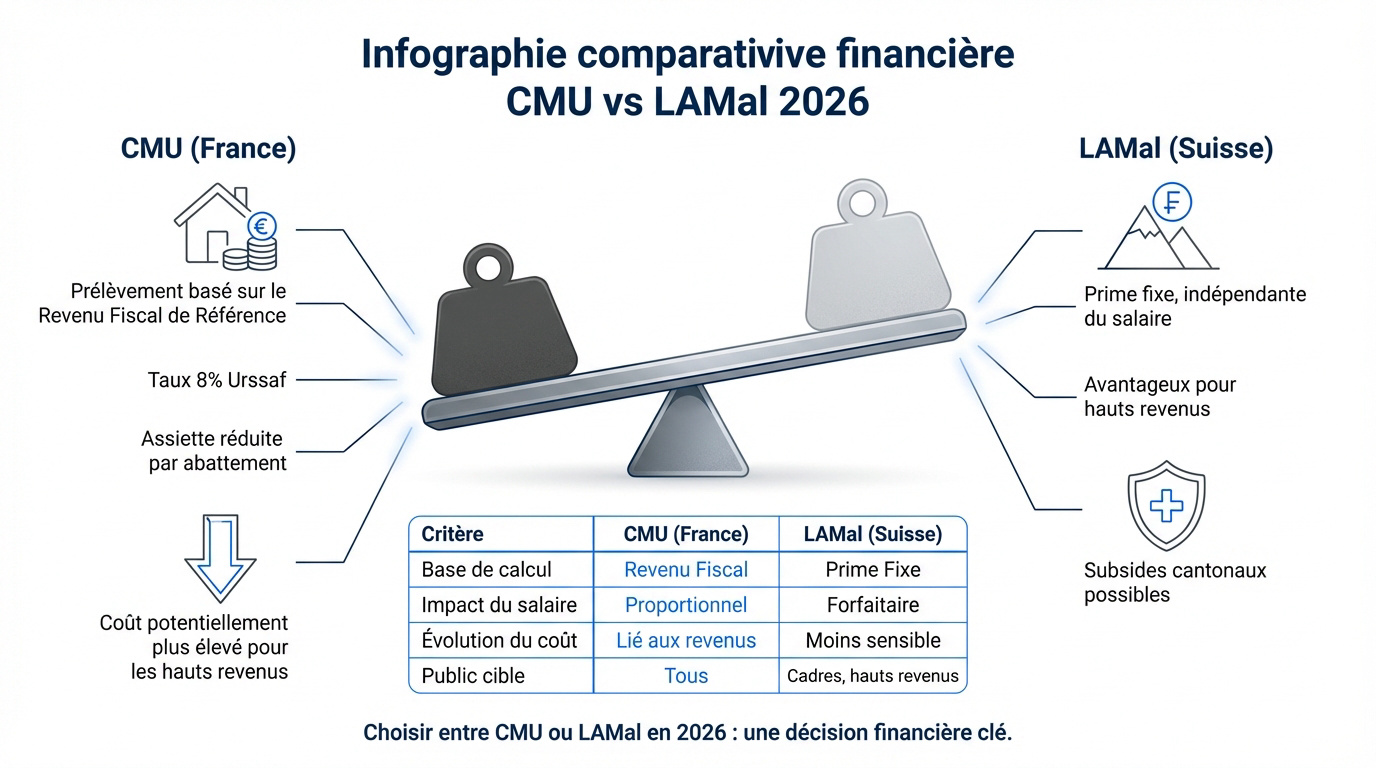

Calcul du prélèvement CNTFS sur le revenu fiscal de référence

L’Urssaf applique un taux de 8 % sur votre revenu fiscal de référence. Ce calcul inclut un abattement forfaitaire réduisant légèrement l’assiette. C’est la base de votre cotisation française.

La parité monétaire impacte directement votre facture. Un franc suisse fort augmente mécaniquement votre prélèvement en euros. Ce risque de change reste un point de vigilance majeur.

Analysez votre situation pour bien choisir entre CMU ou LAMal en 2026. L’anticipation garantit la protection de votre reste à vivre. Soyons clairs, chaque détail compte.

Rentabilité du forfait suisse pour les salaires élevés en 2026

Le régime LAMal utilise une prime fixe indépendante de vos gains. Pour les hauts revenus, l’économie devient massive par rapport au système proportionnel français. C’est souvent le choix des cadres.

Des subsides cantonaux existent pour soutenir les revenus modestes. Cette aide financière réduit le coût de la prime mensuelle. Elle permet d’alléger la charge pesant sur le budget familial.

| Critère | Régime CMU (France) | Régime LAMal (Suisse) |

|---|---|---|

| Base de calcul | Revenu fiscal | Prime fixe |

| Impact du salaire | Proportionnel | Forfaitaire |

| Évolution du coût | Hausse avec revenus | Indépendant du gain |

| Public cible | Revenus modestes | Salaires élevés |

Flexibilité des soins et protection de la cellule familiale

L’argent ne fait pas tout, la qualité et la proximité des soins comptent tout autant pour vous et vos proches.

Accès aux infrastructures médicales helvétiques et françaises

La LAMal offre une double liberté de mouvement sans équivalent. Vous consultez librement en France ou en Suisse. Cela permet d’accéder directement aux meilleurs spécialistes mondiaux des deux côtés de la frontière.

La CMU impose des restrictions géographiques importantes. Les soins courants en Suisse ne sont jamais remboursés. Seules les urgences vitales restent couvertes via la carte européenne (CEAM).

Ce guide détaille l’optimisation de l’assurance maladie des frontaliers français travaillant en Suisse pour 2026, en expliquant le choix crucial et irrévocable entre la CMU et la LAMal, les délais de décision, et les impacts financiers et patrimoniaux.

- Libre choix du médecin et des établissements.

- Accès garanti aux cliniques suisses de pointe.

- Maintien intégral des soins sur le sol français.

- Prise en charge rapide sans listes d’attente.

Gestion des ayants droit et particularités régionales

Clarifions la situation des enfants et du conjoint. En CMU, ils sont souvent rattachés sans aucun surcoût au dossier principal. En LAMal, chaque membre de la famille paie sa propre prime individuelle. C’est un point crucial pour les familles nombreuses.

Évoquons le cas particulier de l’Alsace-Moselle. Ce régime local spécifique offre des remboursements supérieurs pour vos soins en France. Vérifiez si vous y avez droit selon votre historique professionnel. C’est un avantage historique majeur pour les résidents.

Prenez le temps de consulter notre guide de l’assurance maladie suisse. Nous recommandons de bien analyser votre situation avant l’échéance des 90 jours.

Stratégie administrative et valorisation du patrimoine transfrontalier

Une fois le choix fait, il reste à affronter la paperasse pour valider officiellement votre protection.

Traitement des formulaires S1 et E106 sans erreur

Organisez vos démarches avec méthode. Demandez vos formulaires S1 ou E106 dès l’embauche. Ces documents font le pont entre les deux pays.

Gardez toujours une copie de vos envois. Les pertes de dossiers sont fréquentes entre les caisses. Utilisez le courrier recommandé pour plus de sécurité.

- Demande du formulaire

- Envoi à la CPAM

- Validation cantonale

- Archivage des preuves

Bilan patrimonial complet pour sécuriser sa retraite helvétique

Intégrer la santé dans une vision globale. Votre prévoyance et votre 3ème pilier sont liés à vos choix d’assurance. Tout communique dans votre patrimoine.

Prenez rendez-vous avec un conseiller de chez nous, Investissement suisse, pour un bilan complet. Nous analyserons votre fiscalité et votre retraite. C’est la clé d’une expatriation réussie.

Consultez notre comparatif du 3ème pilier suisse pour optimiser vos futurs revenus et votre fiscalité transfrontalière.

Sécurisez votre budget 2026 en exerçant votre droit d’option sous 90 jours pour éviter une affiliation d’office irrévocable. Que vous privilégiez la prime fixe helvétique ou le prélèvement français, cet arbitrage stratégique garantit votre sérénité médicale et patrimoniale. Maîtrisez dès aujourd’hui votre protection santé pour bâtir un avenir transfrontalier pérenne.