L’essentiel à retenir : l’accession à la propriété en Suisse repose sur la règle de la capacité financière limitant les charges à 33 % du revenu brut. Cette structure garantit la viabilité du projet et la sécurité patrimoniale. Un revenu de 12’500 CHF nets mensuels constitue l’indicateur de référence pour acquérir un bien d’un million de francs.

Déterminer le salaire pour devenir propriétaire en Suisse représente souvent un défi de taille pour les ménages aspirant à la sécurité d’un foyer. Face au seuil de référence des 12’500 CHF nets par mois, nous analysons rigoureusement les critères de solvabilité et les exigences de fonds propres indispensables pour valider votre dossier bancaire. Vous découvrirez des solutions de financement performantes et des leviers de prévoyance stratégiques pour optimiser votre capacité d’emprunt, garantissant ainsi une acquisition immobilière parfaitement maîtrisée, sereine et protectrice pour l’ensemble de votre patrimoine et votre sécurité future.

- 01. Le seuil de 12’500 CHF nets : un indicateur de référence pour l’accession

- 02. Les deux critères de solvabilité imposés par les institutions bancaires

- 03. Variations budgétaires selon la géographie et l’état du bien

- 04. Leviers stratégiques pour maximiser votre capacité d’emprunt

01. Le seuil de 12’500 CHF nets : un indicateur de référence pour l’accession

Devenir propriétaire en Suisse est un défi de taille. Ce document analyse le salaire nécessaire pour devenir propriétaire en Suisse en se basant sur le seuil souvent évoqué de 12’500 CHF nets par mois et explore les critères bancaires, les facteurs influençant la capacité d’emprunt et les stratégies pour accéder à la propriété.

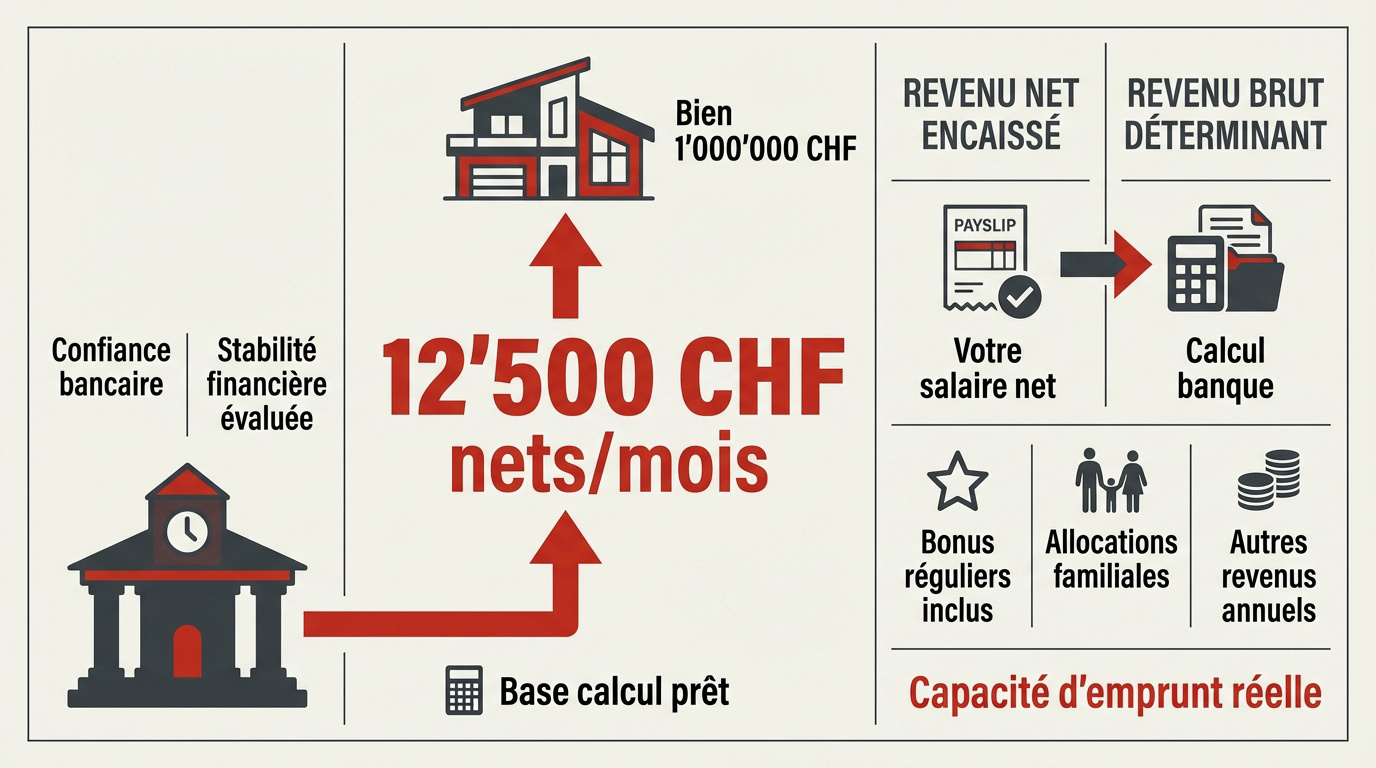

Analyse de la capacité d’achat pour un bien d’un million de francs

Un salaire de 12’500 CHF nets est souvent le point de bascule pour viser un bien d’un million. Ce montant rassure les banques sur la gestion de votre quotidien. C’est un gage de sécurité financière pour votre projet.

Les prêteurs valident avant tout la pérennité de vos revenus. Le financement d’un bien standard dépend de cette stabilité affichée. C’est le socle de votre crédibilité face aux institutions financières helvétiques.

Ce chiffre n’est pas une loi absolue. Il sert de base de calcul pour vos simulations de prêt et l’évaluation de votre dossier.

Distinction entre revenu net encaissé et revenu brut déterminant

La banque travaille sur le revenu brut annuel. Le passage du net au brut change la perspective de votre dossier. C’est une étape pour la validation finale du prêt.

Votre statut de frontalier et vos bonus réguliers comptent. Nous incluons ces revenus pour solidifier votre position. Ils renforcent votre dossier bancaire global de manière significative.

Intégrez aussi les allocations familiales ou revenus annexes. Ces éléments gonflent le revenu déterminant pour le calcul final. Ils maximisent vos chances de réussite pour l’acquisition de votre logement.

02. Les deux critères de solvabilité imposés par les institutions bancaires

Le salaire ne fait pas tout. Ce document analyse le salaire nécessaire pour devenir propriétaire en Suisse, en se basant sur le seuil souvent évoqué de 12’500 CHF nets par mois, et explore les critères bancaires, les facteurs influençant la capacité d’emprunt et les stratégies pour accéder à la propriété. Les banques appliquent des filtres mathématiques stricts pour limiter les risques.

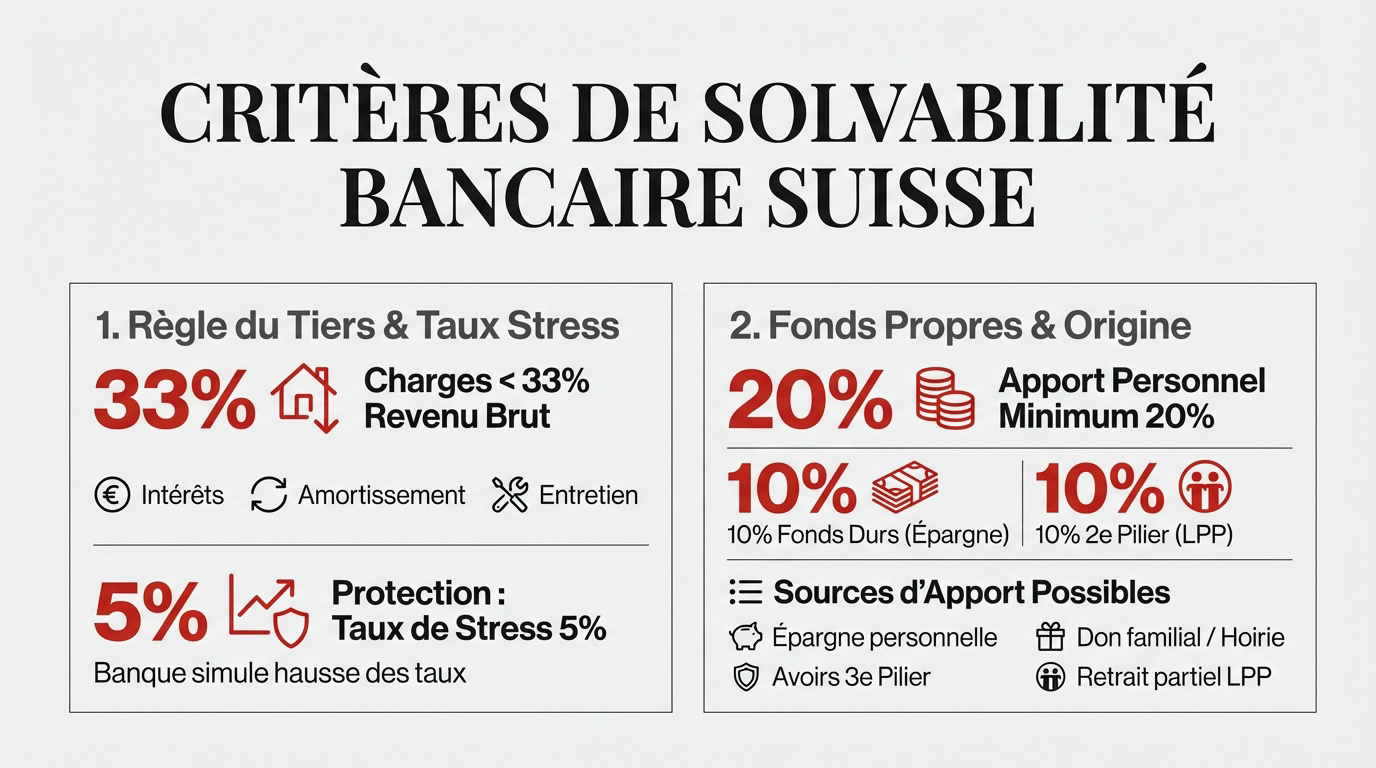

Application de la règle du tiers et du taux de stress à 5%

La règle du tiers est simple. Vos charges théoriques — intérêts, amortissement et entretien — ne doivent pas excéder 33 % de votre revenu brut. C’est le pilier de votre solvabilité. Sans cet équilibre, le dossier est bloqué d’office.

Pourquoi ce taux de stress de 5 % ? Même si les taux réels stagnent, la banque simule une hausse brutale. Cette prudence protège l’emprunteur contre les futurs chocs du marché financier.

Anticiper reste la meilleure stratégie. Nous recommandons d’effectuer un calcul des charges futures pour valider votre projet sereinement avec nos experts en financement.

Exigence des 20% de fonds propres et origine des avoirs

L’apport personnel de 20 % demeure obligatoire. La moitié doit impérativement provenir de fonds propres durs. L’épargne ou les donations familiales constituent ici la base solide de votre dossier de financement.

Le 2ème pilier peut couvrir les 10 % restants. C’est un levier classique, mais ce retrait impacte votre retraite. Contactez Investissement suisse pour un bilan patrimonial complet avant de mobiliser vos avoirs.

- Épargne personnelle (cash)

- Avoirs du 3ème pilier

- Avance d’hoirie ou don familial

- Retrait partiel de la LPP

03. Variations budgétaires selon la géographie et l’état du bien

Le montant du salaire nécessaire bascule totalement selon l’endroit où l’on décide de poser ses valises.

Influence du prix au mètre carré entre Genève et les cantons périphériques

Genève et le Jura s’opposent radicalement. Un mètre carré à 13’000 CHF contre 4’000 CHF transforme votre projet. Le salaire requis double presque pour une surface identique. Votre localisation dicte votre budget réel.

Voici les disparités régionales constatées. Ce tableau illustre les écarts de revenus nécessaires. Les données varient selon la zone géographique choisie.

| Canton | Prix m2 moyen | Revenu brut suggéré | Frais de notaire |

|---|---|---|---|

| Genève | 13’209 CHF | 185’000 CHF | 4.0 % |

| Vaud | 9’159 CHF | 145’000 CHF | 3.3 % |

| Valais | 6’333 CHF | 95’000 CHF | 2.8 % |

| Jura | 4’368 CHF | 75’000 CHF | 3.1 % |

Prévoyez aussi les frais de mutation. Ils oscillent entre 2 % et 5 % selon les cantons, alourdissant votre apport initial.

Estimation des frais d’entretien et charges de propriété

Sachez que les banques appliquent un forfait d’entretien de 1 %. Ce calcul prudentiel change si le bien est neuf. L’ancien exige souvent des provisions plus élevées.

L’amortissement du deuxième rang reste incontournable. Cette dette spécifique doit être remboursée en 15 ans. Le délai s’arrête impérativement avant votre retraite.

Nous conseillons d’étudier l’anticipation de la rente pour couvrir vos charges futures. Cette stratégie sécurise votre patrimoine sur le long terme. Anticiper permet de maintenir votre niveau de vie une fois propriétaire.

04. Leviers stratégiques pour maximiser votre capacité d’emprunt

Pourtant, des solutions concrètes existent pour ceux dont le dossier ne coche pas encore toutes les cases. Ce document analyse le salaire nécessaire pour devenir propriétaire en Suisse, en se basant sur le seuil souvent évoqué de 12’500 CHF nets par mois, et explore les critères bancaires, les facteurs influençant la capacité d’emprunt et les stratégies pour accéder à la propriété.

Avantages du nantissement du 2ème pilier et apport de tiers

Le nantissement de la LPP s’impose comme une alternative pertinente au retrait. Cette option préserve vos prestations de prévoyance futures. Votre banque utilise alors ce capital comme simple garantie. L’argent reste investi sans être décaissé immédiatement.

Songez également à l’avancement d’hoirie. Percevoir une fraction de votre héritage par anticipation gonfle votre apport personnel. Cela évite surtout d’alourdir votre endettement privé auprès des institutions.

Nous recommandons d’étudier la valorisation du 3ème pilier pour muscler votre dossier. Cette stratégie renforce votre crédibilité face aux prêteurs helvétiques.

Accompagnement par Investissement Suisse pour un bilan complet

Un bilan patrimonial rigoureux transforme votre profil. Nos experts structurent vos dettes existantes avec précision. Cette approche affine votre fiscalité pour rendre votre dossier d’emprunteur bien plus attractif.

En pratique, la planification globale reste le maître-mot. Acquérir un bien immobilier impacte directement votre future retraite. Nous sécurisons votre prévoyance sur le très long terme.

Prenez rendez-vous avec un conseiller de chez Investissement Suisse pour valider votre projet immobilier sereinement. Notre expertise garantit un accompagnement sur mesure et performant. Ne laissez rien au hasard.

L’accession immobilière exige une maîtrise rigoureuse de la solvabilité et une optimisation stratégique de votre prévoyance. En validant dès aujourd’hui les revenus requis pour devenir propriétaire en Suisse, vous sécurisez la pérennité de votre patrimoine. Confiez votre ambition à Investissement Suisse pour bâtir dès maintenant votre avenir serein.

Ping : Réussir votre négociation de salaire en Suisse -