L’essentiel à retenir : le taux légal de 6,8 % ne couvre que la part obligatoire du salaire, plafonnée à 90 720 CHF. Au-delà, les caisses appliquent librement des taux inférieurs qui diminuent la rente finale. Vérifier la méthode de calcul, « splittée » ou « enveloppante », est indispensable pour évaluer correctement ses futurs revenus de retraite et éviter les mauvaises surprises.

Craignez-vous de voir votre rente fondre comme neige au soleil avec l’application du nouveau taux conversion lpp 2025, compromettant ainsi votre niveau de vie futur ? Au-delà du taux minimal souvent cité, notre analyse décortique les mécanismes techniques et les méthodes de calcul spécifiques aux caisses de pension qui impactent directement votre portefeuille. Nous vous révélons ici les facteurs méconnus créant des inégalités entre assurés et les stratégies indispensables pour ne pas subir l’érosion silencieuse de votre capital de retraite.

- Taux de conversion LPP 2025 : ce qui change (ou pas) pour votre rente

- Calcul de votre rente LPP : les deux méthodes qui créent des écarts

- Pourquoi votre voisin aura une meilleure rente ? les facteurs cachés

- Anticiper et agir : comment sécuriser votre avenir financier

Taux de conversion LPP 2025 : ce qui change (ou pas) pour votre rente

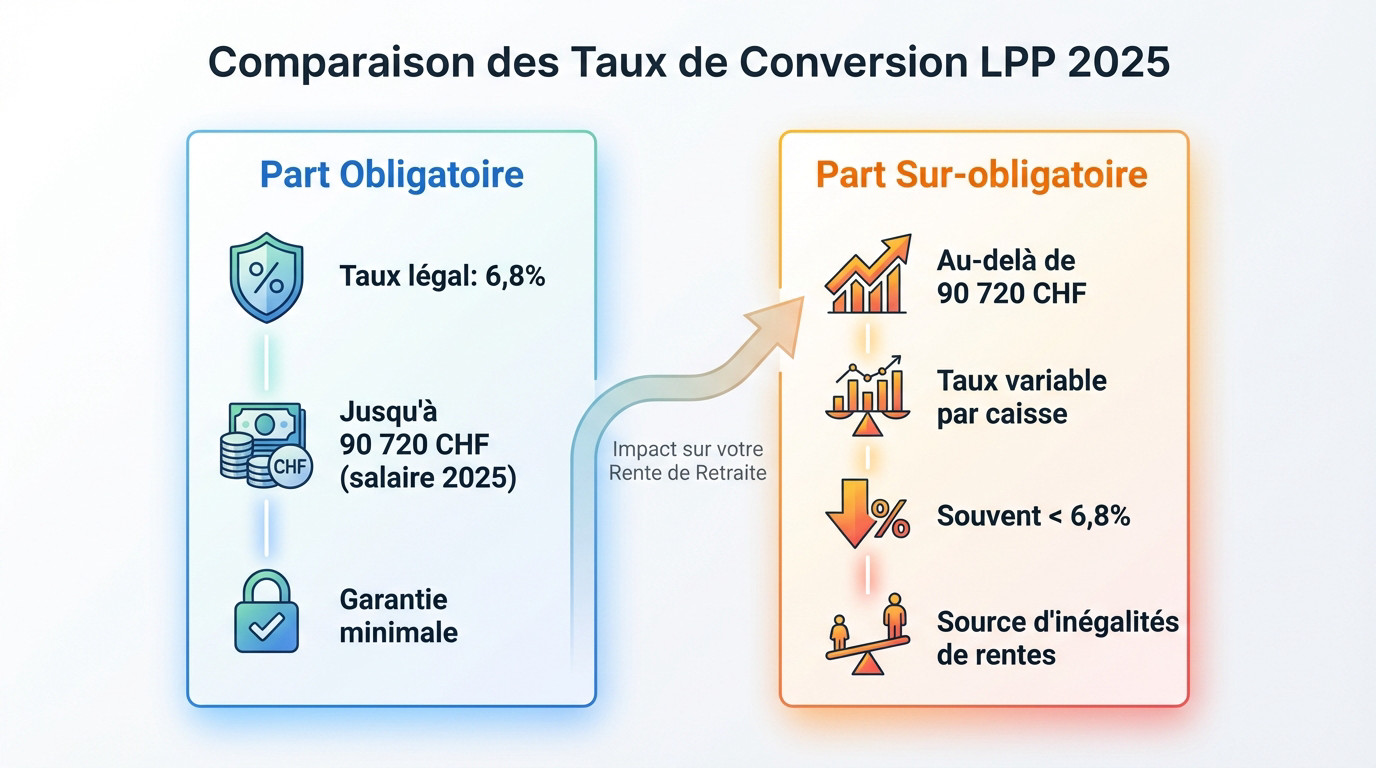

Le taux légal de 6,8 % : une garantie en trompe-l’œil

Pour 2025, le taux de conversion LPP minimal reste figé à 6,8 %. C’est le chiffre magique que tout le monde retient. Pourtant, se baser uniquement là-dessus est une erreur coûteuse, car ce taux ne constitue qu’un socle minimaliste.

Soyons précis : ce 6,8 % s’applique exclusivement à la part obligatoire de votre avoir. Cette portion couvre les salaires annuels jusqu’à un plafond strict de 90 720 CHF pour 2025.

Le piège ? Tout ce qui dépasse ce montant échappe totalement à cette protection légale. C’est précisément ici que le calcul de votre future rente de retraite devient un terrain glissant.

La part sur-obligatoire : là où tout se joue

Parlons de la part sur-obligatoire. Elle englobe l’épargne générée sur les tranches de salaire excédant 90 720 CHF, ainsi que vos rachats personnels. C’est souvent là que se concentre la vraie richesse.

Ici, les caisses de pension ont carte blanche. Elles fixent leur propre taux, presque systématiquement inférieur au taux légal. C’est cette liberté technique qui crée, en coulisses, des écarts de revenus massifs.

Le constat est brutal : deux collègues avec un capital identique peuvent percevoir des rentes radicalement différentes. Tout dépend de la politique interne de votre caisse, pas de la loi.

Calcul de votre rente LPP : les deux méthodes qui créent des écarts

Vous pensez que le montant de votre retraite dépend uniquement de ce que vous avez cotisé ? Détrompez-vous. La manière dont votre caisse applique le taux conversion LPP 2025 peut changer la donne du tout au tout. C’est souvent là que se cachent les mauvaises surprises.

Maintenant que la distinction est claire, voyons concrètement comment les caisses de pension jonglent avec ces deux parties de votre capital pour calculer votre rente.

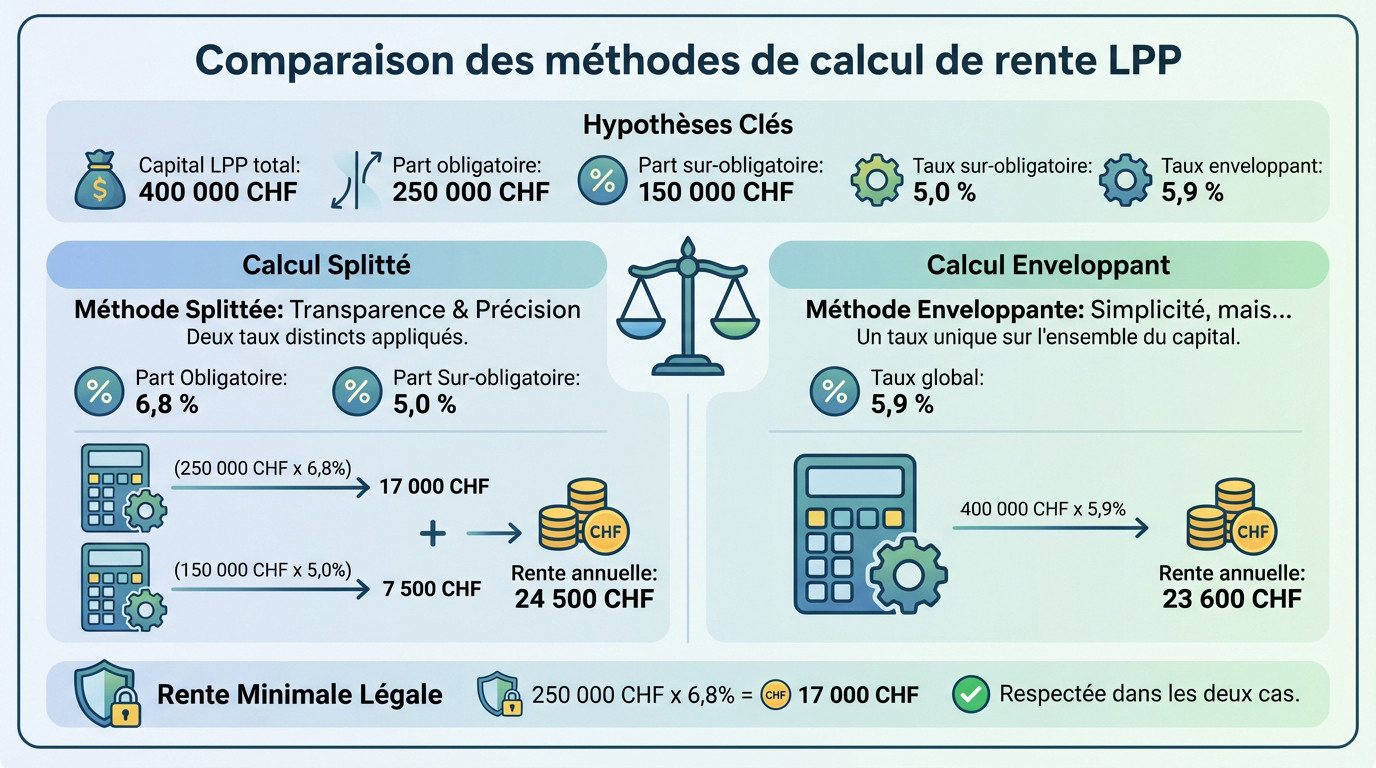

Le calcul « splitté » : la transparence a un prix

La méthode du calcul « splitté » joue cartes sur table. Ici, votre caisse de pension applique deux taux bien distincts. C’est l’approche la plus transparente pour comprendre d’où vient votre argent.

Concrètement, le taux légal de 6,8 % touche uniquement la part obligatoire. En parallèle, un second taux, fixé librement et souvent plus bas (disons 5,0 %), s’applique à la part sur-obligatoire.

Le résultat est mathématique : votre rente annuelle finale est l’addition exacte de ces deux montants. Cette mécanique révèle sans filtre l’impact réel d’un taux affaibli sur la partie sur-obligatoire de votre deuxième pilier.

Le calcul « enveloppant » : plus simple, mais souvent moins généreux

Passons au calcul « enveloppant », une mécanique différente. Dans ce scénario, la caisse utilise un taux de conversion unique qui frappe la totalité de votre avoir de vieillesse, mélangeant le capital obligatoire et sur-obligatoire.

Ce taux global finit souvent bien en dessous des 6,8 %. Il dilue la performance en mélangeant la part « richement » dotée par la loi et la part « pauvrement » servie par la caisse.

Il existe toutefois un garde-fou vital. La rente calculée ainsi ne doit jamais descendre sous le montant de la rente minimale légale, celle obtenue avec 6,8 % sur la seule part obligatoire. C’est votre filet de sécurité.

| Méthode de calcul | Détail du calcul | Rente annuelle résultante |

|---|---|---|

| Calcul « splitté » | (250 000 x 6,8%) + (150 000 x 5,0%) | 24 500 CHF |

| Calcul « enveloppant » | 400 000 x 5,9% | 23 600 CHF |

| Rente minimale légale | 250 000 x 6,8% | 17 000 CHF (respectée dans les deux cas) |

Pourquoi votre voisin aura une meilleure rente ? les facteurs cachés

Ces différences de calcul expliquent beaucoup de choses, mais d’autres éléments, propres à chaque caisse, viennent creuser encore plus les écarts.

La santé financière de votre caisse de pension

Tout commence par la capacité de votre caisse à faire fructifier l’argent. Si les rendements générés par la caisse sur les marchés financiers sont médiocres, l’institution peinera logiquement à servir des rentes généreuses aux assurés.

Ensuite, il faut surveiller le taux de couverture. C’est le baromètre absolu de la santé financière d’une caisse : cet indicateur révèle si les actifs disponibles en banque suffisent réellement à couvrir les engagements futurs envers vous.

Pour garantir la sécurité des rentes, un taux supérieur à 100 % est nécessaire. Les caisses les plus solides visent cependant une marge de sécurité, se situant souvent entre 110 % et 115 %.

Démographie et espérance de vie : la pression de fond

La structure démographique de votre institution joue aussi un rôle majeur. Une caisse qui compte beaucoup de jeunes actifs cotisants pour peu de retraités se trouve dans une situation financière bien plus confortable.

Le problème, c’est l’augmentation constante de l’espérance de vie. Comme les rentes doivent être versées sur une durée plus longue, cela force mécaniquement les institutions à réduire le taux conversion lpp 2025 pour ne pas s’épuiser.

Voici les trois facteurs qui tirent inévitablement les taux vers le bas :

- La performance des placements : des marchés volatils obligent à la prudence.

- L’allongement de l’espérance de vie : le capital doit durer plus longtemps.

- La structure démographique : un déséquilibre entre actifs et retraités pèse sur les finances.

Anticiper et agir : comment sécuriser votre avenir financier

Face à ce constat, l’attentisme n’est pas une option. Il est temps de prendre les choses en main pour ne pas subir la situation.

Les pièges à éviter et les tendances à surveiller

Attention à la retraite anticipée. Ce choix déclenche souvent une réduction actuarielle sévère du taux de conversion, amputant parfois votre rente de manière définitive. Une simulation chiffrée précise devient alors une étape incontournable avant de signer quoi que ce soit.

Ne vous y trompez pas : la baisse du taux sur la part sur-obligatoire continue. L’espérance de vie grimpe et la volatilité des marchés persiste. La réforme LPP 2024 n’a absolument pas inversé cette dynamique lourde pour les assurés.

Soyons clairs : n’espérez aucune remontée spontanée des taux par votre caisse. Votre avenir financier dépend uniquement de vos décisions actuelles. L’optimisation de votre prévoyance est désormais de votre seul ressort.

Votre plan d’action pour y voir clair

Premier réflexe : décortiquez votre certificat de prévoyance annuel. Ce document détaille la scission entre part obligatoire et sur-obligatoire. Si le taux appliqué reste flou, interpellez directement votre caisse de pension pour obtenir les chiffres réels.

Ensuite, projetez-vous dans le futur. Nous recommandons d’utiliser un calculateur de retraite suisse pour obtenir une première estimation fiable. C’est un point de départ technique indispensable pour saisir les enjeux du taux conversion lpp 2025 sur votre capital.

Pour une analyse complète, l’accompagnement par un expert est la meilleure solution. Prenez rendez-vous avec un conseiller d’Investissement suisse pour un bilan prévoyance complet. Nous vous aiderons à optimiser votre 2ᵉ pilier et à préparer sereinement votre retraite.

Le taux de conversion LPP ne se résume pas au seuil légal de 6,8 %. La réalité de votre future rente dépend surtout de la part sur-obligatoire et de la stratégie de votre caisse. Pour éviter les mauvaises surprises, anticipez dès aujourd’hui et faites-vous accompagner pour sécuriser votre retraite.

Ping : Prévoyance Suisse - 3 Piliers et Retraite 2026 | Guide

Ping : Salaire pour acheter en Suisse | guide 12'500 CHF 2026