L’essentiel à retenir : la fin du plafonnement social dès 2026 impose l’intégration des rentes suisses dans l’assiette française au taux de 9,1 %. Cette mesure réduit le pouvoir d’achat des polypensionnés, rendant l’optimisation de la prévoyance impérative pour limiter l’érosion fiscale sur les pensions étrangères.

Votre pouvoir d’achat est-il directement menacé par la nouvelle fiscalité des retraites pour les frontaliers actant la suppression définitive du plafonnement des prélèvements sociaux dès l’année 2026 ? Suite à une décision du Conseil d’État d’octobre 2024, cet article analyse l’application du taux global de 9,1 % sur l’intégralité de vos rentes helvétiques perçues et les obligations déclaratives des polypensionnés. Découvrez nos méthodes d’optimisation rigoureuses, du retrait stratégique en capital de votre LPP au maintien sous le régime d’assurance LAMal, afin de sécuriser durablement vos actifs transfrontaliers et votre épargne face à cette ponction fiscale particulièrement massive.

- Réforme de la fiscalité des retraites : fin du plafonnement social dès 2026

- Pourquoi différencier les pensions publiques des rentes privées ?

- 2 stratégies pour liquider ses avoirs LPP intelligemment

- Actions concrètes pour limiter l’érosion de votre pouvoir d’achat

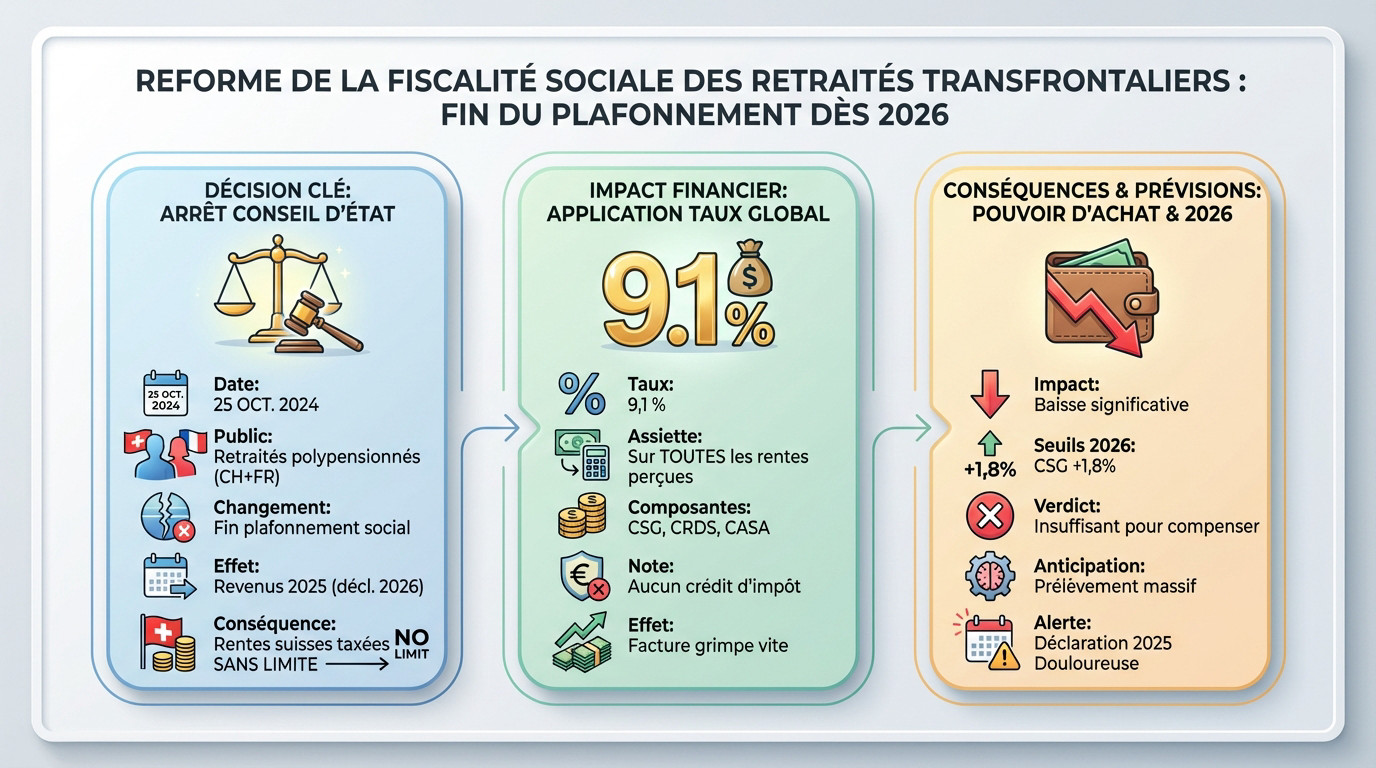

Réforme de la fiscalité des retraites : fin du plafonnement social dès 2026

Le confort fiscal des frontaliers s’effondre suite à une décision juridique majeure. Cet article détaille les réformes clés de la fiscalité des retraites pour les frontaliers franco-suisses, impactant les polypensionnés dès 2026.

Analyse de l’arrêt n° 473997 du Conseil d’État

Le Conseil d’État a tranché en octobre 2024. Le plafonnement des prélèvements sociaux disparaît pour les polypensionnés. Cela impacte votre budget dès l’an prochain.

Les rentes helvétiques entrent totalement dans l’assiette française. Fini l’avantage limitant la ponction sociale.

L’intégration est totale. Vos revenus suisses seront taxés sans limite.

- Date de l’arrêt : 25 octobre 2024

- Public : retraités polypensionnés

- Effet : revenus 2025 déclarés en 2026

Application du taux global de 9,1 % sur les revenus

Le fisc ne fait pas de détail. Le taux global de 9,1 % s’applique sur l’intégralité des sommes perçues. C’est une ponction nette.

Ce taux regroupe CSG, CRDS et CASA. Aucun crédit d’impôt ne compense cette charge.

La facture grimpe. Anticipez ce prélèvement massif.

Revalorisation des seuils de référence pour 2026

Les barèmes bougent en 2026. Les seuils de la CSG grimpent de 1,8 %. Mais cela ne compensera pas la fin du plafonnement.

Votre pouvoir d’achat va baisser. La déclaration 2025 sera douloureuse.

Anticipez ces calculs. Ne soyez pas surpris par le Trésor public.

Note de Ludovic : Prenez rendez-vous avec Investissement suisse pour un bilan patrimonial complet et anticiper cette fiscalité.

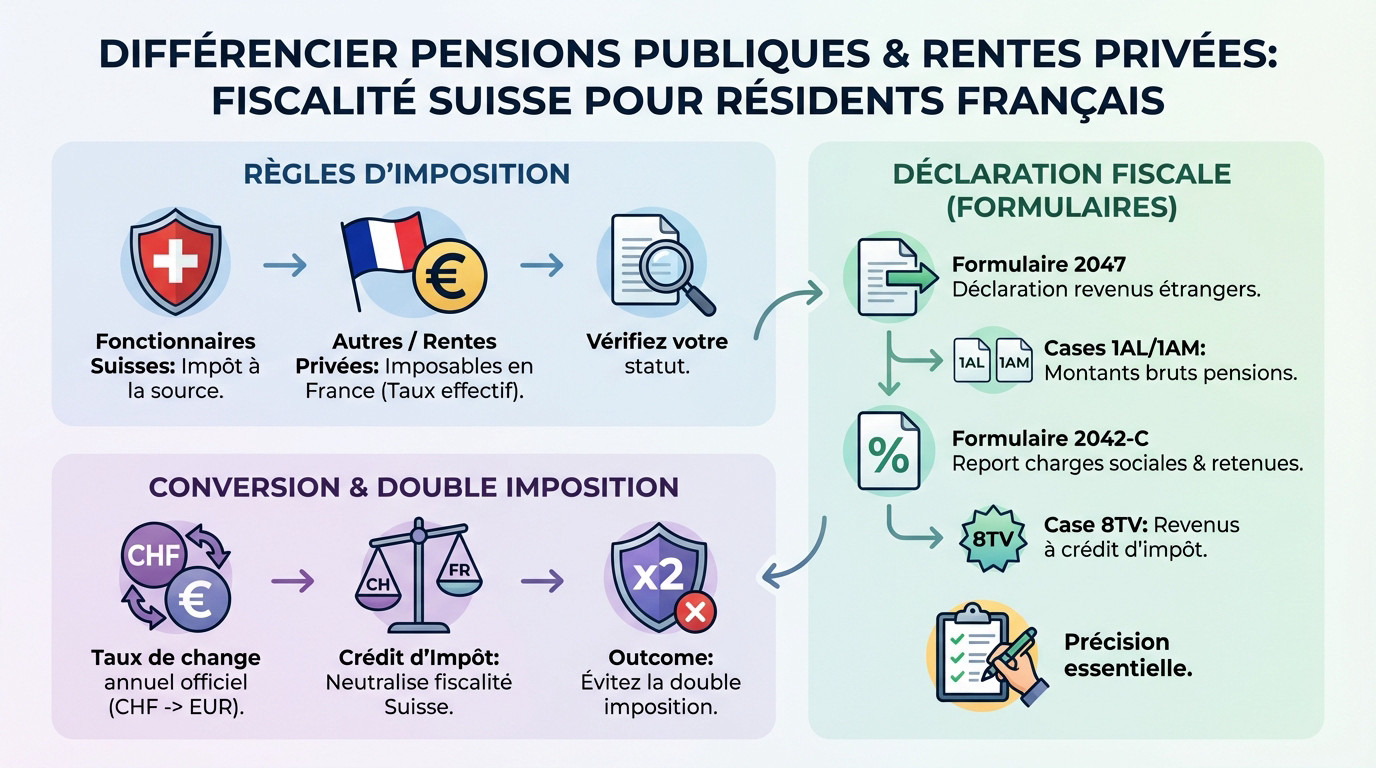

Pourquoi différencier les pensions publiques des rentes privées ?

Cet article détaille les réformes clés de la fiscalité des retraites pour les frontaliers franco-suisses, en particulier celles impactant les retraités polypensionnés à partir de 2026. Mais attention, car toutes les retraites ne sont pas logées à la même enseigne selon la nature de votre ancien employeur et votre passeport.

Règles d’imposition selon la nationalité et l’employeur

Les anciens fonctionnaires suisses de nationalité helvétique restent souvent imposés à la source. C’est une exception notable. Pour les autres, les pensions privées sont imposables exclusivement en France via le taux effectif.

Vérifiez bien votre statut, car chaque situation génère des obligations fiscales distinctes pour le contribuable frontalier.

Utilisation des formulaires 2047 et 2042-C

La paperasse française exige une rigueur absolue. Utilisez impérativement les cases 1AL et 1AM pour vos revenus étrangers. N’oubliez pas l’annexe 2042-C pour les charges sociales. Chaque formulaire joue un rôle précis dans votre déclaration annuelle.

- Formulaire 2047 : revenus encaissés à l’étranger

- Formulaire 2042-C : charges sociales et retenues

- Cases 1AL/1AM : montants bruts des pensions

Conversion des devises et élimination de la double taxe

Convertir ses francs suisses impose d’utiliser le taux de change annuel officiel. C’est la seule valeur admise sans discussion par le fisc. Le crédit d’impôt reste vital pour neutraliser la fiscalité suisse. Ne payez pas deux fois.

💡 Note de Ludovic : Pour anticiper ces réformes dès 2025, contactez un conseiller chez Investissement suisse pour un bilan patrimonial complet.

Cet article détaille les réformes fiscales impactant les retraités polypensionnés dès 2026.

2 stratégies pour liquider ses avoirs LPP intelligemment

Le départ à la retraite offre des choix techniques pour protéger votre capital.

Avantages fiscaux du retrait en capital à 7,5 %

Sortir son 2ème pilier en capital est judicieux. Le fisc français applique 7,5 % après abattement de 10 %. C’est bien plus léger que le barème progressif des rentes.

Le capital permet d’échapper à la CSG déplafonnée. Sur une rente, cette taxe devient pesante. Ce choix offre une liberté financière totale.

Comparez avant de signer. La différence peut atteindre des milliers d’euros comme pour un 3ème pilier pour frontalier.

Panachage entre rente AVS et capital 2ème pilier

Une structure mixte est le meilleur compromis fiscal. Garder l’AVS en rente et sortir la LPP en capital limite la pression. Cela équilibre vos tranches d’imposition.

Pensez au rachat d’années avant de partir. Ces versements sont déductibles en France. C’est un levier puissant pour réduire votre facture finale.

Cette stratégie demande une analyse fine. Chaque profil nécessite une approche sur mesure pour être efficace.

| Option de sortie | Fiscalité française | Prélèvements sociaux | Flexibilité |

|---|---|---|---|

| Rente 2ème pilier | Barème progressif | CSG 9,1 % | Revenus garantis |

| Capital 2ème pilier | 7,5 % forfaitaire | Exonération capital | Capital disponible |

| Panachage (Mixte) | Mixte | Mixte | Équilibre optimal |

Actions concrètes pour limiter l’érosion de votre pouvoir d’achat

Il existe des leviers pour protéger vos revenus. Cet article détaille les réformes clés de la fiscalité des retraites pour les frontaliers franco-suisses, en particulier celles impactant les retraités polypensionnés à partir de 2026.

Effet de la 13ème rente AVS sur votre revenu fiscal

La 13ème rente AVS tombera en décembre 2026. Ce bonus gonfle votre Revenu Fiscal de Référence. L’impact sera visible sur votre avis 2027.

Attention au changement de tranche. Un complément de revenu peut faire basculer votre fiscalité vers le haut.

Soyez prévoyants. Le fisc ne vous oubliera pas.

Exonération de CSG via le formulaire S1 et la LAMal

Votre assurance maladie dicte votre taux de CSG. Avec la LAMal et le formulaire S1, l’exonération des prélèvements français devient possible.

Les résidents doivent remplir des conditions strictes pour éviter les 9,1 % de ponction sociale.

C’est une stratégie gagnante pour votre pension nette.

- Régime : LAMal (Suisse) impératif

- Document : Formulaire S1 validé

- Condition : pas de revenus français

- Résultat : exonération CSG/CRDS sur les rentes

Expertise Investissement suisse pour un bilan patrimonial

Ne restez pas seul face aux réformes. Un conseiller d’Investissement suisse réalise votre bilan patrimonial. Adaptez votre stratégie avant 2026.

Prenez rendez-vous. Optimisez votre prévoyance et votre transmission.

Votre retraite mérite une expertise. Nous sécurisons vos actifs.

La suppression du plafonnement social dès 2026 exige une anticipation rigoureuse pour protéger l’équilibre de vos rentes helvétiques. Optimisez dès maintenant la fiscalité de votre retraite transfrontalière en ajustant vos modalités de liquidation et vos options d’assurance. Maîtriser ces réformes aujourd’hui, c’est garantir la pérennité et la sérénité de votre futur patrimoine.

Ping : Fiscalité suisse 2026 | guide expert d'optimisation