L’essentiel à retenir : La réussite d’une expatriation helvétique exige une anticipation administrative rigoureuse et une structuration patrimoniale stratégique. Maîtriser les échéances critiques, comme l’échange obligatoire du permis de conduire sous douze mois, prévient des complications juridiques onéreuses. Cette vigilance garantit une intégration sereine et une optimisation fiscale pérenne. Un simple retard peut entraîner une amende de 200 CHF.

Redoutez-vous que votre future installation helvétique ne se transforme en une érosion silencieuse de votre capital à cause de structures administratives rigides ou de placements financiers opaques ? Nous identifions avec une rigueur absolue les pièges de l’expatriation en Suisse afin de sécuriser votre transition et de garantir la protection immédiate de vos intérêts économiques les plus stratégiques. Vous découvrirez dans cet exposé les leviers d’optimisation fiscale ainsi que les solutions de prévoyance performantes pour transformer chaque obstacle potentiel en un socle de prospérité durable, garantissant ainsi la pérennité de votre patrimoine au sein de la Confédération.

- Éviter les premiers pièges administratifs de l’expatriation en Suisse

- Le système de santé : un arbitrage définitif et stratégique

- Analyse des charges fixes et des disparités cantonales

- Structuration fiscale et optimisation de la prévoyance

- Sécurisation juridique et accompagnement patrimonial expert

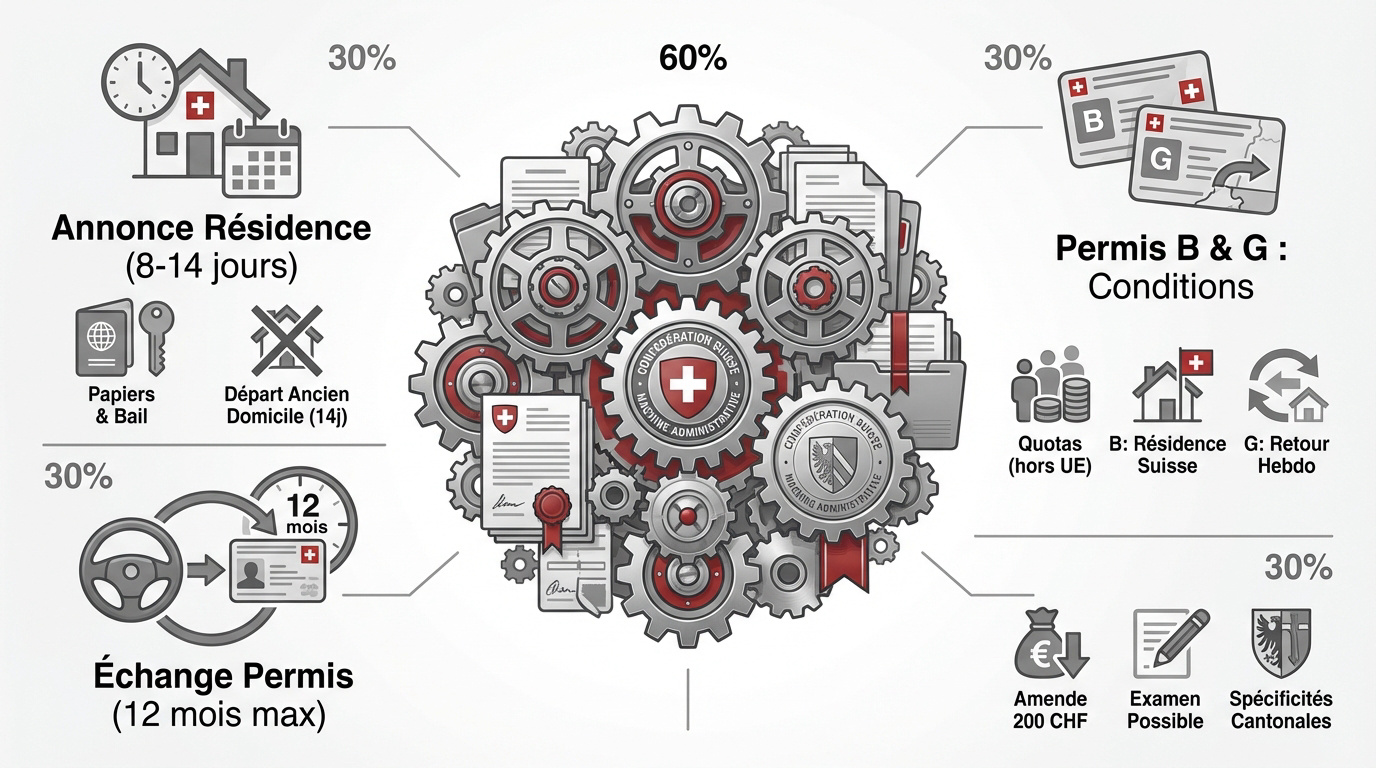

Éviter les premiers pièges administratifs de l’expatriation en Suisse

S’installer en Suisse ne s’improvise pas, car la machine administrative helvétique démarre dès que vous franchissez la frontière.

Respecter les délais d’annonce auprès du contrôle des habitants

Vous devez vous déclarer à la commune sous 8 à 14 jours. Munissez-vous de vos documents d’identité. Présentez également votre contrat de bail.

Signalez votre départ de l’ancien domicile étranger sous 14 jours. Cette étape reste souvent omise par les expatriés.

Préparez soigneusement votre dossier de permis. Les autorités communales font preuve d’une rigueur absolue. Soyez prêt pour le premier rendez-vous.

Distinguer les spécificités des permis de travail B et G

Distinguons le permis B résident du permis G frontalier. Les ressortissants hors UE subissent des quotas stricts. Le permis B impose une résidence effective. Ce choix impacte votre quotidien.

Le statut G exige un retour hebdomadaire au domicile principal. Ce dernier doit se situer hors de Suisse.

Le renouvellement dépend de votre situation. Vos revenus et votre intégration seront analysés par les services compétents.

L’obligation légale d’échange du permis de conduire étranger

L’échange du titre s’effectue sous 12 mois. Passé ce délai, le document perd sa validité. Vous ne pourrez plus circuler légalement.

L’oubli entraîne une amende de 200 CHF. Un examen complet peut être imposé aux conducteurs retardataires.

Chaque canton possède ses propres formulaires. Vérifiez les exigences du service des automobiles local. Nous recommandons d’anticiper cette démarche.

Cet article met en garde contre les pièges coûteux de l’expatriation en Suisse, soulignant l’importance d’une préparation rigoureuse pour réussir son intégration et éviter les mauvaises surprises administratives, financières et culturelles. Prenez rendez-vous avec un de nos conseillers chez Investissement suisse pour un bilan patrimonial complet.

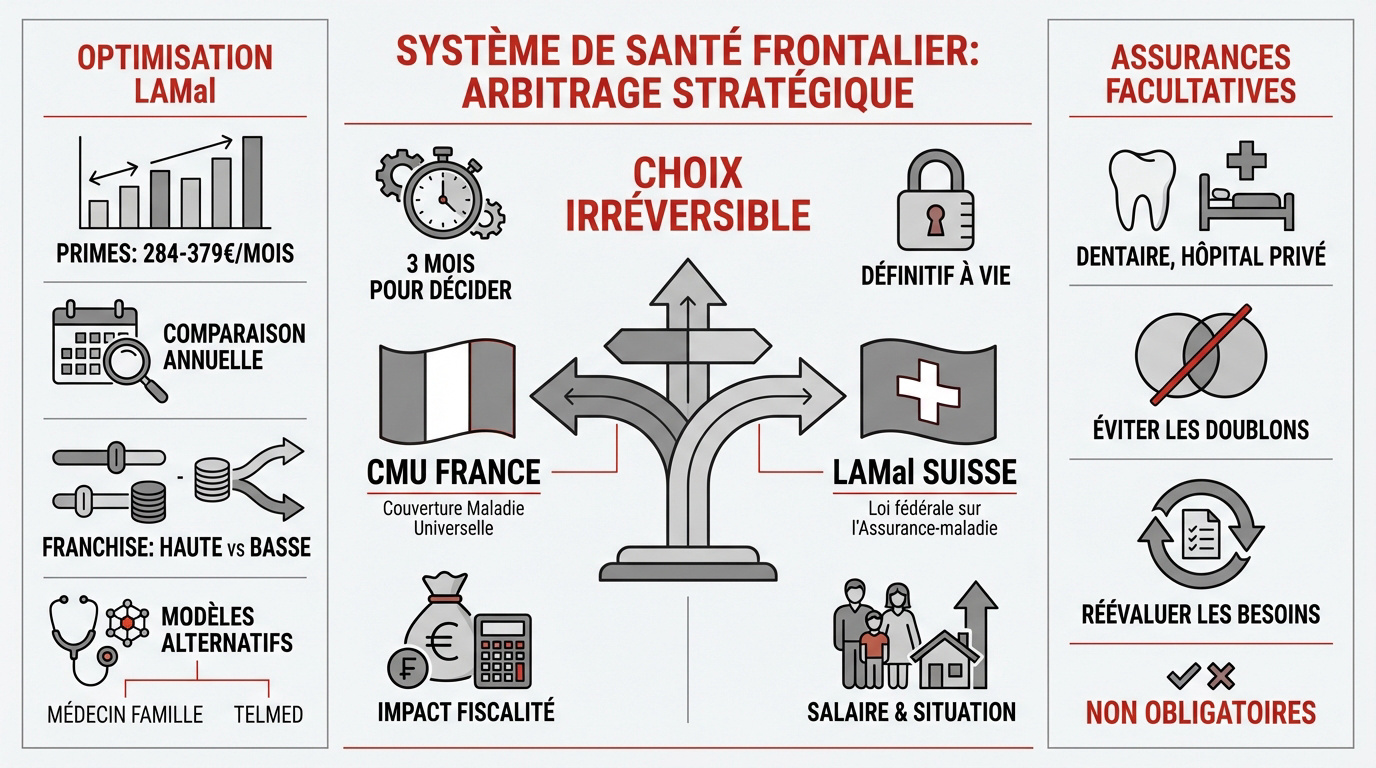

Le système de santé : un arbitrage définitif et stratégique

Une fois les papiers en règle, le dossier médical devient votre priorité absolue, car les choix faits ici sont souvent irréversibles.

Cet article met en garde contre les pièges coûteux de l’expatriation en Suisse, soulignant l’importance d’une préparation rigoureuse pour réussir son intégration et éviter les mauvaises surprises administratives, financières et culturelles.

L’exercice irréversible du droit d’option pour les frontaliers

Les frontaliers disposent de trois mois pour trancher entre la CMU française et la LAMal helvétique. Cette décision engage définitivement votre carrière entière. Ne négligez surtout pas ce délai légal.

Évaluez précisément l’impact financier réel. Ce calcul complexe dépend de votre salaire actuel et de votre configuration familiale précise.

Ce choix influence aussi votre fiscalité globale. Pensez à optimiser votre 3ème pilier frontalier pour réduire la charge. Une erreur ici coûte cher sur le long terme.

Optimisation des primes et des franchises de la LAMal

Les primes oscillent fortement entre 284 et 379 euros mensuels. Le montant final dépend de votre canton de travail et de l’assureur retenu. Comparez systématiquement les offres chaque année. C’est une habitude saine pour votre budget.

Sélectionner la franchise adéquate s’avère déterminant. Une franchise haute diminue la prime mais accroît mécaniquement vos dépenses de santé directes.

Explorez les modèles alternatifs innovants. Le médecin de famille ou le système Telmed génèrent des économies substantielles chaque mois.

Vigilance face aux assurances complémentaires facultatives

Les complémentaires couvrent les soins dentaires ou l’hospitalisation privée. Elles restent facultatives. Cependant elles garantissent un confort supérieur en cas de pépin de santé imprévu ou de soins lourds.

Traquez les doublons inutiles avec vos contrats actuels. Certaines polices étrangères couvrent déjà les urgences internationales ou le rapatriement.

Réévaluez vos besoins médicaux régulièrement. Une couverture dentaire profite aux enfants mais s’avère parfois moins rentable pour un adulte en parfaite santé. Soyez pragmatique dans vos choix d’assurance.

Analyse des charges fixes et des disparités cantonales

Derrière les salaires attractifs se cache une réalité comptable que beaucoup d’expatriés négligent lors de leur budget prévisionnel.

Anticipation des coûts liés au logement et à l’installation

La caution de loyer atteint souvent trois mois. Pour un bail à 2 000 CHF, prévoyez 6 000 CHF immédiatement.

Anticipez les frais de douane. Le déménagement transfrontalier taxe les biens neufs possédés depuis moins de six mois.

Les assurances ménage et responsabilité civile sont indispensables et exigées par les régies immobilières helvétiques.

Le coût de la vie face à la réalité des salaires helvétiques

La vie coûte 69 % plus cher. Un salaire 30 % supérieur est requis pour maintenir votre standing.

Le logement représente 30 à 40 % des revenus nets, premier poste de dépense.

- F1 à Genève : 2 020 €

- Célibataire à Zurich : 3 938 €

- Famille de quatre : 9 956 €

Impact de la localisation sur la pression fiscale globale

Les disparités fiscales sont massives. Zoug est plus avantageux que Genève ou Lausanne pour les hauts revenus.

| Canton | Taux (150k CHF) | Avantage principal | Profil idéal |

|---|---|---|---|

| Zoug | 12.3% | Fiscalité minimale | Hauts revenus |

| Genève | 26.2% | Cadre international | Cadres |

| Zurich | 21.5% | Bassin dynamique | Finance |

| Vaud | 23.8% | Qualité de vie | Ingénieurs |

La taxation à la source varie selon la situation familiale, impactant différemment célibataires et couples mariés.

Cet article met en garde contre les pièges coûteux de l’expatriation en Suisse, soulignant l’importance d’une préparation rigoureuse pour réussir son intégration et éviter les mauvaises surprises administratives, financières et culturelles. Prenez rendez-vous avec un conseiller d’Investissement suisse pour un bilan patrimonial complet afin d’optimiser votre situation fiscale et financière.

Structuration fiscale et optimisation de la prévoyance

Au-delà des dépenses courantes, c’est votre patrimoine futur qui se joue dans la compréhension fine du système des piliers. Cet article met en garde contre les pièges coûteux de l’expatriation en Suisse, soulignant l’importance d’une préparation rigoureuse pour réussir son intégration et éviter les mauvaises surprises administratives, financières et culturelles.

Gestion des trois piliers du système de retraite suisse

Le 2ème pilier (LPP) représente votre capital retraite lié à l’employeur. Nous recommandons de consulter notre guide LPP 2e pilier 2026. Cette épargne forcée constitue souvent votre actif principal.

Le 3ème pilier A génère des économies fiscales immédiates. Privilégiez systématiquement les solutions bancaires flexibles. Évitez les contrats d’assurance vie, souvent trop rigides et coûteux pour votre profil.

Mais les commissions peuvent grignoter votre rendement sur vingt ans. Comparez les frais de gestion avant de signer.

Conséquences fiscales du changement de domicile fiscal

L’Exit Tax française frappe vos plus-values latentes dès votre départ. Ce mécanisme complexe impose une analyse fiscale chirurgicale en amont. Ne sous-estimez jamais l’impact de ce transfert.

Déclarez vos comptes étrangers via le formulaire 3916. L’administration fiscale ne tolère aucun oubli sur ces avoirs.

Vos placements comme le PEA perdent certains avantages fiscaux majeurs. Certains privilèges s’évaporent dès que vous perdez votre résidence fiscale française. Prévoyez une restructuration de votre portefeuille financier.

L’arbitrage entre imposition à la source et taxation ordinaire

La Taxation Ordinaire Ultérieure (TOU) autorise la déduction de vos frais réels. La demande doit être déposée impérativement avant le 31 mars. Bref, ce choix impacte directement votre trésorerie.

Les cotisations au 3ème pilier sont déductibles sous ce régime. Cela réduit significativement votre revenu imposable annuel.

Le statut de quasi-résident suisse est souvent le plus avantageux. Bref, contactez Investissement suisse pour un bilan patrimonial complet.

Sécurisation juridique et accompagnement patrimonial expert

Pour que votre nouvelle vie soit sereine, il reste à verrouiller les aspects juridiques et à valider votre stratégie globale.

Protection des actifs et planification successorale internationale

Rédiger un testament international constitue une protection majeure. Cette démarche clarifie la transmission de vos actifs répartis dans plusieurs juridictions. Vous évitez ainsi des conflits juridiques longs et coûteux.

Votre régime matrimonial peut muter automatiquement après dix années de résidence. Surveillez cette règle pour écarter des déconvenues lors d’une succession. Un choix de loi explicite prévient ces risques.

Le télétravail des frontaliers demeure strictement encadré par des quotas. Respectez ces limites pour ne pas altérer votre statut fiscal actuel.

Valorisation d’un bilan patrimonial avec Investissement Suisse

Un bilan patrimonial complet permet de valoriser chaque levier fiscal disponible. Prenez rendez-vous avec nos conseillers chez Investissement suisse pour sécuriser votre installation. Cette analyse globale devient votre bouclier financier.

Nos experts analysent vos intérêts économiques réels. Nous structurons vos investissements de manière durable.

Anticipez les coûts cachés dès aujourd’hui. Un accompagnement local change radicalement la réussite de votre expatriation.

Maîtriser les impératifs administratifs, arbitrer vos choix de santé et optimiser votre fiscalité garantissent une installation helvétique réussie. Anticipez dès aujourd’hui ces variables stratégiques avec nos experts pour transformer les risques en leviers de croissance, sécurisant ainsi votre patrimoine. Votre nouvelle vie mérite une excellence sans compromis.