L’essentiel à retenir : l’année 2026 pérennise le télétravail des frontaliers avec un seuil fiscal strict de 40 %, incluant 10 jours de missions. Ce cadre sécurise l’imposition en Suisse et l’affiliation sociale jusqu’à 49,9 %. Dès décembre 2026, le versement historique d’une 13ème rente AVS et la possibilité de rachats rétroactifs sur le 3ème pilier optimisent durablement votre patrimoine.

Craignez-vous que les nouvelles régulations sur le télétravail et l’échange automatique de données salariales ne fragilisent votre statut de frontalier suisse en 2026 ? Ce guide expose les stratégies indispensables pour maîtriser les seuils de 40 % de présence et optimiser votre fiscalité face aux barèmes genevois actualisés. Vous découvrirez comment sécuriser votre protection sociale et exploiter le rachat rétroactif du 3ème pilier pour transformer ces contraintes réglementaires en de réelles opportunités d’épargne et de sérénité financière.

- La nouvelle donne du télétravail pour le frontalier suisse 2026

- Assurance maladie et droit d’option : sécuriser sa couverture santé

- Fiscalité à la source et leviers de réduction d’impôt

- Prévoyance et retraite : les changements majeurs de l’année 2026

La nouvelle donne du télétravail pour le frontalier suisse 2026

Le paysage du travail transfrontalier change radicalement cette année, imposant de nouvelles règles de présence physique.

Respecter les plafonds de 40% et 49,9% pour éviter la double imposition

Le seuil fiscal est fixé à 40% de télétravail annuel. Ce calcul inclut 10 jours de missions internationales. Restez vigilant pour maintenir l’imposition en Suisse.

La limite sociale grimpe à 49,9%. Ce plafond permet de rester affilié au régime de sécurité sociale suisse. Vous évitez ainsi de basculer en France.

Tout dépassement entraîne un risque de double imposition. Le droit d’imposition bascule alors immédiatement vers votre domicile français. Votre fiscalité s’en trouverait impactée.

Soyez attentifs à vos décomptes. Les autorités contrôlent désormais ces quotas avec une grande rigueur.

Formaliser la pratique par un avenant au contrat de travail

Documenter le télétravail est une obligation administrative. L’avenant contractuel devient une pièce maîtresse pour la validité du permis G. Il doit spécifier vos jours travaillés.

Conservez vos tickets de transport ou justificatifs de repas en Suisse. Ces preuves de présence physique sont indispensables en cas de contrôle.

La responsabilité incombe aussi à l’employeur. Les entreprises suisses doivent désormais tenir un décompte exact des jours hors du territoire helvétique.

Un document écrit sécurise votre statut. Il protège les deux parties face à l’administration fiscale française.

- Avenant au contrat de travail mentionnant le taux de télétravail

- Relevé mensuel des jours de présence validé par l’employeur

- Justificatifs de frais de transport ou de repas

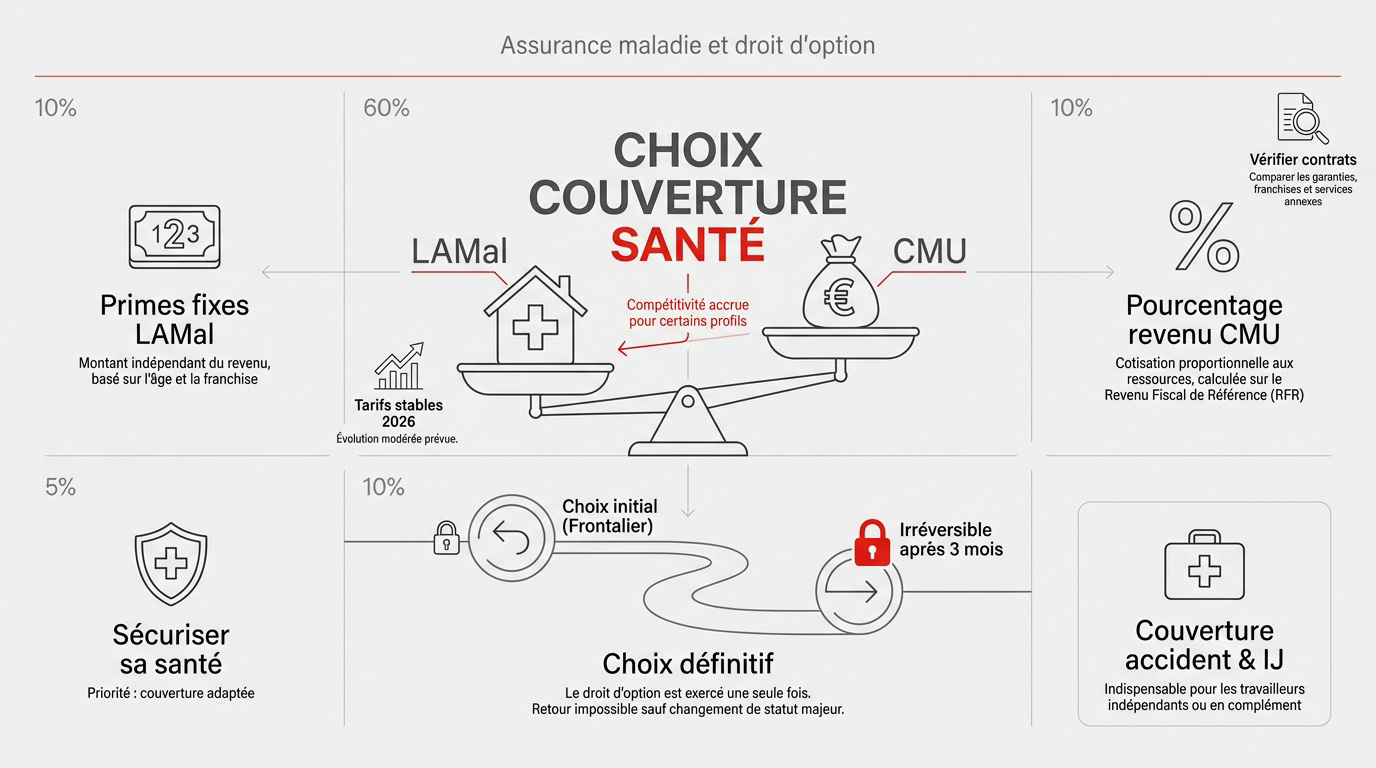

Assurance maladie et droit d’option : sécuriser sa couverture santé

Au-delà du temps de travail, le choix de votre protection sociale reste un pilier financier déterminant pour 2026.

Arbitrer entre LAMal et CMU selon ses revenus réels

Comparer les deux systèmes s’avère indispensable. La LAMal propose des primes fixes par adulte. La CMU française prélève un pourcentage sur votre revenu fiscal de référence.

Le droit d’option présente un caractère définitif. Une fois le choix validé, changer de régime devient impossible. Seule une modification majeure de situation autorise une révision.

On observe une stabilité des tarifs en 2026. Malgré l’inflation, les primes suisses demeurent compétitives. Elles favorisent particulièrement les hauts revenus transfrontaliers cette année.

Agissez dès maintenant. Nous vous invitons à lire notre dossier sur le choix CMU ou LAMal pour décider.

Vérifier la couverture accident et les indemnités journalières

Il faut identifier les lacunes de la LAA. L’assurance accident professionnelle ne couvre pas toujours le privé. Vérifiez bien l’étendue de vos garanties actuelles. Soyons clairs sur vos droits.

Les complémentaires revêtent une importance capitale. Une assurance perte de gain est vitale. Elle maintient votre salaire en cas de maladie prolongée. C’est l’essentiel à retenir.

Prenez le temps de relire vos contrats. Analysez vos polices de prévoyance avec soin. Évitez toute mauvaise surprise financière lors d’un arrêt de travail. En pratique, l’anticipation prime.

Agir avec prudence est recommandé. Un bilan complet de vos couvertures permet d’anticiper 2026. Contactez-nous pour un audit précis de votre situation.

Fiscalité à la source et leviers de réduction d’impôt

Une fois votre santé protégée, il est temps d’explorer les mécanismes légaux pour alléger votre facture fiscale genevoise.

Maximiser le statut de quasi-résident et les frais réels

Le statut de quasi-résident concerne les frontaliers percevant 90% de leurs revenus mondiaux en Suisse. Ce régime spécifique permet d’accéder à des déductions fiscales identiques à celles des résidents helvétiques.

Vous pouvez déduire vos charges réelles. Les frais de garde d’enfants, les pensions alimentaires versées et vos formations professionnelles viennent diminuer directement l’assiette de votre revenu imposable à Genève.

La Taxation Ordinaire Ultérieure (TOU) est votre outil de correction. Elle permet de recalculer l’impôt prélevé à la source en intégrant précisément l’ensemble de vos dépenses effectives annuelles.

Consultez notre guide sur la fiscalité des frontaliers 2026 pour anticiper vos démarches.

Utiliser le 3ème pilier pour une optimisation immédiate

Pour 2026, le plafond de versement du 3ème pilier A est fixé à 7 258 francs pour les salariés. Ces cotisations sont intégralement déductibles de votre revenu imposable, offrant un gain fiscal immédiat.

Le mécanisme est redoutable. Chaque franc épargné réduit votre impôt à la source tout en garantissant la constitution d’un capital disponible pour votre future retraite ou un projet immobilier.

Un bilan patrimonial à Genève permet de calibrer ces placements selon vos actifs. Nous vous recommandons de prendre rendez-vous avec Investissement suisse pour une analyse globale et personnalisée.

Découvrez les avantages du 3ème pilier frontalier pour sécuriser votre épargne dès aujourd’hui.

Prévoyance et retraite : les changements majeurs de l’année 2026

Enfin, l’horizon de la retraite s’éclaircit avec des mesures concrètes qui renforcent votre futur pouvoir d’achat.

Bénéficier de la 13ème rente AVS et comprendre l’âge de départ

Le premier versement de la 13ème rente interviendra en décembre 2026. Ce bonus, équivalent à un douzième de la prestation annuelle, soutient directement votre pouvoir d’achat face à l’inflation.

L’âge légal poursuit son harmonisation via la réforme AVS 21. Les femmes nées en 1962 voient ainsi leur départ fixé à 64 ans et 6 mois, une étape clé du calendrier législatif.

Consultez les modalités 13ème rente AVS. Ce guide détaillé explore les nouveautés et les stratégies essentielles pour les frontaliers suisses, couvrant la fiscalité, la prévoyance, le télétravail et l’assurance maladie.

Effectuer des rachats rétroactifs dans le cadre du Pilier 3a

Dès janvier 2026, une loi autorise le rachat des dix derniers exercices du Pilier 3a. Ces versements sont intégralement déductibles de votre revenu imposable suisse, offrant une optimisation fiscale rare.

Arbitrez ensuite entre capital ou rente selon vos besoins. Le 2ème pilier offre cette flexibilité cruciale pour sécuriser votre avenir. Un conseiller peut simuler ces scénarios pour anticiper votre fin de carrière sereinement.

| Dispositif | Avantage Fiscal | Flexibilité | Objectif Principal |

|---|---|---|---|

| 3ème Pilier A | Déduction annuelle | Rachats rétroactifs | Optimisation fiscale |

| Rachat LPP | Déduction ponctuelle | Rente ou capital | Combler les lacunes |

| 13ème Rente AVS | Revenu garanti | Versement automatique | Pouvoir d’achat |

| Quasi-résident | Frais réels | Statut optionnel | Réduction d’impôt |

Maîtriser les seuils de télétravail, optimiser votre prévoyance via le 3ème pilier et ajuster votre assurance maladie sont les piliers d’une expatriation réussie. Agissez dès maintenant pour sécuriser votre patrimoine et garantir votre confort futur. Anticipez ces mutations pour transformer les défis de 2026 en opportunités financières durables.