L’essentiel à retenir : une planification rigoureuse de la donation anticipée sécurise durablement votre transmission patrimoniale. La formalisation contractuelle prévient les litiges successoraux et permet d’optimiser votre fiscalité face aux disparités cantonales. Fait marquant : dès 2025, le canton de Vaud portera la franchise pour les descendants directs à 1 000 000 CHF.

Craignez-vous que votre projet de donation anticipée en Suisse ne se transforme en un gouffre fiscal ou ne déclenche des litiges successoraux irréparables au sein de votre propre famille ? Nous décortiquons ici les mécanismes de l’avance d’hoirie et les disparités cantonales majeures afin de vous offrir une expertise rigoureuse pour sécuriser votre transmission patrimoniale face aux exigences administratives. En maîtrisant les stratégies d’optimisation comme l’usufruit ou les nouvelles franchises vaudoises, vous protégerez vos héritiers tout en garantissant la pérennité de votre propre prévoyance vieillesse et de vos revenus futurs.

- 01. Comprendre la donation anticipée suisse et ses enjeux patrimoniaux

- 02. Disparités fiscales cantonales : l’impact financier d’une mauvaise localisation

- 03. Pièges du rapport successoral et protection de la réserve légale

- 04. Stratégies d’optimisation pour sécuriser votre transmission immobilière

- 05. Vigilance administrative et conséquences sur les prestations sociales

01. Comprendre la donation anticipée suisse et ses enjeux patrimoniaux

Après une brève introduction sur la nécessité de sécuriser son héritage, cette section pose les bases légales pour éviter les confusions coûteuses entre les différents types de transferts.

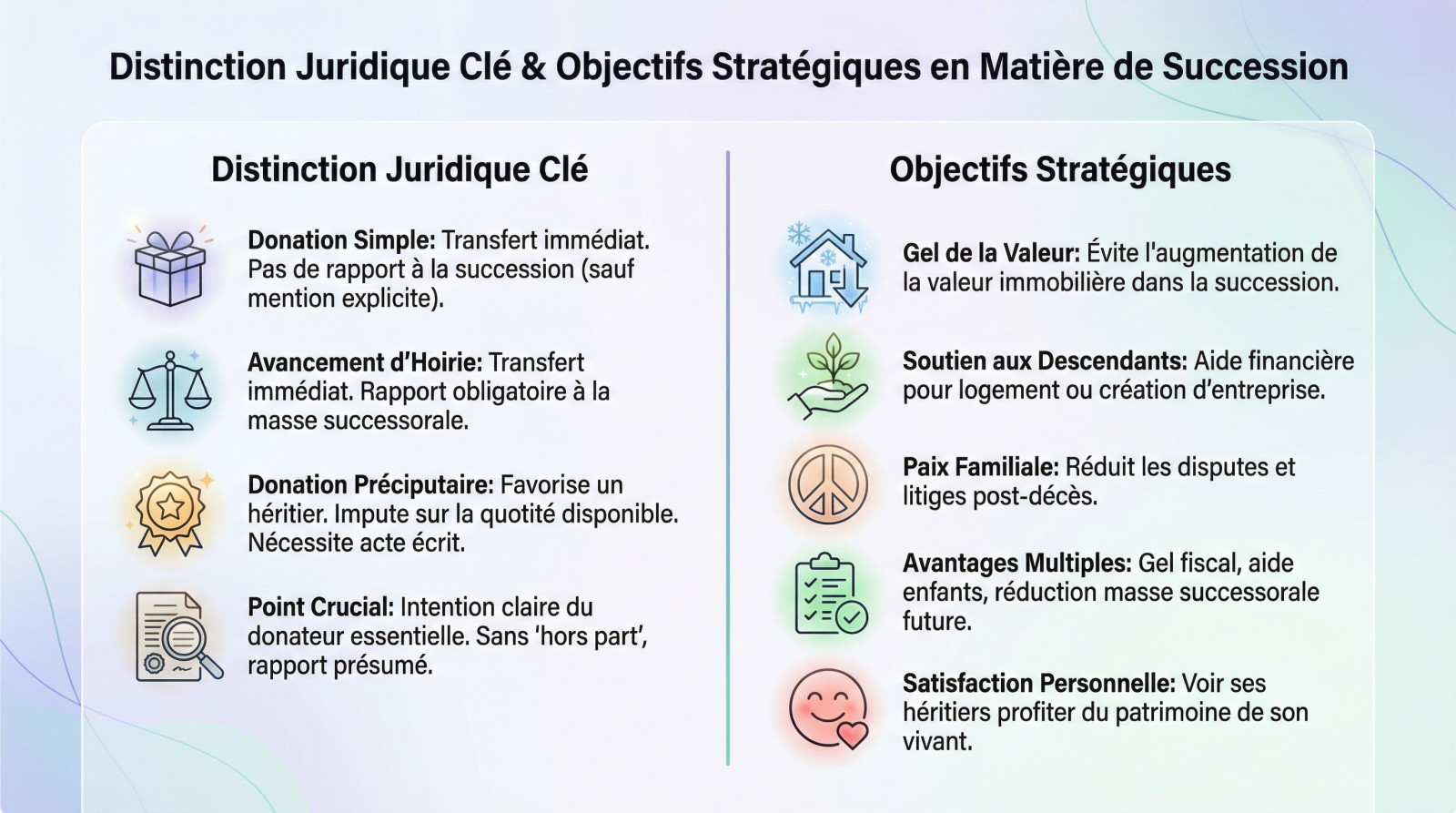

Distinction juridique entre donation simple et avancement d’hoirie

Une avance d’hoirie oblige à rapporter le bien à la future masse successorale. Le donataire en profite immédiatement mais l’équilibre entre héritiers reste la norme légale en Suisse.

La donation préciputaire privilégie un proche via la quotité disponible. Elle exige un acte écrit. Ce document confirme votre volonté de donner un avantage sans obligation de rapport ultérieur.

Pourtant l’absence de mention « hors part » s’avère risquée. Sans cette précision la loi présume un rapport obligatoire lors du partage final.

Cette planification s’intègre dans votre prévoyance suisse – 3 piliers et retraite 2026 | guide pour protéger vos proches durablement.

L’intention doit être limpide. Le silence du donateur crée souvent des litiges évitables. Note de Ludovic : La clarté contractuelle évite les procédures.

Objectifs stratégiques du transfert de fortune de son vivant

Transmettre un bien permet de figer sa valeur vénale. Vous évitez ainsi qu’une future hausse des prix immobiliers n’augmente la compensation due aux autres héritiers lors du décès.

C’est un levier pour l’établissement économique de vos descendants. Ce soutien financier aide à l’achat d’un premier logement ou le lancement d’une activité professionnelle au moment opportun.

La paix familiale dépend de cette organisation. Une transmission structurée réduit les risques de disputes et de tensions après le décès du donateur.

- Gel de la valeur fiscale au jour du don

- Aide financière immédiate pour les enfants

- Réduction de la masse successorale globale future

Voir vos héritiers profiter de ce patrimoine apporte une satisfaction réelle. C’est gratifiant de constater l’utilité de ses biens de son vivant.

02. Disparités fiscales cantonales : l’impact financier d’une mauvaise localisation

Mais attention, car si l’intention est louable, le fisc suisse ne traite pas tout le monde de la même manière selon votre code postal.

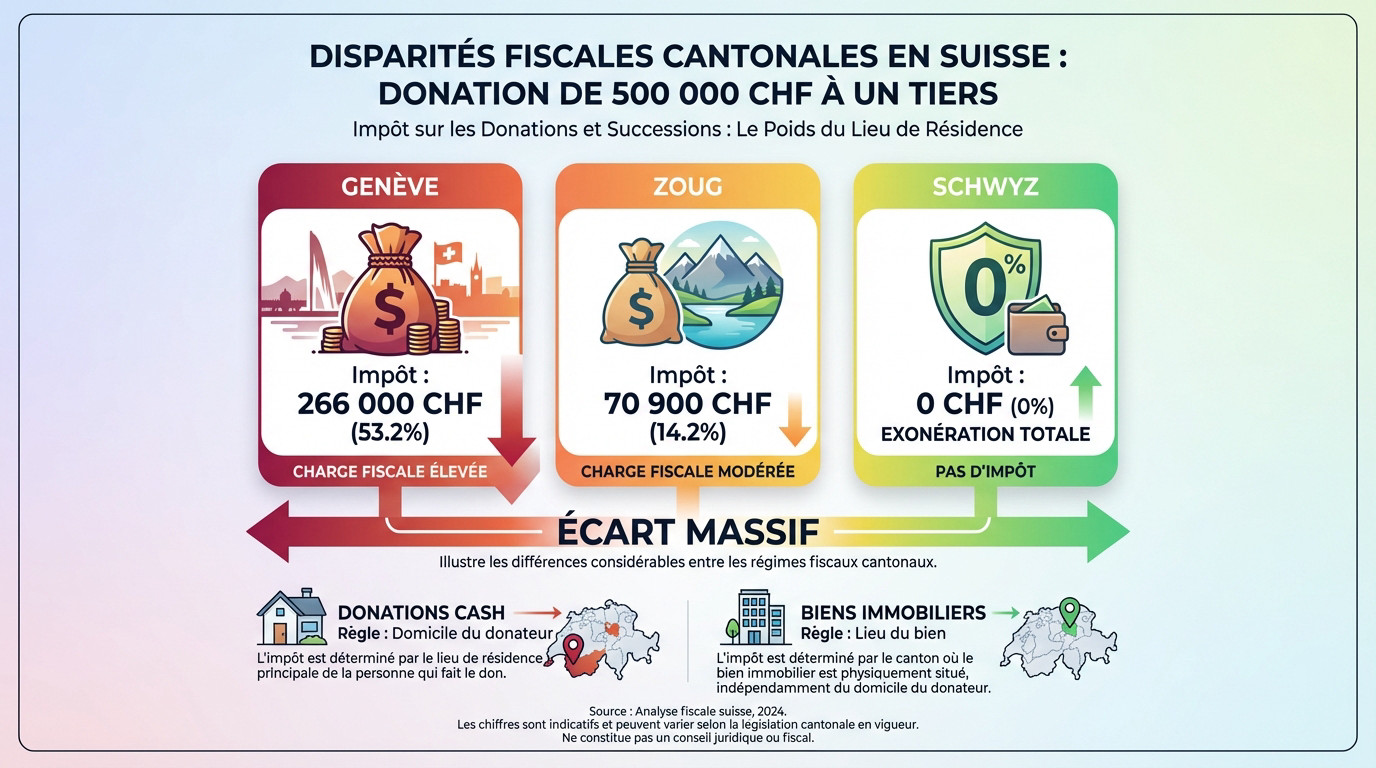

Comparaison des barèmes entre Genève, Zoug et les cantons exonérés

Transmettre 500 000 CHF à un tiers peut devenir un cauchemar fiscal. Genève taxe à 266 000 CHF contre 70 900 CHF à Zoug. C’est un gouffre financier brutal.

Schwyz et Obwald sont des havres intérieurs. Là-bas, l’exonération totale est la norme absolue. Votre patrimoine y reste totalement intact.

La règle du domicile est implacable. La résidence fiscale du donateur fixe la taxe sur les liquidités transmises au bénéficiaire.

| Canton | Impôt pour 500k (non-parent) | Taux approximatif | Observation |

|---|---|---|---|

| Genève | 266 000 CHF | 53% | Pression maximale |

| Zoug | 70 900 CHF | 14% | Fiscalité modérée |

| Schwyz | 0 CHF | 0% | Exonération totale |

| Vaud | Variable | Progressif | Franchises spécifiques |

L’immobilier suit sa propre logique territoriale. Seul le lieu du bien définit la fiscalité lors du transfert de propriété.

Évolution des franchises dans le canton de Vaud et spécificités locales

La réforme vaudoise de 2025 change tout. La franchise atteindra 1 000 000 CHF pour les descendants. C’est un tournant historique pour les familles.

Attention au piège des petits-enfants à Vaud. Le seuil reste à 10 000 CHF. Au-delà, le fisc taxe dès le premier franc reçu.

Payer l’impôt pour le bénéficiaire augmente la base fiscale. Cette somme est elle-même taxée, alourdissant la note finale.

comparer 3ème pilier suisse | top guide & avis 2025

Soyez rigoureux avec vos déclarations. Une erreur administrative déclenche des coûts immédiats et lourds pour votre future succession.

Prenez rendez-vous avec un conseiller Investissement suisse pour un bilan patrimonial complet et sécurisez votre fiscalité dès aujourd’hui.

03. Pièges du rapport successoral et protection de la réserve légale

Au-delà de l’aspect fiscal, le droit civil suisse impose des règles strictes pour ne pas léser les autres membres de la famille.

Mécanisme de réintégration des dons dans la masse successorale

La loi suisse est limpide. Le calcul du partage repose sur la valeur au jour du décès. Le montant initial du don importe peu.

Si une maison prend de la valeur, le bénéficiaire indemnise parfois ses frères. Cette compensation financière se nomme une soulte. Cela évite les injustices flagrantes. Mais le coût peut vite exploser.

Une dispense de rapport existe pourtant. Elle exige un acte notarié formel pour rester valable devant un juge civil.

Voici les points de vigilance :

- Valeur vénale actuelle

- Droits des cohéritiers

- Acte notarié obligatoire

Bref, le calcul final réserve des chocs financiers. Les surprises sont fréquentes et souvent brutales.

Risques d’action en réduction pour lésion des héritiers réservataires

La réforme de 2023 a modifié les règles. La part réservée aux enfants a baissé. Cela augmente mécaniquement la quotité disponible.

L’action en réduction protège les héritiers lésés. Si la donation dépasse la part légale, un remboursement devient obligatoire. C’est une procédure juridique lourde. Elle peut ruiner une entente familiale.

Le pacte successoral reste la solution. Il garantit l’accord définitif de tous les héritiers vivants aujourd’hui.

Gérez vos liquidités intelligemment avec le retrait 3ème pilier – fiscalité et conditions | guide. C’est un levier de planification.

Un expert évite de fragiliser l’équilibre familial. Son conseil protège votre patrimoine durablement.

04. Stratégies d’optimisation pour sécuriser votre transmission immobilière

Pour contourner ces obstacles, il existe des outils juridiques puissants permettant de donner tout en gardant un certain contrôle.

Avantages de la donation avec usufruit ou droit d’habitation

Nous observons que le démembrement de propriété sépare l’usage de la nue-propriété. Cette technique réduit mécaniquement la valeur taxable du don. C’est un levier fiscal majeur pour les familles suisses.

Le calcul de l’usufruit repose sur l’espérance de vie du donateur. Plus vous transmettez tôt et plus la réduction fiscale s’avère forte. Le barème fiscal détermine alors précisément la part taxable. Cela optimise votre transmission globale durablement.

Vous conservez votre cadre de vie actuel. Le donateur reste chez lui jusqu’à son dernier souffle sans aucune crainte.

Devenir usufruitier garantit une protection juridique totale. Le droit d’habitation renforce cette sécurité pour le donateur et ses proches.

Cette méthode reste la stratégie préférée des propriétaires suisses avisés. Elle sécurise tout le monde.

Technique de l’échelonnement des dons et donations mixtes

Planifier sur le long terme s’avère payant. Utiliser les franchises cantonales tous les dix ans permet de transmettre des fortunes sans impôts. C’est une question de timing rigoureux.

Soyez vigilant. Reprendre une dette hypothécaire peut transformer le don en vente. Le fisc surveille ces contre-prestations de très près. Une disproportion manifeste entre les prestations déclenche souvent une requalification fiscale coûteuse.

Anticipez l’impôt sur les gains immobiliers. Si le prix de vente fictif est trop élevé la facture tombe immédiatement.

Surveillez bien ces risques spécifiques :

- Requalification fiscale

- Impôt immédiat

- Perte de bénéfice de la franchise

Chaque étape doit être validée par un spécialiste en fiscalité. La rigueur évite les surprises.

05. Vigilance administrative et conséquences sur les prestations sociales

Enfin, ne négligez jamais la paperasse et l’impact à long terme sur votre propre sécurité financière.

Respect des délais de déclaration et risques de double imposition

Donner c’est bien mais déclarer reste obligatoire. Vous disposez généralement d’un délai entre 30 et 90 jours pour avertir le fisc cantonal. Ne traînez pas avec ces formalités administratives.

Une omission volontaire peut vite tourner au cauchemar financier. Sans annonce officielle, le fisc requalifie souvent la somme en revenu ordinaire. Les sanctions grimpent alors en flèche. Un redressement fiscal peut littéralement éponger tout le bénéfice de votre transmission.

Le cas franco-suisse reste un piège classique. Sans convention fiscale, vous risquez de payer deux fois sur le même bien.

Lisez attentivement ce guide. Voici la double imposition suisse : optimisez votre fiscalité 2026.

Soyez transparent avec l’administration. Mieux vaut prévenir que subir un contrôle dévastateur pour l’épargne.

Incidence des donations sur les prestations complémentaires AVS et AI

Le concept de dessaisissement de fortune change vraiment la donne. L’État considère que vous possédez toujours l’argent si le don est trop récent. Cela bloque vos droits aux aides.

La règle prévoit un amortissement de 10 000 CHF par an. Cette déduction réduit lentement votre fortune théorique aux yeux des autorités. C’est un processus long. Votre patrimoine « fantôme » influence alors le calcul de vos prestations durant des décennies.

Attention au financement du home. L’État peut refuser de couvrir les frais si vous avez trop donné par le passé.

Contactez un expert d’Investissement Suisse pour un bilan patrimonial. Anticipez vos besoins avant de vider vos comptes.

Protéger vos enfants est noble. Pourtant cela ne doit jamais mettre votre sécurité en péril.

Sécuriser votre patrimoine par une avance d’hoirie exige une formalisation rigoureuse et une analyse fiscale pointue. Nous vous recommandons d’anticiper dès aujourd’hui pour protéger vos proches et votre sécurité financière. Une planification structurée garantit ainsi la pérennité de votre héritage et l’harmonie durable de votre famille.