L’essentiel à retenir : L’inertie financière en Suisse provoque une érosion silencieuse du capital. Une stratégie proactive, alliant optimisation fiscale et structures juridiques, s’avère indispensable pour sécuriser les actifs. Sans intervention, le coût de l’inaction peut atteindre 610 000 CHF sur dix ans. Ce pilotage rigoureux garantit la performance nette et une transmission patrimoniale pérenne.

Subissez-vous l’érosion silencieuse de votre capital sous l’effet combiné de l’inflation et des frais bancaires suisses pourcentage appliqués à vos avoirs bancaires dormants ? Nous exposons ici les mécanismes de cette perte financière, pouvant atteindre 610 000 CHF en une décennie, afin de vous proposer des solutions concrètes de sécurisation et de croissance pérenne. En parcourant ces lignes, vous accéderez à une architecture juridique et fiscale rigoureuse, incluant la holding familiale et l’optimisation des piliers de prévoyance, pour garantir une protection absolue de vos héritiers contre les aléas législatifs et les ponctions fiscales inutiles.

- Le coût réel de l’inertie : pourquoi votre patrimoine suisse s’érode sans stratégie

- L’architecture juridique pour protéger vos actifs contre les risques imprévus

- Efficience fiscale et prévoyance : comment conserver une plus grande part de vos revenus

- L’art de la transmission : protéger vos héritiers des ponctions fiscales

Le coût réel de l’inertie : pourquoi votre patrimoine suisse s’érode sans stratégie

Cet article met en lumière les risques financiers liés à l’absence d’une stratégie d’optimisation patrimoniale, pouvant entraîner des pertes significatives et présente les méthodes pour sécuriser et transmettre efficacement son patrimoine.

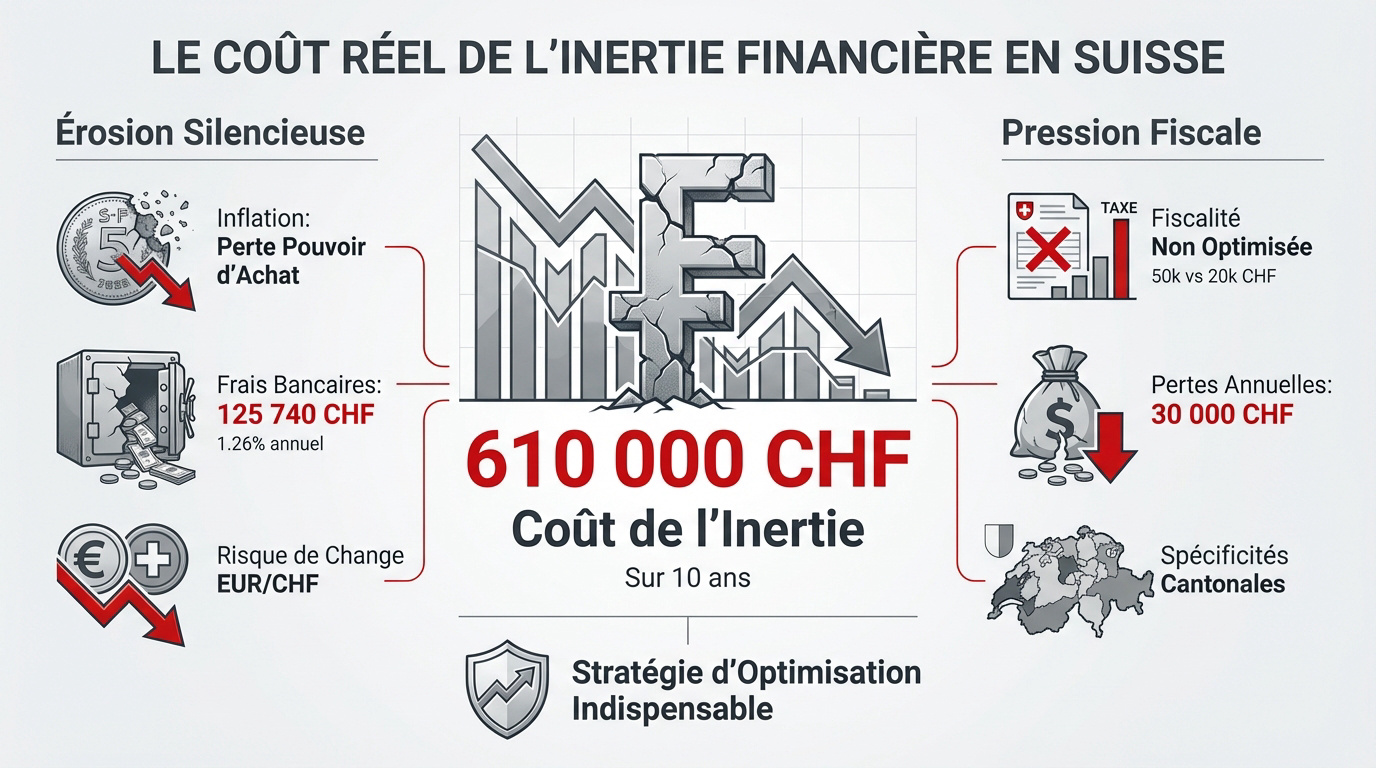

Après avoir posé le constat qu’une absence de stratégie peut coûter jusqu’à 610 000 CHF sur 10 ans, abordons les mécanismes concrets de cette érosion.

L’érosion silencieuse du capital face à l’inflation et aux frais bancaires

L’inflation dévore votre pouvoir d’achat chaque jour. Vos liquidités dorment sur des comptes peu rémunérés alors que les prix grimpent. Un bilan chez Investissement Suisse révèle l’urgence d’agir maintenant.

Les frais bancaires de 1,26 % annuel semblent dérisoires au premier abord. Pourtant, sur un million de francs, l’addition atteint 125 740 CHF en dix ans. Ce cumul ampute violemment votre capital net.

Ne négligez pas les risques de change. Consultez nos prévisions sur le Taux EUR/CHF 2026 – Chute sous 0,92 pour comprendre l’impact de l’inertie sur votre épargne globale.

La pression fiscale excessive liée à une gestion passive des prélèvements

Payer 50 000 CHF d’impôts au lieu de 20 000 CHF sans forfait fiscal est une erreur. Ce manque de vision fiscale constitue une perte sèche immédiate pour votre famille entière.

- Pertes annuelles sèches de 30 000 CHF.

- Impact lourd des spécificités fiscales cantonales.

- Absence d’arbitrage entre revenus et dividendes.

Un diagnostic précis devient impératif pour stopper cette hémorragie financière. Adopter une stratégie d’optimisation personnalisée garantit la pérennité de vos actifs face à une administration fiscale souvent très gourmande.

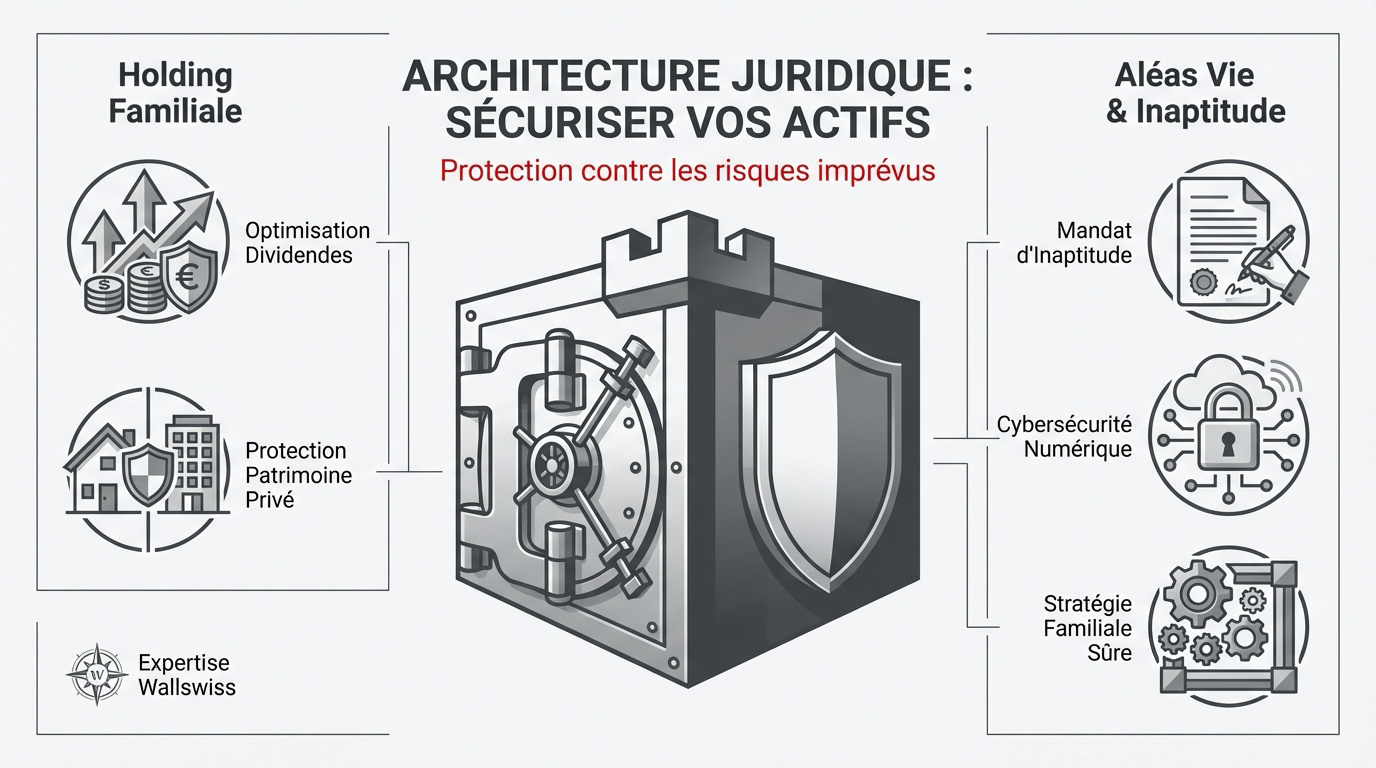

L’architecture juridique pour protéger vos actifs contre les risques imprévus

Cet article met en lumière les risques financiers liés à l’absence d’une stratégie d’optimisation patrimoniale pouvant entraîner des pertes significatives et présente les méthodes pour sécuriser et transmettre efficacement son patrimoine. Au-delà des chiffres, la protection passe par une structure robuste capable de résister aux aléas juridiques.

La holding familiale comme mécanisme de croissance et de contrôle

Le régime mère-fille change la donne. Il facilite la remontée des dividendes vers votre holding. Le frottement fiscal devient alors minime. C’est un levier de réinvestissement redoutable pour vos futurs projets de croissance.

Cette structure assure l’étanchéité de votre patrimoine. Elle protège vos biens personnels des créanciers professionnels. Vos actifs privés restent ainsi totalement hors d’atteinte en cas de coup dur.

Nous sollicitons l’expertise de Wallswiss : Votre Partenaire de Confiance. Ils déploient ces architectures avec une précision chirurgicale pour votre famille.

Sécurisation des avoirs face aux aléas de la vie et à l’inaptitude

Anticipez avec le mandat pour cause d’inaptitude. Sans ce document, l’État interfère dans vos comptes. Vos biens immobiliers échappent alors au contrôle direct de vos proches.

Vos actifs numériques exigent une vigilance accrue. La cybersécurité patrimoniale protège. C’est un pilier moderne de votre sécurité financière globale et numérique.

Sécuriser les solutions complexes reste notre priorité absolue. Un accident peut paralyser toute votre stratégie familiale. Ces précautions juridiques évitent un blocage total de vos transmissions futures.

Prenez rendez-vous avec un conseiller de chez nous « Investissement suisse » pour un bilan patrimonial complet et protégez vos acquis dès maintenant.

Efficience fiscale et prévoyance : comment conserver une plus grande part de vos revenus

Une fois la structure sécurisée, il convient d’activer les leviers fiscaux helvétiques. Cet article met en lumière les risques financiers liés à l’absence d’une stratégie d’optimisation patrimoniale pouvant entraîner des pertes significatives et présente les méthodes pour sécuriser et transmettre efficacement son patrimoine.

Valorisation des 2ème et 3ème piliers pour réduire la charge fiscale

Le pilier 3a constitue le socle de votre protection. En 2024, la déduction culmine à 7 056 CHF. C’est la base de toute optimisation fiscale pour un salarié.

Consultez notre guide sur l’ Optimisation fiscale 3ème pilier suisse | Guide 2026. Cette démarche sécurise votre avenir tout en allégeant votre facture fiscale annuelle.

Les rachats au 2ème pilier offrent une opportunité majeure. Cette méthode réduit le revenu imposable tout en boostant la retraite. Elle consolide votre épargne avec une efficacité redoutable.

Arbitrage entre salaire et dividendes pour les entrepreneurs et dirigeants

L’imposition réduite des participations qualifiées mérite une analyse. À Zoug ou Zurich, le taux effectif sur les dividendes change la donne. Cette fiscalité préférentielle favorise la rétention de valeur.

L’équilibre entre rémunération et capitalisation est une priorité. Il faut couvrir ses besoins en minimisant les charges sociales AVS/AI. Nous préconisons une approche sur mesure.

Ce tableau récapitule les forces et faiblesses de chaque mode de rémunération pour orienter votre décision stratégique.

| Critère | Option Salaire | Option Dividende |

|---|---|---|

| Charge sociale | Élevée | Faible |

| Impôt sur le revenu | Élevée | Faible |

| Prévoyance (LPP) | Élevée | Faible |

| Flexibilité | Faible | Élevée |

L’art de la transmission : protéger vos héritiers des ponctions fiscales

Enfin, la pérennité du patrimoine dépend de la qualité de sa transmission aux générations futures.

Stratégies de démembrement de propriété et donations anticipées

L’usufruit permet de conserver la jouissance d’un bien tout en transmettant la nue-propriété. Cette méthode réduit la base taxable de 20% à 50% selon votre âge. Une stratégie redoutable.

Utilisez notre Donation anticipée suisse | guide fiscal 2026 | expert pour éviter les erreurs classiques. Anticiper protège vos proches contre l’imprévisibilité fiscale et juridique.

À Genève, l’article 6A LDS offre une exonération totale pour la ligne directe. Profitez de cet avantage majeur avant tout changement législatif. C’est une opportunité réelle pour sécuriser votre héritage familial.

Réforme du droit des successions et protection de la quotité disponible

La réforme de 2023 réduit la réserve des descendants. Vous profitez d’une quotité disponible élargie. Cette liberté permet de favoriser un proche ou une cause en toute légalité.

Nous préconisons d’agir sur plusieurs leviers concrets pour stabiliser votre situation patrimoniale :

- rédaction de pactes successoraux

- mise à jour des testaments

- protection du conjoint survivant

- réduction des conflits

Ces étapes garantissent une transition fluide et sécurisée pour votre famille.

Ne laissez pas le hasard décider. Nous vous invitons dès maintenant à Prendre un rendez-vous avec un de nos experts financiers pour un bilan complet.

Protéger votre capital contre l’érosion fiscale exige une diversification rigoureuse, une prévoyance optimisée et une transmission anticipée. En initiant dès aujourd’hui votre stratégie d’optimisation patrimoniale, vous sécurisez durablement votre avenir financier. Bâtissez dès maintenant un héritage pérenne pour garantir la sérénité de vos successeurs.

Ping : Sécuriser votre épargne suisse pour non-résidents en 2026 -