Pour aller à l’essentiel : la rentabilité d’un 3ème pilier exige un arbitrage précis entre flexibilité bancaire et sécurité assurantielle, au-delà du taux affiché. L’ouverture de comptes multiples constitue le levier fiscal le plus efficace pour réduire l’imposition au retrait. Cette stratégie est décisive, car un simple écart de rendement de 0,5% représente plusieurs milliers de francs de gain sur le long terme.

Saviez-vous qu’une simple erreur de sélection ou des frais de gestion dissimulés peuvent engloutir plusieurs dizaines de milliers de francs de votre capital retraite sur la durée ? Pour comparer 3ème pilier suisse avec lucidité, vous devez impérativement regarder bien au-delà du taux d’intérêt affiché et maîtriser les leviers fiscaux qui transforment une épargne standard en un véritable outil patrimonial. Ce guide décortique pour vous les pièges techniques des offres bancaires et assurantielles afin de maximiser vos rendements grâce à des stratégies d’expert trop souvent ignorées du grand public.

- Pourquoi un simple taux ne suffit pas : les enjeux cachés du 3ème pilier

- Banque contre assurance : deux philosophies, un seul objectif

- Les 5 critères à disséquer pour un choix éclairé

- Stratégies d’expert pour décupler les avantages de votre 3ème pilier

Pourquoi un simple taux ne suffit pas : les enjeux cachés du 3ème pilier

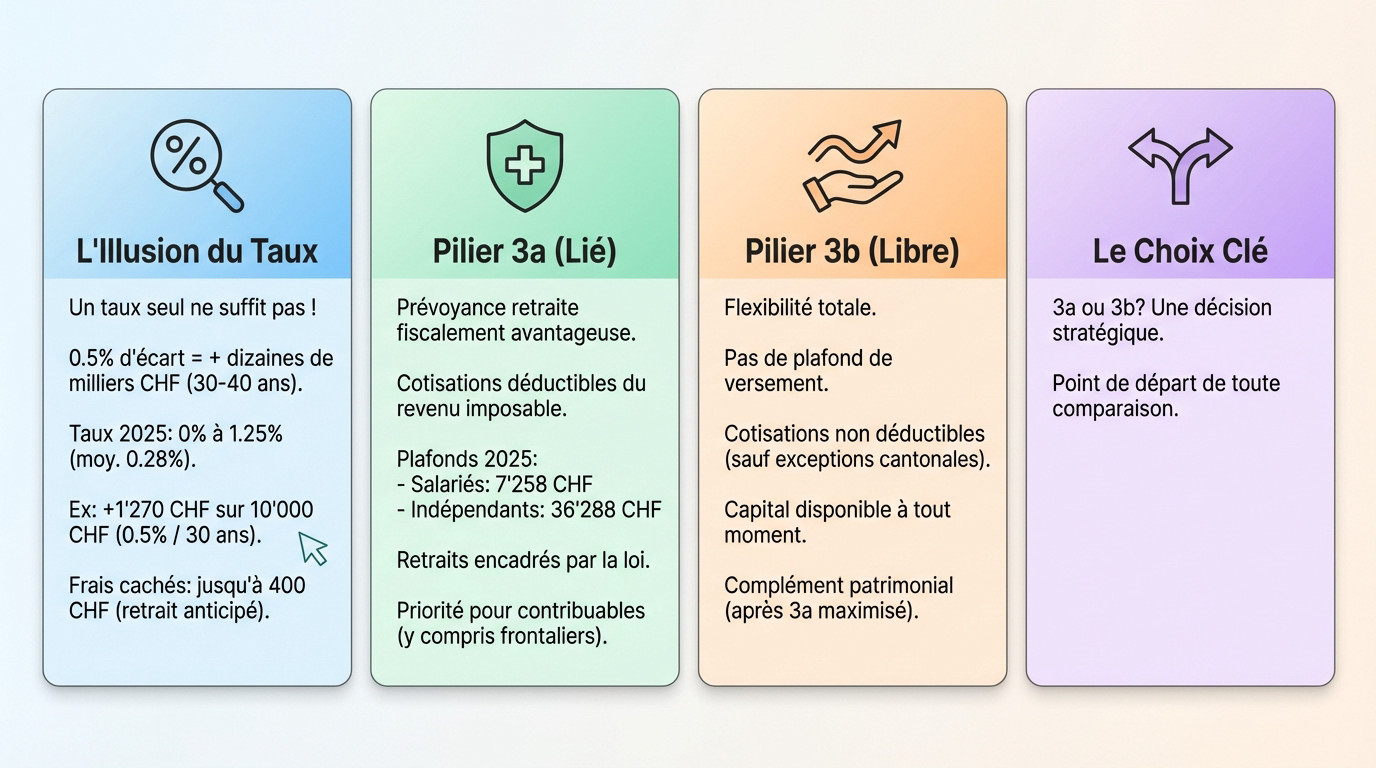

L’illusion du taux d’intérêt : ce que vous risquez vraiment

Vous pensez que le taux affiché est le seul critère de choix ? C’est une erreur classique. Un écart minime de 0,5 % représente plusieurs dizaines de milliers de francs perdus sur 40 ans.

Regardons les chiffres : les taux oscillent entre 0 % et 1,25 %, avec une moyenne de 0,28 % en 2025. Une différence de 0,5 % sur 30 ans génère 1 270 CHF de gain supplémentaire pour 10 000 CHF investis. C’est mathématique.

Attention aux frais cachés qui grignotent tout. Un retrait anticipé peut vous coûter jusqu’à 400 CHF selon la banque.

Pilier 3a ou 3b : le match entre déduction fiscale et flexibilité

Avant de signer, comprenez bien la mécanique entre le pilier lié et le libre. Le 3a agit comme le véritable couteau-suisse de la prévoyance retraite fiscalement avantageuse.

- Pilier 3a (lié) : Cotisations déductibles du revenu imposable (plafonds 2025 : 7 258 CHF pour salariés, 36 288 CHF pour indépendants). Retraits encadrés par la loi.

- Pilier 3b (libre) : Flexibilité totale, pas de plafond de versement. Cotisations non déductibles (sauf exceptions cantonales). Capital disponible à tout moment.

Le 3a reste la priorité absolue si vous payez des impôts ici, même pour un frontalier franco suisse éligible. Ne négligez pas cet avantage fiscal immédiat. Le 3b viendra ensuite compléter votre patrimoine une fois le 3a saturé.

Ce choix initial entre 3a et 3b dicte toute votre stratégie future. C’est donc le point de départ incontournable.

Banque contre assurance : deux philosophies, un seul objectif

Maintenant que la distinction entre 3a et 3b est claire, le choix du prestataire est décisif : banque ou assurance ? Deux philosophies s’opposent.

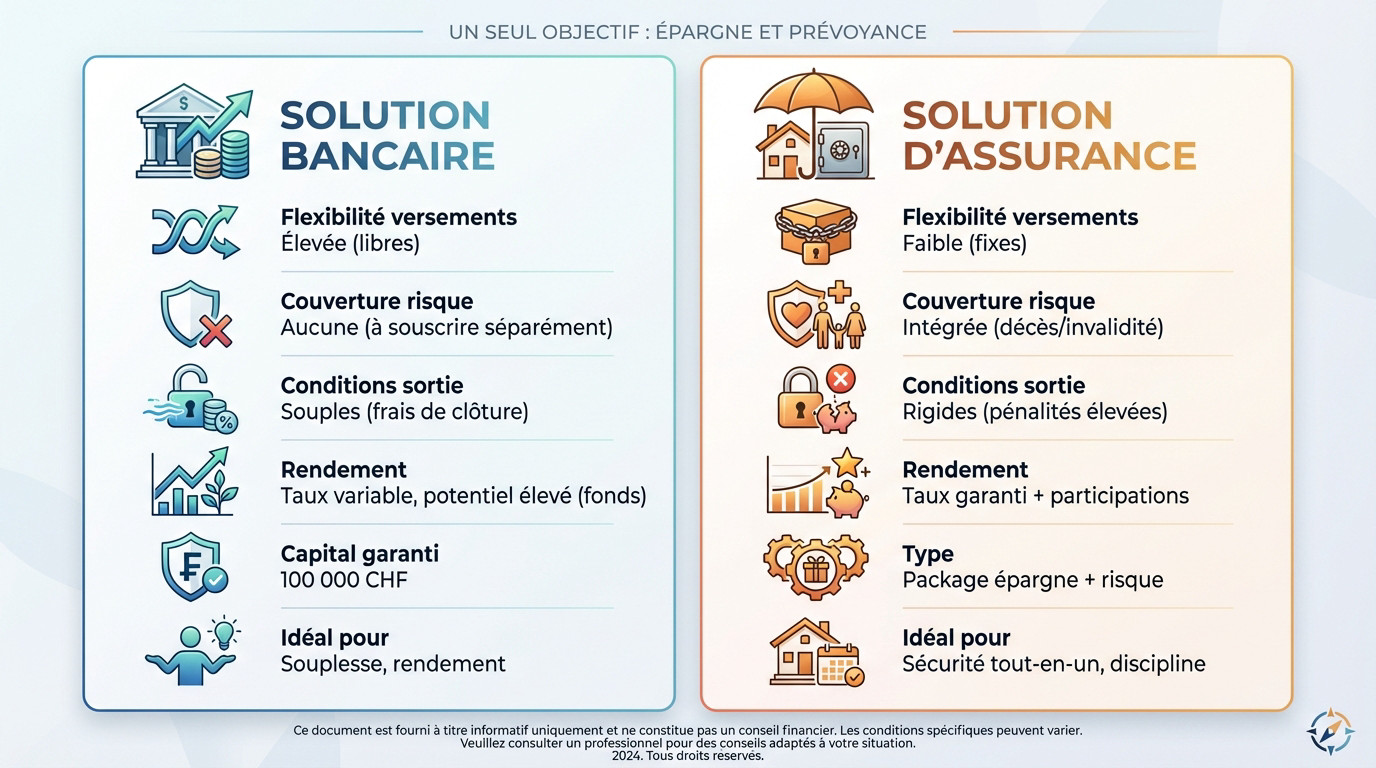

La solution bancaire : simplicité et flexibilité

L’option bancaire joue la carte de la liberté. Vous profitez d’une gestion simple et modulez vos versements selon vos finances, sans contrainte. C’est la souplesse absolue.

Côté sécurité, vos avoirs sont protégés jusqu’à 100 000 CHF. Le taux d’intérêt est variable et suit le marché. C’est l’idéal pour privilégier la flexibilité tout en gérant le risque séparément.

La solution d’assurance : sécurité et prévoyance intégrée

L’assurance est un « package » tout compris. Son atout majeur est d’inclure une couverture de risque (décès, invalidité) à l’épargne. Vous bâtissez votre retraite en protégeant vos proches.

Revers de la médaille : les contrats sont rigides. Les primes sont fixes et une résiliation anticipée entraîne de lourdes pénalités financières. C’est un engagement ferme.

| Critère | Solution Bancaire | Solution d’Assurance |

|---|---|---|

| Flexibilité des versements | Élevée (versements libres) | Faible (primes contractuelles fixes) |

| Couverture de risque | Aucune (à souscrire séparément) | Intégrée (décès/invalidité) |

| Conditions de sortie | Souples (frais de clôture) | Rigides (pénalités de rachat élevées) |

| Rendement | Taux variable, potentiel plus élevé avec fonds | Taux technique souvent garanti + participations |

| Idéal pour… | Épargnant cherchant la souplesse et le rendement | Personne cherchant la sécurité « tout-en-un » et la discipline d’épargne |

Le verdict dépend de votre profil. Il n’y a pas de solution miracle, juste celle adaptée pour bien comparer 3ème pilier suisse et sécuriser votre avenir.

Les 5 critères à disséquer pour un choix éclairé

Que vous penchiez pour la banque ou l’assurance, la comparaison ne s’arrête pas là. Voici les cinq points de contrôle incontournables pour passer chaque offre au crible.

Au-delà du taux : frais cachés et potentiel de rendement

Le taux affiché n’est que la surface. Pour comparer 3ème pilier suisse efficacement, visez le potentiel de rendement net, surtout avec les fonds, plutôt que le simple taux de base.

Gare aux frais cachés qui érodent votre capital. Les pénalités de transfert grimpent à 120 CHF, et un retrait pour l’achat d’un logement peut coûter jusqu’à 400 CHF.

Exigez toujours une liste exhaustive des frais avant de signer. Si l’institution hésite, méfiez-vous. La transparence est votre seule garantie.

Flexibilité, garanties et prestations annexes

Ne vous focalisez pas uniquement sur les chiffres. Les critères non-financiers sont tout aussi cruciaux pour que le contrat s’adapte à votre vie étape par étape.

- Taux et rendement : Le potentiel de croissance de votre capital.

- Frais : Tous les coûts qui diminuent votre épargne.

- Flexibilité : Les conditions de retrait, notamment pour amortir votre hypothèque avec le 3ème pilier.

- Garanties et risque : La sécurité de votre capital.

- Prestations annexes : La qualité de la couverture décès/invalidité.

La flexibilité est vitale. Vérifiez les conditions de retrait pour l’immobilier ou un départ à l’étranger. Des règles trop rigides peuvent bloquer vos projets de vie.

Pour les assurances, scrutez les prestations annexes. Une prime basse cache souvent une couverture insuffisante. En cas de coup dur, cette économie vous coûtera très cher.

Stratégies d’expert pour décupler les avantages de votre 3ème pilier

L’astuce des comptes multiples pour alléger la fiscalité

Voici une stratégie méconnue que la plupart des épargnants ignorent : ouvrir plusieurs comptes 3a. C’est mathématique, l’impôt prélevé lors du retrait de votre capital est progressif. Si vous retirez une grosse somme en une seule fois, la note fiscale explose inutilement.

Le mécanisme pour contourner ce problème est simple mais redoutable. En possédant plusieurs comptes, vous pouvez échelonner vos retraits sur plusieurs années distinctes. Cela vous permet de rester artificiellement dans des tranches d’imposition beaucoup plus basses.

En pratique, appliquez cette règle simple pour votre argent. Il est judicieux d’ouvrir un nouveau compte dès que votre capital atteint environ 50 000 CHF sur le premier.

Votre plan d’action en 4 étapes

Ne laissez pas le hasard dicter votre future rente. Suivre ces étapes méthodiques peut vous éviter un écart de rendement de 30%.

Pour bien comparer 3ème pilier suisse, voici la marche à suivre :

- Définir vos priorités : Cherchez-vous la sécurité absolue, le rendement ou la flexibilité ?

- Utiliser un comparateur en ligne : Indispensable pour obtenir une vue d’ensemble immédiate du marché.

- Analyser les offres en détail : Ne regardez pas juste le taux, appliquez les 5 critères.

- Consulter un conseiller certifié : Pour valider votre choix et verrouiller les optimisations fiscales.

Ne négligez surtout pas cette dernière étape décisive. Un expert saura identifier des synergies avec votre 2ème pilier et votre situation globale, ce qu’aucun outil ne fera. C’est là que réside la clé pour définir la meilleure stratégie pour votre 3ème pilier en 2025.

Vous souhaitez sécuriser votre patrimoine dès maintenant ? Pour un bilan patrimonial complet et une analyse sur mesure de votre situation, prenez rendez-vous avec un conseiller d’Investissement Suisse.

Choisir le bon 3ème pilier ne s’improvise pas : entre frais cachés, fiscalité et rendement, chaque détail compte pour votre avenir financier. Ne laissez pas le hasard décider de votre retraite. Pour sécuriser votre capital et optimiser vos gains dès 2025, faites appel à un expert. Prenez rendez-vous avec Investissement Suisse pour un bilan personnalisé.

Ping : Liechtenstein Life : un 3ème pilier performant pour 2026 -

Ping : Donation anticipée suisse | guide fiscal 2026 | expert