L’essentiel à retenir : les produits structurés optimisent le couple rendement-risque via une formule binaire combinant protection obligataire et moteur de performance optionnel. Ce mécanisme permet de capter des coupons annuels allant jusqu’à 10,5 % tout en bénéficiant de barrières de protection conditionnelles. Un horizon de placement de 2 à 10 ans est requis pour sécuriser le capital face à la volatilité.

Près de 36 % de performance globale ont été atteints par certains supports comme le Target Action Total, illustrant le potentiel de rendement de cette classe d’actifs. Ce guide décrypte le fonctionnement d’un produit structuré afin de vous permettre de piloter votre épargne avec une précision institutionnelle. Vous découvrirez comment transformer la volatilité des indices en opportunités concrètes tout en maîtrisant les barrières de protection indispensables à la pérennité de votre patrimoine financier.

- Architecture et fondements des produits structurés

- 3 structures dominantes pour piloter votre épargne

- Comment analyser la rentabilité et les scénarios de marché ?

- Maîtrise des risques et lecture du Document d’informations clés

- 3 enveloppes fiscales pour optimiser votre investissement

- Méthodologie pour valider l’adéquation à votre profil

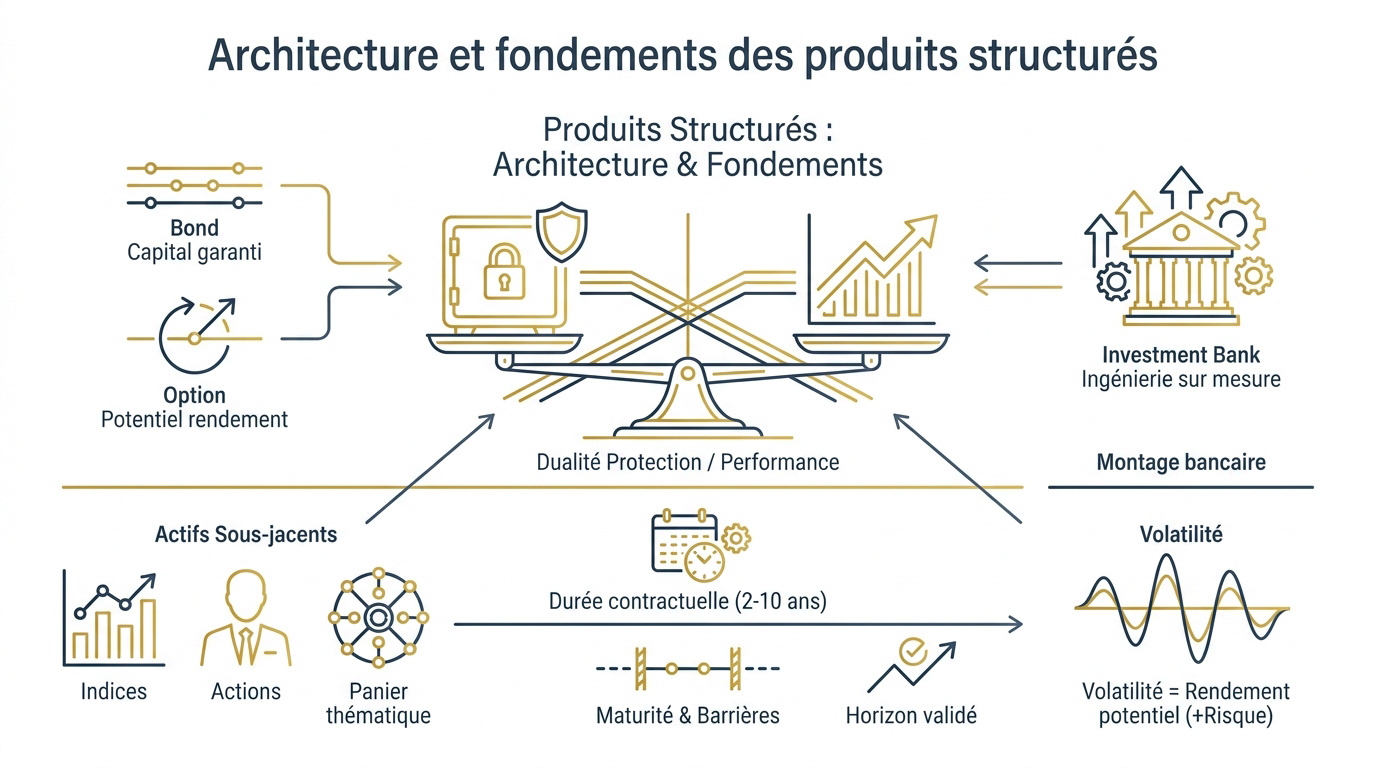

Architecture et fondements des produits structurés

Après avoir survolé les généralités, entrons dans le vif du sujet en décortiquant la mécanique interne de ces instruments financiers hybrides.

01. Dualité entre protection obligataire et moteur de performance

Ce placement repose sur une structure binaire précise. Une composante obligataire assure la protection ou le remboursement du capital. Parallèlement, une poche dérivée cherche du rendement via des options financières.

Les banques d’investissement orchestrent ce montage complexe. Elles assemblent ces composants sur mesure selon les conditions de marché. Ce processus d’ingénierie financière dépend directement des taux d’intérêt en vigueur.

Consultez ce guide sur le Produit structuré suisse | Investissement optimisé & sécurisé. Il est impératif de lire le Document d’Informations Clés (DIC) pour saisir chaque paramètre contractuel.

02. Sélection et influence des actifs sous-jacents

Le moteur de performance s’appuie sur des supports variés. Nous utilisons couramment des indices boursiers majeurs ou des actions spécifiques. Des paniers de valeurs thématiques peuvent aussi être sélectionnés.

La volatilité du support influence directement votre rémunération. Plus l’actif sous-jacent est volatil, plus le coupon potentiel augmente. Mais attention, le risque de fluctuation s’accroît en proportion égale.

Le choix du sous-jacent dicte la réussite de votre stratégie. Vous devez impérativement maîtriser son fonctionnement avant de souscrire. C’est le socle de votre performance finale.

03. Paramètres temporels et horizon de placement

Chaque contrat définit une durée de vie maximale. Elle s’établit généralement entre 2 et 10 ans. Ce cadre temporel doit s’aligner strictement avec vos objectifs patrimoniaux personnels.

La maturité joue un rôle sur la sécurité. Un horizon long permet d’intégrer des barrières de protection plus robustes. Dans cet univers, la patience permet souvent de sécuriser vos gains.

Informez-vous sur la Liquidité des produits structurés | Guide expert 2026. Valider votre horizon de placement est une étape indispensable pour éviter toute sortie anticipée coûteuse.

Prenez rendez-vous avec un de nos conseillers Investissement suisse pour un bilan patrimonial complet et optimiser votre stratégie d’investissement.

3 structures dominantes pour piloter votre épargne

Maintenant que les bases sont posées, voyons concrètement les trois formats que vous rencontrerez le plus souvent sur le marché.

01. Mécanisme Autocall et déclenchement du rappel anticipé

Le rappel automatique définit cette structure. Si l’indice clôture au-dessus de son niveau initial, le produit s’arrête. Vous récupérez votre capital immédiatement. C’est un mécanisme très courant en gestion privée.

Le versement du coupon intervient alors. Le gain est prédéfini à l’avance par contrat. Il s’ajoute systématiquement au capital remboursé. Tout est écrit noir sur blanc dans le Document d’Informations Clés.

Voici les points de contrôle :

- Fonctionnement du rappel automatique

- Seuil de déclenchement prédéfini

- Versement du coupon majoré

02. Solutions Phoenix et l’avantage de l’effet mémoire

Ces solutions privilégient les coupons périodiques. Ils sont versés si le marché reste au-dessus d’une barrière spécifique. C’est idéal pour générer des revenus réguliers dans un portefeuille.

L’effet mémoire sécurise votre performance. Si une condition est manquée, le coupon est stocké. Il sera versé plus tard si le marché remonte enfin au-dessus du seuil requis.

Pourtant, la comparaison avec les fonds classiques est frappante. Cette structure offre plus de flexibilité en cas de baisse modérée. C’est un atout majeur pour stabiliser votre épargne.

03. Stratégies Athena pour une capitalisation des gains

Analysons ici le versement unique. Les intérêts se cumulent strictement jusqu’à la fin. On ne touche rien avant le remboursement effectif du produit. C’est une logique de capitalisation pure.

Il faut étudier l’aspect fiscal. Capitaliser les gains peut être avantageux pour votre patrimoine. Cela dépend de votre enveloppe de détention comme l’assurance-vie ou le compte-titres.

Cette solution convient à ceux qui n’ont pas besoin de revenus immédiats. C’est une stratégie de croissance efficace. Nous recommandons un bilan patrimonial pour valider cette orientation.

Prenez rendez-vous avec un de nos conseillers de chez nous « Investissement suisse » pour un bilan patrimonial complet afin d’intégrer ces solutions à votre fiscalité ou votre retraite.

Comment analyser la rentabilité et les scénarios de marché ?

Comprendre les types de produits est une chose, mais savoir comment ils réagissent face aux fluctuations boursières en est une autre.

01. Impact de la fréquence des dates de constatation

Évaluer les fenêtres d’observation demeure une priorité. Elles peuvent être quotidiennes ou annuelles selon les contrats. Cela change radicalement les probabilités de déclenchement d’un rappel anticipé.

Démontrer l’influence sur la stabilité globale est nécessaire. Des relevés fréquents augmentent mathématiquement les chances de sortie. Mais cette rapidité peut limiter vos gains futurs potentiels.

Prenez le temps de consulter Les meilleurs Fonds d’Investissement en Suisse pour comparer les approches. Cette analyse permet de mieux situer votre stratégie.

02. Compréhension des dividendes synthétiques et indices composites

Expliquer les indices à dividende fixe est un préalable. Ils retirent un montant forfaitaire chaque année sur la valeur. Cela stabilise efficacement le coût de structuration global.

Déterminer l’impact sur la performance finale est impératif. Si les dividendes réels sont faibles, l’indice sous-performe systématiquement. C’est un point technique qu’il faut vérifier. Ne négligez jamais ce détail.

Préciser que ce mécanisme permet d’offrir des coupons plus élevés. C’est un arbitrage complexe pour l’épargnant averti. Le rendement s’en trouve ainsi dynamisé.

03. Plafonnement des gains contre protection du capital

Justifier la limite de hausse est une question de transparence. Vous ne profitez pas de toute la bulle spéculative. En échange, votre capital bénéficie d’une protection contractuelle.

Analyser le coût d’opportunité permet de rester lucide. En plein marché haussier, le produit semble moins performant. C’est le prix de la sérénité pour votre patrimoine.

| Scénario de marché | Performance du sous-jacent | Gain du produit structuré | Commentaire |

|---|---|---|---|

| Hausse forte | +25 % | +10 % | Gain plafonné selon la formule |

| Hausse modérée | +8 % | +10 % | Coupon fixe supérieur au marché |

| Baisse modérée | -15 % | +10 % | Protection activée, coupon versé |

| Baisse forte | -55 % | -55 % | Barrière franchie, perte en capital |

Ce guide explore le fonctionnement, les rendements potentiels et les risques des produits structurés, un placement financier complexe. Pour une analyse personnalisée, sollicitez un rendez-vous avec nos conseillers « Investissement suisse » afin de réaliser un bilan patrimonial complet.

Maîtrise des risques et lecture du Document d’informations clés

Ne nous voilons pas la face : tout investissement comporte des zones d’ombre qu’il faut impérativement éclaircir avant de signer.

01. Barrière de protection et scénarios de perte en capital

Le seuil critique définit votre sécurité. Souvent, la protection s’arrête à -50%. En dessous de ce niveau, vous subissez toute la baisse du marché sans aucun filet.

Illustrons le calcul de la perte. Si l’indice finit à -60%, vous perdez 60% de votre mise. La barrière n’est pas une garantie absolue. C’est une protection conditionnelle à l’échéance uniquement.

Le risque de perte est réel. Il faut être à l’aise avec cette éventualité. La prudence reste de mise pour sécuriser votre patrimoine.

02. Évaluation de la solidité de l’émetteur et risque de crédit

Votre investissement dépend totalement de la banque. Si l’émetteur fait faillite, vous perdez tout votre capital. C’est ce qu’on appelle le risque de contrepartie majeur en finance.

Nous recommandons la vérification systématique des notations. Regardez les notes de Moody’s ou S&P. Choisissez des établissements solides et reconnus pour porter vos projets de structuration.

Consultez notre Analyse assurance vie Allianz : avis et frais réels 2026 pour illustrer la solidité. Ce type d’acteur institutionnel permet de pérenniser vos placements avec sérénité.

03. Contraintes de liquidité et frais de sortie anticipée

Soyez vigilant sur la revente avant terme. Le prix de sortie peut être décevant. Les conditions de marché dictent la valeur liquidative à un instant T précis.

Précisons l’impact réel des frais. Les coûts de structuration pèsent lourdement sur le rendement final. Lisez bien les petites lignes du Document d’informations clés (DIC) avant d’arbitrer.

Voici les points de vigilance à surveiller lors de votre analyse :

- Frais d’entrée sur le capital investi.

- Frais de gestion annuels de l’enveloppe.

- Pénalités de sortie anticipée en cas de rachat.

3 enveloppes fiscales pour optimiser votre investissement

Le choix du produit est fait, mais où le loger pour ne pas laisser trop de plumes au fisc ?

01. Avantages de l’assurance-vie et du PER pour le portage

Valoriser la fiscalité dégressive est une priorité. L’assurance-vie constitue le cadre idéal pour vos actifs. Elle facilite aussi la transmission de votre patrimoine avec des abattements spécifiques.

Le réinvestissement des capitaux s’opère avec fluidité. Après un rappel anticipé, l’argent reste investi dans le contrat. Vous évitez ainsi une taxation immédiate.

Pour approfondir vos connaissances, consultez notre guide : Assurance vie et succession | Guide de transmission 2026. Ce support détaille les mécanismes de protection successorale.

02. Intégration stratégique dans un Plan d’Épargne en Actions

Préciser l’éligibilité au PEA est nécessaire. Certains produits respectent les critères européens stricts. C’est une opportunité fiscale très intéressante pour optimiser votre rentabilité nette.

Souligner l’exonération d’impôt est un argument majeur. Après cinq ans, seuls les prélèvements sociaux s’appliquent. C’est un levier puissant pour vos gains. Vérifiez bien le statut du produit.

Mentionner que le choix est plus restreint est honnête. Tous les structurés ne rentrent pas dans ce cadre. La complexité réglementaire limite souvent les options.

03. Diversification prudente au sein d’une allocation globale

Définir le poids maximal protège votre épargne. Ne mettez jamais tout votre capital ici. Une part de 10% à 15% semble être un maximum raisonnable.

Exposer les bénéfices de la décorrélation est essentiel. Ces actifs réagissent différemment des actions directes. Cela lisse la volatilité globale de votre portefeuille sur le long terme.

Explorez également le Private Equity | Investissez en entreprises non cotées pour une autre piste de diversification. Nous recommandons de varier les classes d’actifs stratégiquement.

Méthodologie pour valider l’adéquation à votre profil

Pour finir, ne vous lancez pas seul dans cette aventure technique sans un plan de route solide.

01. Réalisation d’un bilan patrimonial avec Investissement suisse

Un bilan complet est indispensable avant d’investir. Nos experts analysent votre situation réelle. Prenez rendez-vous pour sécuriser votre avenir financier dès maintenant.

Nous filtrons les meilleures offres du marché. Chaque structure doit coller à votre profil. C’est notre engagement quotidien pour vous. Nous sélectionnons uniquement des solutions d’excellence.

02. Analyse de l’horizon de placement et des besoins de trésorerie

Vérifier la cohérence temporelle est impératif. Votre projet de vie doit matcher la durée du produit. N’immobilisez pas d’argent nécessaire demain pour vos besoins courants.

S’assurer d’une épargne de précaution reste fondamental. Gardez toujours des liquidités disponibles ailleurs. Cela évite de vendre vos structurés en urgence et de subir une perte.

Pour valider votre stratégie, nous étudions systématiquement :

- Horizon de placement

- Beseoins de liquidité court terme

- Projets immobiliers ou retraite

03. Accompagnement expert pour le décryptage des formules

Souligner la nécessité d’une lecture assistée est un gage de sécurité. Le DIC est complexe à déchiffrer seul. Un conseiller vous explique chaque scénario de gain ou de perte.

Valider la solidité de l’offre permet d’investir sereinement. Nous comparons les produits avec le marché actuel. C’est une sécurité supplémentaire pour vous et votre capital.

Prenez contact pour sécuriser vos investissements futurs dès maintenant. Nos équipes vous attendent pour un bilan personnalisé. Ce guide explore le fonctionnement, les rendements potentiels et les risques des produits structurés, un placement financier complexe.

Les produits structurés allient performance ciblée et protection conditionnelle du capital via des mécanismes comme l’Autocall ou l’effet mémoire. Pour sécuriser votre avenir financier, validez dès maintenant votre profil avec nos experts. Optimisez votre stratégie patrimoniale et transformez l’incertitude des marchés en une opportunité de croissance maîtrisée.