L’essentiel à retenir : le système suisse garantit un socle financier minimal de 215 CHF par enfant et 268 CHF en formation, tout en autorisant des suppléments cantonaux significatifs. Cette structure assure une protection durable du budget familial, incluant les frontaliers via le complément différentiel. Un suivi rigoureux des démarches permet de sécuriser ces prestations essentielles, dont les arriérés sont récupérables sur cinq ans.

Vous méritez une clarté totale sur les allocations familiales en Suisse pour sécuriser durablement l’avenir de votre foyer et optimiser votre budget. Ce guide exhaustif vous révèle les critères d’éligibilité précis, les barèmes cantonaux spécifiques ainsi que les procédures rigoureuses pour activer vos droits sans délai. Nous détaillons également les mécanismes du complément différentiel pour les frontaliers et les ajustements légaux indispensables en cas de séparation.

- Les critères d’éligibilité aux allocations familiales en Suisse

- Le barème des prestations selon les cantons helvétiques

- La procédure de demande et les règles de priorité

- Le cas des frontaliers et la valorisation du patrimoine familial

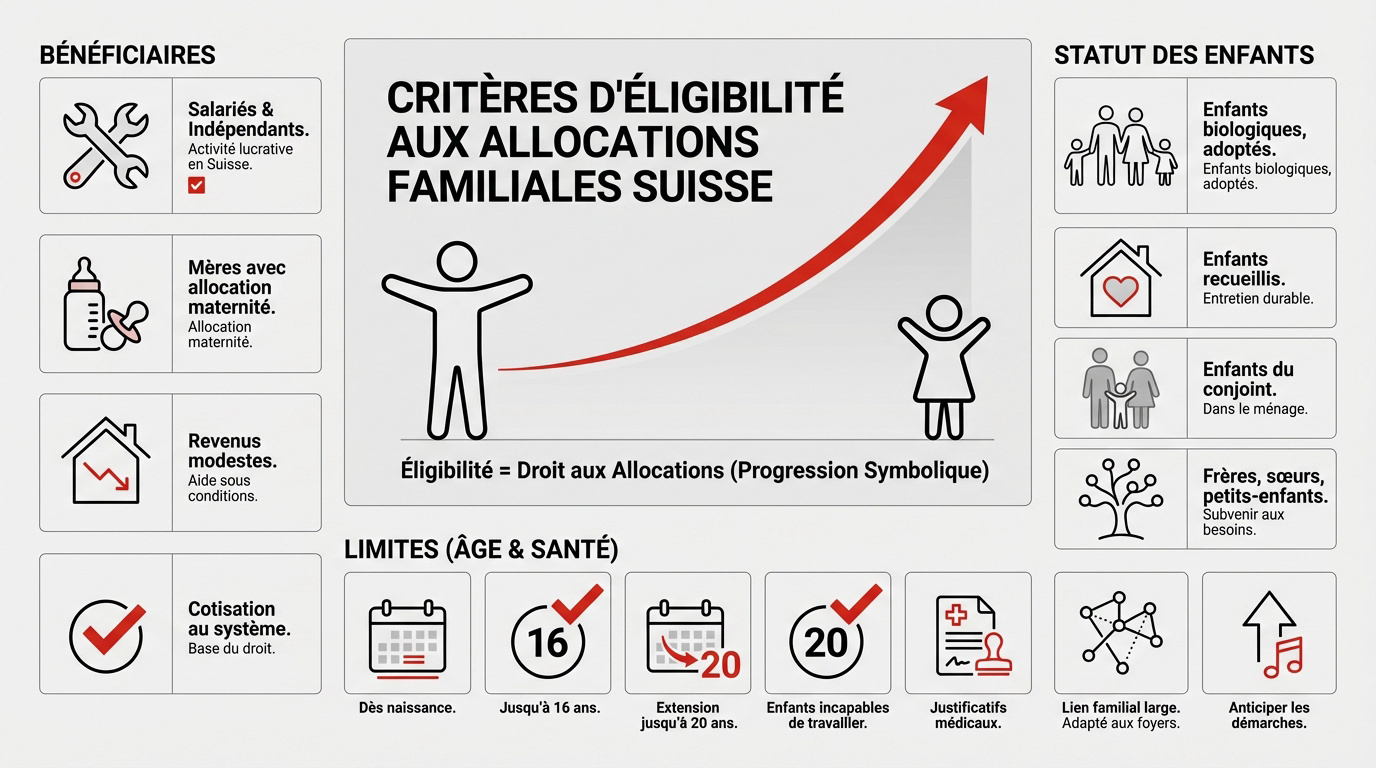

Les critères d’éligibilité aux allocations familiales en Suisse

Après avoir posé le cadre général du système social helvétique, il convient d’examiner qui peut réellement prétendre à ces prestations financières.

01 Les catégories de bénéficiaires actifs et non actifs

Salariés et indépendants cotisants sont les premiers servis. Le droit est lié à l’exercice d’une activité lucrative en Suisse. C’est la règle de base.

Les mères au chômage avec allocation de maternité sont éligibles. Les personnes sans activité peuvent toucher l’aide sous conditions de revenus modestes. L’accès reste donc ouvert.

Cotiser au système est impératif. C’est le fondement du droit aux prestations.

02 Le statut des enfants ouvrant le droit aux prestations

Les enfants biologiques et adoptés sont les bénéficiaires naturels. Incluez les enfants recueillis si l’entretien est durable et gratuit. Les enfants du conjoint vivant au ménage comptent aussi.

Frères, sœurs ou petits-enfants peuvent ouvrir un droit. Le requérant doit prouver qu’il subvient majoritairement à leurs besoins quotidiens.

Le lien familial est entendu largement. Il s’adapte aux réalités des foyers.

03 Les limites d’âge et les conditions de santé

Le versement débute dès la naissance. Il s’arrête normalement aux seize ans de l’enfant. C’est la limite pour l’allocation pour enfant classique.

Une extension est possible jusqu’à vingt ans. Cela concerne les enfants incapables de travailler pour raison de santé. La protection est maintenue.

Des justificatifs médicaux seront exigés par la caisse. Anticipez ces démarches pour éviter toute rupture de versement imprévue.

Ce guide détaillé présente les conditions d’éligibilité, les montants, les procédures de demande et les spécificités des allocations familiales en Suisse, y compris pour les travailleurs frontaliers et en cas de séparation. Pour sécuriser votre avenir, nous vous invitons à prendre rendez-vous avec un conseiller d’Investissement suisse pour un bilan patrimonial complet.

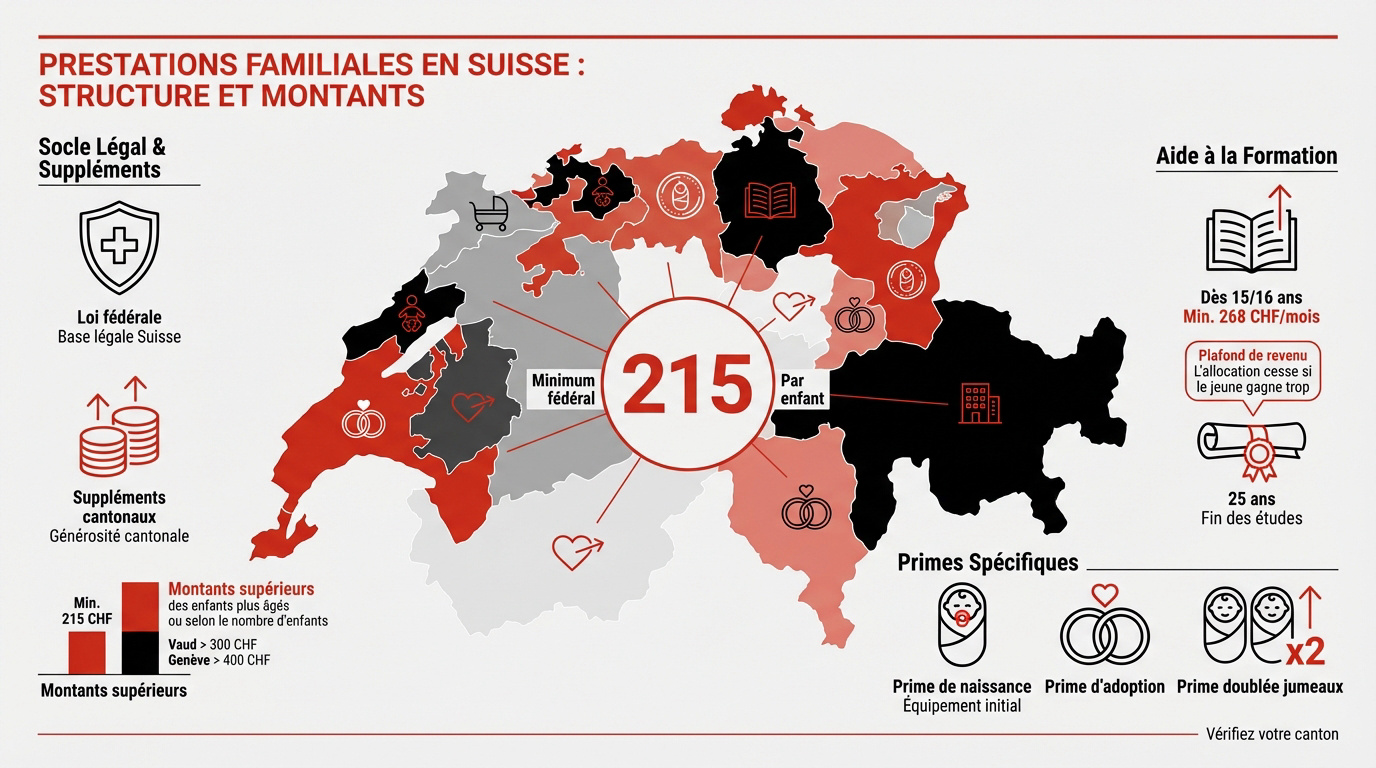

Le barème des prestations selon les cantons helvétiques

Si les critères d’accès sont fédéraux, le montant qui atterrit sur votre compte dépend fortement de votre lieu de travail ou de résidence.

01 Le socle légal fédéral et les suppléments cantonaux

La loi fixe un minimum de 215 francs par enfant. C’est le montant plancher garanti partout en Suisse. Certains cantons choisissent d’être plus généreux.

Vaud ou Genève proposent souvent des montants supérieurs. Des suppléments existent aussi pour les familles nombreuses dès le troisième enfant.

Vérifiez toujours le barème local. Les écarts affectent significativement votre budget familial.

02 L’allocation de formation professionnelle et ses plafonds

L’allocation de formation prend le relais dès quinze ans. Elle s’élève au minimum à 268 francs par mois. Elle soutient les jeunes durant leurs études.

Le droit s’éteint à la fin des études. La limite d’âge absolue est fixée à vingt-cinq ans.

Le revenu du jeune est plafonné. S’il gagne trop, l’aide est supprimée immédiatement.

03 Les primes de naissance et d’adoption

Certains cantons versent une prime unique à l’arrivée d’un nouveau-né. C’est un coup de pouce bienvenu. L’adoption ouvre souvent les mêmes droits.

Le montant peut doubler en cas de jumeaux. Renseignez-vous auprès de votre caisse cantonale.

| Canton | Enfant (min) | Formation (min) | Naissance |

|---|---|---|---|

| Genève | 311 CHF | 415 CHF | 2’073 CHF |

| Vaud | 322 CHF | 322 CHF | 1’617 CHF |

| Valais | 305 CHF | 445 CHF | 2’000 CHF |

| Zurich | 215 CHF | 268 CHF | 0 CHF |

Ce guide présente les conditions et montants des allocations en Suisse. Prenez rendez-vous avec un conseiller de chez nous « Investissement suisse » pour un bilan patrimonial.

La procédure de demande et les règles de priorité

Connaître ses droits est une chose, mais savoir comment les activer sans s’épuiser dans les rouages administratifs en est une autre.

01 Les démarches administratives selon votre statut professionnel

Les salariés doivent passer par leur employeur pour déposer la demande. L’entreprise transmet ensuite le dossier à sa caisse de compensation. C’est la voie la plus courante.

Les indépendants et les personnes sans emploi s’adressent directement à la caisse cantonale. N’oubliez pas que vous pouvez réclamer cinq ans d’arriérés.

Soyez rigoureux dans vos formulaires. Une erreur retarde souvent le premier versement.

02 La détermination du parent prioritaire en cas de concours de droits

Quand les deux parents travaillent, une hiérarchie stricte s’applique. Le parent exerçant une activité lucrative est prioritaire. Si les deux travaillent, celui ayant l’autorité parentale ou vivant avec l’enfant prime.

En cas de cantons différents, le lieu de résidence de l’enfant devient souvent le critère décisif.

Consultez notre guide sur les congés famille en Suisse pour anticiper vos droits futurs.

03 Les obligations de déclaration et le suivi du dossier

Tout changement de situation doit être signalé sans délai. Cela inclut un déménagement, une séparation ou un changement d’employeur. La transparence est votre meilleure alliée administrative.

Un manquement peut entraîner le remboursement des sommes perçues à tort. Les caisses effectuent des contrôles réguliers.

Gardez toujours une copie de vos échanges. Un dossier bien suivi évite bien des tracas futurs.

Note de l’expert : Ces prestations constituent un levier de prévoyance non négligeable. Nous vous invitons à prendre rendez-vous avec un gestionnaire de chez Investissement suisse pour un bilan patrimonial complet. Qu’il s’agisse de fiscalité ou de retraite, une stratégie globale permet de sécuriser l’avenir de votre foyer.

Le cas des frontaliers et la valorisation du patrimoine familial

Pour ceux qui naviguent entre deux pays ou font face à des changements de vie majeurs, la gestion des allocations devient un levier financier stratégique.

01 Le mécanisme du complément différentiel pour les frontaliers

Les frontaliers reçoivent souvent des aides de leur pays de résidence. Si la prestation suisse est plus élevée, la CAF verse un complément différentiel. C’est le principe de faveur.

Le formulaire E411 est indispensable pour coordonner les droits. Il prouve les montants déjà perçus en France avec précision.

Consultez nos dossiers sur la fiscalité des frontaliers ou la gestion du chômage en Suisse pour anticiper ces flux.

02 L’impact d’une séparation ou d’un divorce sur les versements

En cas de rupture, le droit suit l’enfant. Le parent qui a la garde effective doit percevoir les allocations. C’est une protection légale pour le bien-être des mineurs.

Le versement peut être fait directement au parent gardien. Même si celui-ci n’est pas l’allocataire principal selon le dossier.

Informez immédiatement votre caisse de compensation. Fournissez le jugement de divorce ou la convention de séparation pour actualiser vos droits.

03 L’intégration des aides dans une stratégie financière globale

Ces allocations constituent un revenu non négligeable sur le long terme. Il convient d’intégrer ces aides à la planification financière globale. Pensez à l’épargne-études ou à la prévoyance.

- Optimisation fiscale des revenus familiaux

- Planification de la retraite avec le 3ème pilier

- Bilan patrimonial complet avec Investissement Suisse

Un expert peut vous aider à structurer votre patrimoine. Prenez rendez-vous pour un bilan personnalisé dès aujourd’hui avec nos conseillers.

Sécurisez dès maintenant votre budget familial en activant vos droits aux allocations familiales en Suisse. Entre montants cantonaux bonifiés et primes de naissance, l’optimisation de vos prestations garantit la pérennité de votre patrimoine. Agissez sans tarder pour transformer ces aides légales en un véritable levier de stabilité pour l’avenir de vos enfants.