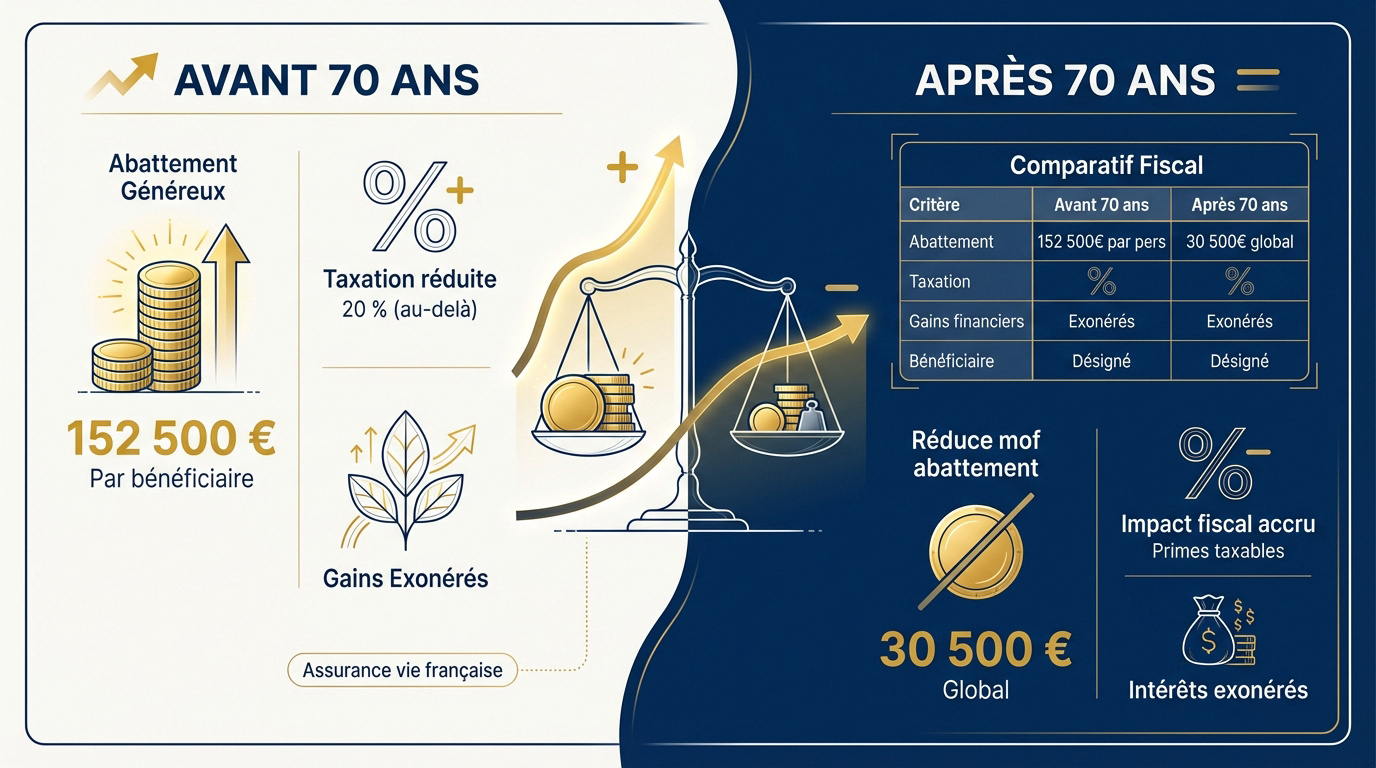

L’essentiel à retenir : l’assurance vie constitue un levier de transmission hors succession grâce à l’article L132-12 du Code des assurances. Ce statut protège le capital des règles de la réserve héréditaire, garantissant une disponibilité rapide des fonds. Un abattement de 152 500 € par bénéficiaire s’applique avant 70 ans, contre 30 500 € globaux après cet âge.

Craignez-vous que votre stratégie de transmission soit compromise par une réintégration inattendue de vos capitaux dans l’actif successoral ? Cet article décrypte comment l’assurance vie déroge au droit commun pour protéger vos bénéficiaires, tout en précisant les limites fiscales liées à l’âge de vos versements. Vous découvrirez les leviers exclusifs pour optimiser vos abattements et les méthodes rigoureuses pour prémunir votre patrimoine contre tout risque de contestation juridique.

- L’assurance vie et son statut dérogatoire au droit des successions

- La fiscalité des transmissions selon l’âge au moment des primes

- Les motifs de réintégration du capital dans l’actif successoral

- Sécuriser votre patrimoine avec un bilan successoral personnalisé

L’assurance vie et son statut dérogatoire au droit des successions

L’assurance vie n’est pas un actif comme les autres. Elle obéit à ses propres règles juridiques, loin du carcan successoral habituel, offrant une liberté de transmission unique.

Le principe d’exclusion de la réserve héréditaire

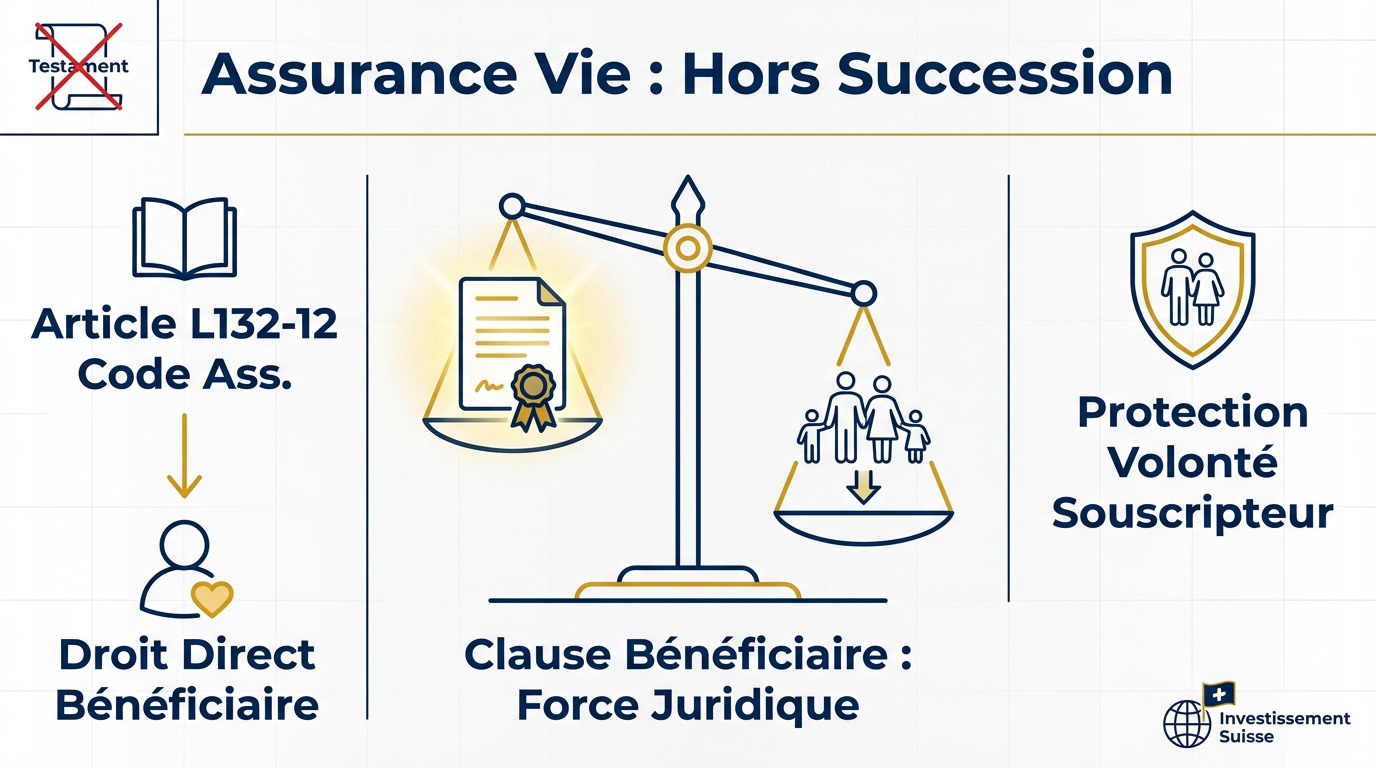

L’article L132-12 du Code des assurances est formel. Le capital versé au bénéficiaire ne fait pas partie de la succession du défunt. C’est un droit direct et exclusif.

Les héritiers réservataires ne peuvent normalement pas toucher à ce montant. Le contrat protège la volonté du souscripteur. Il faut distinguer l’actif civil du patrimoine fiscal global.

Pour optimiser votre stratégie, un bilan avec investissement suisse permet d’aborder ce sujet. Cet article explore le statut de l’assurance vie par rapport à l’actif successoral.

La force juridique de la clause bénéficiaire

La désignation est un acte contractuel fort. Elle prime sur les dispositions d’un testament classique dans la majorité des cas. C’est une sécurité juridique majeure pour le souscripteur.

Une rédaction floue peut annuler tous les avantages fiscaux. Il faut être précis sur l’identité des personnes choisies. L’indépendance du contrat reste sa plus grande force de transmission.

- Nécessité d’identifier clairement le bénéficiaire.

- Importance de la clause « à défaut ».

- Mise à jour selon les aléas.

Prenez rendez-vous avec un de nos conseillers de chez nous « Investissement suisse » pour un bilan patrimonial complet concernant votre fiscalité et votre retraite.

La fiscalité des transmissions selon l’âge au moment des primes

Mais attention, cet avantage n’est pas illimité, car le fisc surveille de près l’âge auquel vous alimentez votre contrat pour appliquer ses barèmes.

Le régime de faveur des versements avant 70 ans

Avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 euros. C’est un levier puissant pour transmettre sans impôts. Au-delà, une taxe de 20 % s’applique généralement. La fiscalité reste ainsi particulièrement attractive pour vos héritiers.

Les gains et intérêts sont totalement exonérés dans ce cadre précis. C’est un avantage comparatif énorme par rapport au droit commun. Le capital reste disponible pour vos proches rapidement, sans transiter par la lourdeur d’une succession classique.

Pour optimiser votre stratégie, nous recommandons d’étudier les spécificités de l’assurance vie française. Ce support demeure l’outil de référence pour protéger votre patrimoine durablement.

Le traitement des primes versées après 70 ans

Après 70 ans, les règles changent radicalement pour les nouveaux versements. L’abattement tombe à 30 500 euros. C’est un plafond global et non individuel, ce qui réduit la portée de l’exonération.

| Critère | Avant 70 ans | Après 70 ans |

|---|---|---|

| Abattement | 152 500€ par pers | 30 500€ global |

| Taxation | Prélèvement forfaitaire | Droits de succession |

| Gains financiers | Exonérés | Exonérés |

| Bénéficiaire | Désigné | Désigné |

Bonne nouvelle cependant, les intérêts produits restent exonérés de droits de succession. Seules les primes versées entrent dans l’assiette taxable. Cela limite l’impact pour les gros contrats anciens et préserve la performance globale.

Les motifs de réintégration du capital dans l’actif successoral

Malgré ces atouts, certains pièges juridiques peuvent ramener vos capitaux dans le giron de la succession classique, annulant vos efforts d’optimisation.

Le risque lié aux primes manifestement exagérées

La justice surveille les versements disproportionnés par rapport à votre fortune. Si les primes sont jugées excessives, elles sont réintégrées. Les héritiers lésés peuvent contester ces montants en justice.

Les juges analysent l’utilité du contrat et l’âge du souscripteur. Une requalification en donation déguisée est toujours possible. Cela détruit l’avantage fiscal et civil de l’opération. Soyez donc vigilant sur les montants.

Informez-vous sur la fiscalité retraite frontalier pour anticiper ces enjeux. Nous vous invitons à prendre rendez-vous avec nos conseillers « Investissement suisse » pour un bilan patrimonial complet.

L’influence du régime matrimonial et des fonds communs

Si vous utilisez de l’argent commun pour votre contrat, attention au décès. Une récompense peut être due à la communauté. C’est un point technique souvent oublié par les époux.

L’arrêt Praslicka a longtemps complexifié la donne pour les co-souscripteurs. Aujourd’hui, les règles évoluent pour mieux protéger le conjoint survivant. Il faut analyser votre régime matrimonial avant de signer.

Considérez le Plan Épargne Retraite (PER) comme un outil complémentaire. Cet article explore le statut de l’assurance vie par rapport à l’actif successoral, en détaillant les règles de fiscalité, les conditions d’exclusion de succession et les pièges à éviter pour une transmission optimisée.

Sécuriser votre patrimoine avec un bilan successoral personnalisé

Pour éviter ces déboires, une approche sur mesure reste la meilleure arme afin de verrouiller votre stratégie de transmission.

Stratégies avancées de rédaction et de démembrement

Le démembrement de la clause bénéficiaire est un outil d’élite. Il permet de protéger le conjoint tout en gratifiant les enfants. C’est une technique qui demande une expertise pointue.

Mettez à jour régulièrement vos bénéficiaires selon les naissances ou divorces. Un contrat oublié mène souvent à la déshérence. L’accompagnement d’un professionnel évite ces situations dramatiques pour vos héritiers. Vérifiez chaque détail scrupuleusement.

Nous vous invitons à découvrir nos services dédiés à la gestion de votre patrimoine.

Accompagnement par Investissement Suisse pour votre transmission

Un bilan patrimonial complet est la première étape indispensable. Nos conseillers chez Investissement suisse analysent votre situation globale. Nous optimisons votre fiscalité successorale avec des solutions concrètes et durables.

Ne laissez pas le hasard décider de l’avenir de vos proches. Prenez rendez-vous dès maintenant pour une étude personnalisée de vos contrats. Nous sécurisons votre transmission tout en respectant vos objectifs de vie. C’est un investissement nécessaire.

Utilisez nos outils innovants pour gérer vos finances et anticiper sereinement votre succession.

Maîtriser l’exclusion de l’assurance vie de la succession garantit une protection optimale de vos proches grâce aux abattements et au statut dérogatoire du capital. Agissez dès maintenant pour sécuriser votre stratégie de transmission et éviter toute requalification civile. Anticipez sereinement votre avenir patrimonial en sollicitant une expertise dédiée pour pérenniser votre héritage.