L’essentiel à retenir : investir 2000 CHF mensuels permet de contrer l’érosion monétaire en combinant habilement le pilier 3a et les ETF. Cette stratégie maximise la croissance patrimoniale grâce à une déduction fiscale de 7258 CHF en 2026 et des frais de gestion inférieurs à 0,3%. L’automatisation via des solutions comme Finpension ou Neon garantit une discipline de fer face à l’inflation.

Laissez-vous votre épargne mensuelle de 2000 CHF stagner sur un compte bancaire traditionnel alors que l’inflation érode silencieusement votre pouvoir d’achat chaque année ? Cet article détaille des stratégies d’investissement rigoureuses, alliant l’efficacité des ETF et l’optimisation fiscale du 3ème pilier, pour garantir une croissance patrimoniale pérenne en Suisse. Vous découvrirez comment transformer votre capital en un moteur de performance durable grâce aux intérêts composés et à une sélection méthodique des meilleurs courtiers helvétiques.

- Pourquoi investir 2000 CHF par mois est une nécessité en 2026

- 01. Optimisation fiscale via le 3ème pilier lié

- 02. Performance et diversification avec les ETF

- 03. Modèles de répartition selon votre tolérance au risque

- 04. Mise en œuvre pratique et sélection des courtiers

Pourquoi investir 2000 CHF par mois est une nécessité en 2026

Face à une économie helvétique en mutation constante, laisser son capital stagner sur un compte bancaire traditionnel n’est plus une option viable pour quiconque souhaite protéger son avenir financier et sa liberté de mouvement.

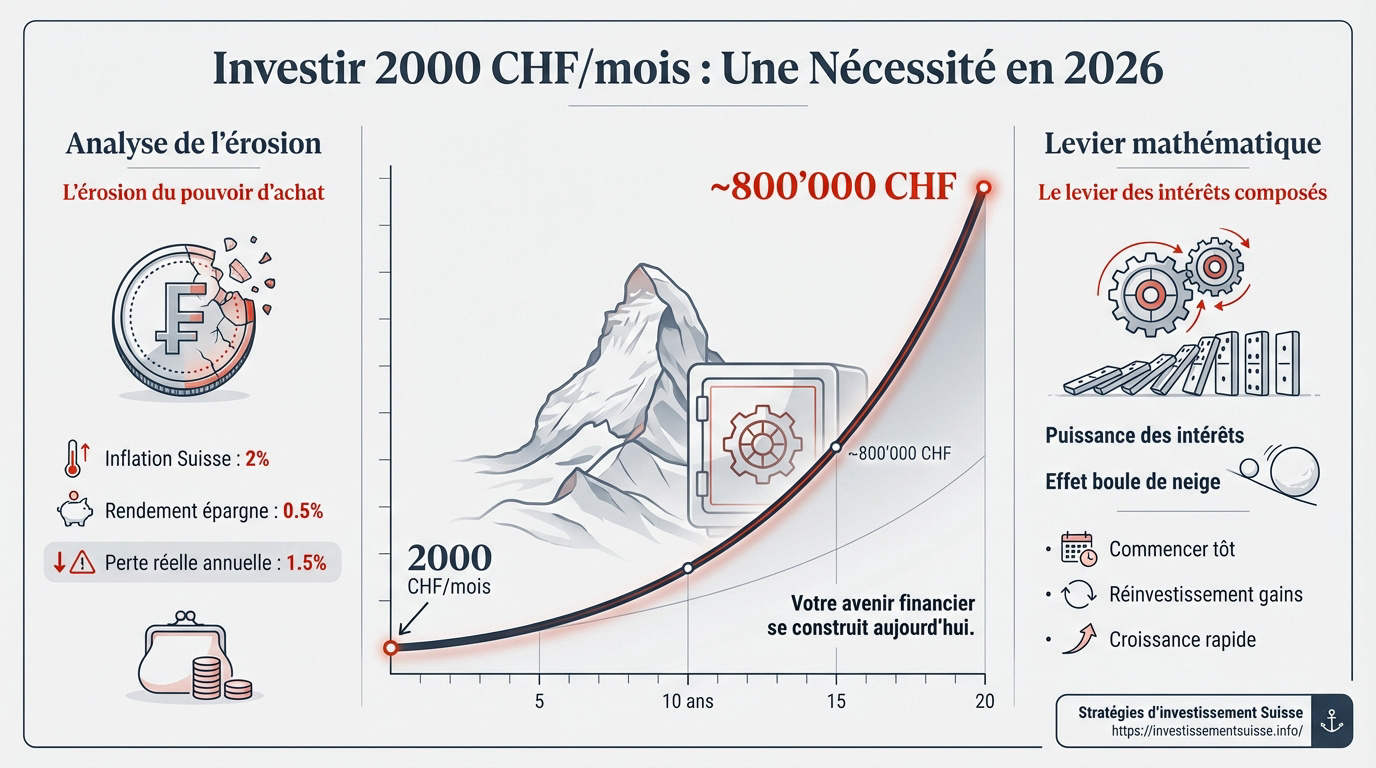

L’érosion silencieuse du pouvoir d’achat helvétique

L’inflation à 2% dévore vos économies. Votre compte d’épargne ne rapporte que 0,5%. Vous perdez 1,5% de valeur réelle annuellement. C’est une ponction invisible mais dévastatrice.

Le coût de la vie grimpe. Votre épargne stagne inexorablement. Cette perte de pouvoir d’achat s’accentue chaque mois. La stagnation financière devient votre pire ennemi dans ce contexte économique.

Le risque financier majeur est l’inaction. Il est temps d’adopter des stratégies d’investissement en Suisse performantes. Laisser dormir votre argent revient à accepter sa dépréciation certaine.

Chercher du rendement est une obligation. C’est le seul moyen de maintenir votre niveau de vie. Préparez votre futur dès maintenant en sortant du système bancaire classique.

Le levier mathématique des intérêts composés sur 20 ans

Investir 2000 CHF mensuellement déclenche une puissance mathématique rare. Les intérêts composés créent un effet boule de neige. Votre effort régulier se transforme progressivement en une fortune solide.

Le capital final entre l’épargne et l’investissement diverge radicalement. Après deux décennies, l’écart se chiffre en centaines de milliers de francs. Les statistiques du marché suisse confirment cette trajectoire exponentielle.

Voici les piliers de cette croissance mécanique :

- Avantage déterminant de commencer tôt pour maximiser la durée.

- Impact massif du réinvestissement systématique.

- Croissance exponentielle du capital sur le long terme.

Le temps est votre allié le plus précieux. Plus vous agissez tôt, plus l’effort financier semble léger. La patience transforme vos versements en un patrimoine robuste.

01. Optimisation fiscale via le 3ème pilier lié

Passer de la théorie de l’intérêt composé à l’outil le plus efficace en Suisse pour commencer : le pilier 3a.

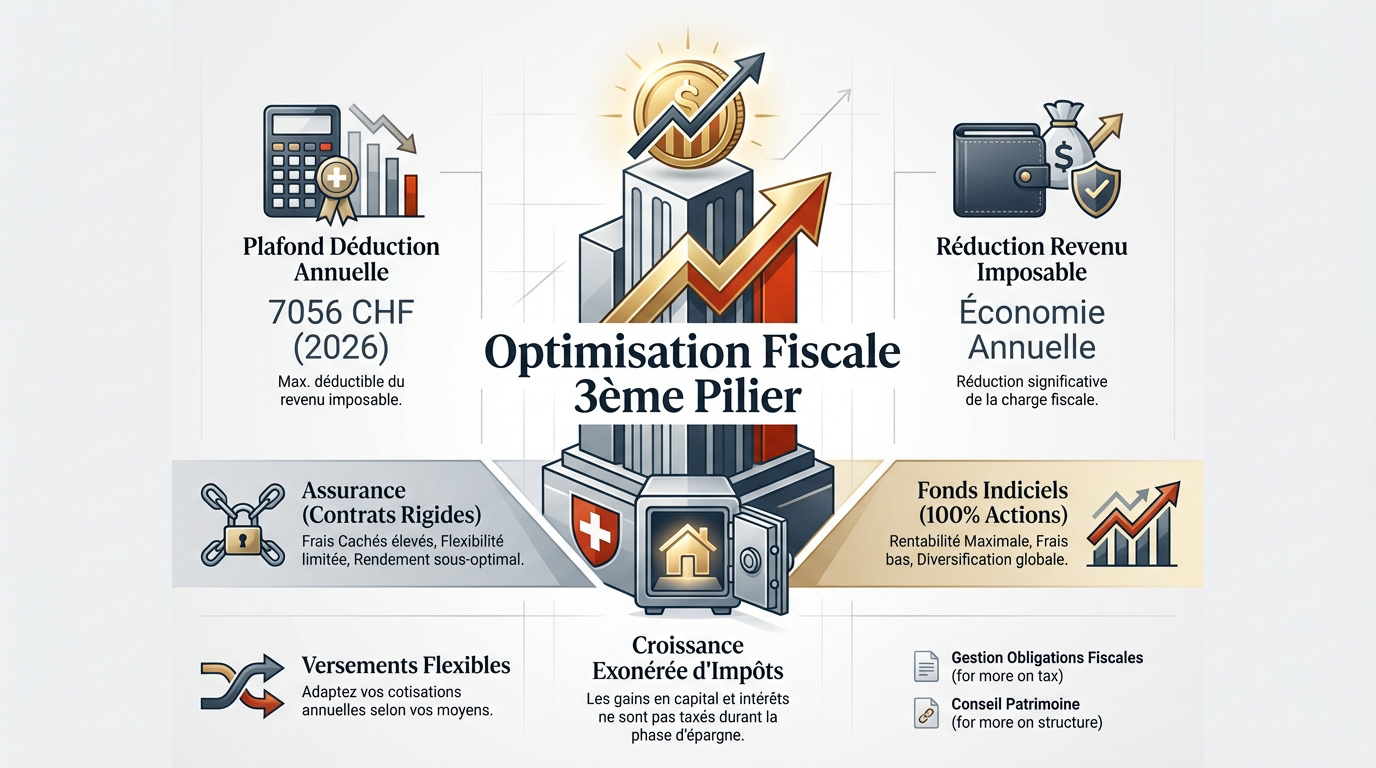

Maximiser la déduction fiscale annuelle du pilier 3a

Pour l’année 2026, le plafond de déduction est fixé à 7 056 CHF pour les salariés. C’est un cadeau fiscal immédiat. Ne le laissez surtout pas passer.

Cette somme est intégralement soustraite de votre revenu imposable. Selon votre tranche, l’économie réelle atteint souvent plusieurs milliers de francs. C’est un rendement garanti sans aucun risque de marché dès le premier jour.

Une bonne gestion permet d’éviter tout retard d’impôts en Suisse. Anticiper vos versements assure une sérénité totale. C’est la base d’une stratégie patrimoniale solide.

La croissance au sein du pilier reste totalement exonérée d’impôts. Les dividendes et intérêts s’accumulent sans ponction fiscale annuelle. Vous ne payez qu’au moment du retrait final.

Privilégier les fonds indiciels aux contrats d’assurance

Fuyez les assurances vie liées au 3ème pilier. Elles sont rigides et lestées de frais cachés massifs. Ces coûts mangent littéralement votre performance sur le long terme.

Privilégiez les solutions bancaires investies en actions. Historiquement, le 100% actions offre le meilleur rendement pour un horizon lointain. C’est là que votre argent travaille avec une efficacité maximale.

Choisir la bonne structure est une étape majeure. Nous recommandons de solliciter un conseil en patrimoine en Suisse. Cela permet d’éviter les erreurs de débutant coûteuses.

La flexibilité des versements bancaires est un atout majeur. Vous pouvez moduler ou stopper vos paiements selon vos besoins. Contrairement aux contrats d’assurance, aucune contrainte ne vous lie contractuellement.

02. Performance et diversification avec les ETF

Une fois le pilier 3a rempli, le surplus des 2000 CHF mensuels doit s’orienter vers les marchés mondiaux via les ETF.

La supériorité des frais bas sur la gestion active

Investir dans un ETF coûte souvent moins de 0,3 % par an. À l’opposé, les fonds bancaires classiques prélèvent entre 1,5 % et 2 %. Sur vingt ans, cet écart grignote votre capital de façon spectaculaire.

La majorité des gérants actifs ne battent pas leur indice de référence. Pourquoi payer plus pour obtenir moins ? Les ETF se contentent de répliquer le marché avec une efficacité redoutable et une transparence totale.

La réplication physique consiste à acheter les titres réels de l’indice. C’est la méthode la plus concrète pour un investisseur. Elle évite les montages complexes et rassure ceux qui cherchent la simplicité.

Pour faire fructifier votre épargne, consultez notre sélection de fonds performants. Choisir les bons supports est la clé d’une stratégie patrimoniale réussie. C’est un levier puissant pour votre avenir financier.

Impact du franc suisse et de la taxe de timbre

Le risque de change est une réalité pour l’épargnant helvétique. Un franc suisse fort réduit mécaniquement vos gains sur les actions étrangères. Surveillez ce paramètre pour ne pas voir vos rendements s’évaporer.

La taxe de timbre fédérale de 0,15 % frappe chaque transaction sur des titres étrangers. Ce frottement fiscal semble minime au début. Pourtant, il faut l’intégrer dans vos calculs de rentabilité pour éviter les mauvaises surprises.

| Type de frais | Impact estimé | Conseil d’optimisation |

|---|---|---|

| Frais de gestion (TER) | 0,1 % à 0,3 % | Privilégier les ETF passifs |

| Taxe de timbre | 0,15 % (titres étrangers) | Limiter la fréquence des arbitrages |

| Frais de change | 0,5 % à 1,5 % | Utiliser des courtiers à taux réduit |

| Frais de courtage | Variable selon courtier | Comparer les banques mobiles et fintechs |

Privilégiez des fonds domiciliés en Irlande ou au Luxembourg. Ces juridictions permettent d’optimiser les retenues à la source sur les dividendes. C’est une astuce fiscale majeure pour booster votre croissance nette annuelle.

03. Modèles de répartition selon votre tolérance au risque

Savoir dans quoi investir est une chose, mais définir sa propre stratégie en fonction de son profil psychologique est encore plus important.

Stratégie équilibrée pour une croissance sereine

Nous préconisons une répartition classique de 60% en actions mondiales et 40% en obligations. Ce mélange s’avère idéal pour les investisseurs souhaitant éviter les fortes secousses des marchés financiers.

Le 3ème pilier constitue ici le socle sécurisé de votre portefeuille. Les obligations agissent comme un tampon protecteur lors des baisses boursières. Cette structure permet de maintenir une sérénité totale.

Pour approfondir ces concepts, nous vous invitons à découvrir notre analyse sur la gestion de fortune moderne. Cette ressource complète parfaitement votre approche de la construction patrimoniale.

Ce profil cible une performance régulière sans espérer de gains exceptionnels immédiats. La stabilité demeure la priorité absolue. L’objectif est de protéger votre capital tout en captant une croissance modérée.

Portefeuille dynamique pour maximiser le rendement long terme

Les profils disposant d’un horizon temporel large peuvent viser une allocation 100% actions. Un ETF MSCI World ou S&P 500 devient alors le moteur de cette stratégie de croissance agressive.

Intégrer des actions suisses via le SMI ou le SPI renforce votre ancrage local. Cela réduit mécaniquement le risque de change. Les dividendes solides des entreprises helvétiques soutiennent la performance globale du portefeuille.

- Horizon de placement de 15 ans minimum.

- Acceptation de baisses de marché de 30%.

- Focus exclusif sur la croissance totale du capital.

La volatilité représente le prix à payer pour obtenir des rendements supérieurs. Ne paniquez pas quand les indices virent au rouge. Maintenez vos versements mensuels de 2000 CHF pour lisser vos coûts.

04. Mise en œuvre pratique et sélection des courtiers

Maintenant que le plan est prêt, il faut choisir les bons outils techniques pour passer à l’action concrètement.

Comparatif des solutions Neon, Yuh et Finpension

Pour vos premiers pas avec 2000 CHF, les néo-banques Neon et Yuh s’imposent naturellement. Leurs frais de transaction réduits sur les ETF suisses permettent d’investir de petites sommes sans sacrifier la performance.

Concernant le 3ème pilier investi en actions, Finpension domine clairement le marché helvétique. Leur plateforme intuitive propose des frais d’administration de 0,39%, figurant parmi les plus bas pour maximiser votre capital retraite.

Cette stratégie est aussi pertinente pour l’épargne suisse pour étrangers. Une structure adaptée garantit une croissance patrimoniale sereine, peu importe votre statut de résidence actuel.

Nous vous recommandons vivement d’automatiser vos virements dès la réception du salaire. C’est le secret pour maintenir une discipline constante. En agissant ainsi, votre investissement mensuel devient une priorité non négociable.

Rigueur de l’investissement programmé par le Dollar Cost Averaging

Adopter le DCA consiste à verser la même somme chaque mois, mécaniquement. Vous achetez plus de parts quand les prix chutent. C’est une réalité mathématique qui optimise votre prix de revient global.

L’automatisation reste votre meilleure alliée pour écarter toute réaction émotionnelle face aux marchés. Le pire ennemi de l’investisseur est souvent sa propre peur. En déléguant l’exécution, vous évitez les erreurs de timing coûteuses.

Cette méthodologie rigoureuse offre des bénéfices concrets pour votre sérénité financière :

- Réduction du stress lié à la volatilité.

- Lissage efficace du prix d’achat moyen.

- Discipline de fer sans effort de volonté.

- Gain de temps considérable au quotidien.

Prêt à sécuriser votre avenir ? Prenez rendez-vous avec un conseiller d’Investissement Suisse pour valider votre stratégie personnalisée et optimiser vos rendements.

Optimiser votre épargne mensuelle de 2000 CHF via le 3ème pilier et les ETF permet de neutraliser l’inflation tout en maximisant vos gains fiscaux. Automatisez dès aujourd’hui vos versements sur Finpension ou Neon pour activer la puissance des intérêts composés. Bâtissez maintenant votre liberté financière sereinement.

Ping : Réussir votre négociation de salaire en Suisse -