L’essentiel à retenir : l’optimisation de la retraite transfrontalière exige une coordination rigoureuse entre les piliers suisses et la fiscalité française. Pour garantir la sécurité financière, il est crucial de combler les lacunes AVS sous cinq ans et d’arbitrer stratégiquement entre rente et capital LPP. Un retrait en capital bénéficie d’un prélèvement forfaitaire attractif de 6,75 % après abattement.

Craignez-vous que la pression fiscale française et les lacunes de l’AVS ne consument vos années de labeur en Suisse ? Cet article expose les leviers stratégiques pour maîtriser la coordination de vos piliers de prévoyance et arbitrer avec succès entre rente et capital LPP. Vous découvrirez comment transformer vos actifs helvétiques en un patrimoine pérenne grâce à une optimisation rigoureuse de votre revenu net et une gestion experte des prélèvements sociaux.

- Coordination des piliers helvétiques et validation des acquis AVS

- Fiscalité française et impact des prélèvements sociaux non plafonnés

- Arbitrage du 2ème pilier : sécuriser une rente ou libérer un capital

- Pilotage du reste à vivre par l’assurance maladie et les rachats LPP

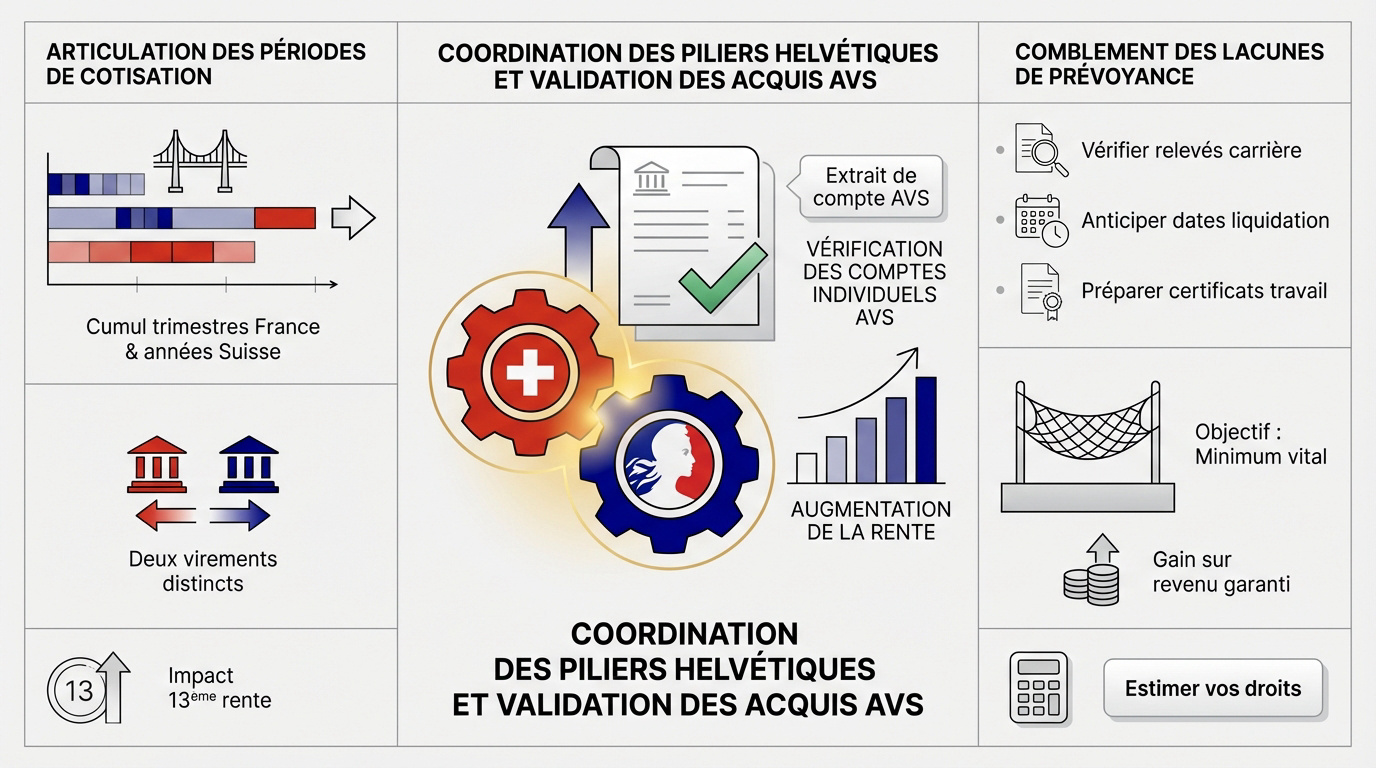

Coordination des piliers helvétiques et validation des acquis AVS

Après des années à franchir la frontière, l’heure est au bilan pour transformer vos cotisations en une retraite sereine.

Consolider le premier pilier par une vérification des comptes individuels

Il est impératif de solliciter un extrait de compte individuel auprès de votre caisse de compensation. Ce document récapitule vos revenus et vos périodes de cotisations AVS avec précision.

Toute lacune administrative ampute mécaniquement votre future rente, à hauteur d’environ 2,3 % par année manquante. Une analyse rigoureuse permet de régulariser ces oublis et de sécuriser vos droits financiers avant l’échéance.

Utilisez notre calculateur de retraite suisse. Cet outil projette vos droits réels pour une planification patrimoniale rigoureuse.

Articuler les périodes de cotisation entre la France et la Suisse

Les accords bilatéraux garantissent la coordination des droits entre les deux États. Vos trimestres français et vos années helvétiques s’additionnent pour valider votre carrière complète sans aucune perte.

Chaque organisme national calcule et verse sa prestation de manière autonome. Vous percevrez donc deux virements bancaires distincts chaque mois, correspondant à vos droits acquis dans chaque pays respectif.

- Vérifier les relevés de carrière.

- Anticiper les dates de liquidation.

- Préparer les certificats de travail.

Combler les lacunes de prévoyance avant l’échéance légale

Le système autorise des cotisations facultatives pour les assurés ayant quitté le dispositif prématurément. Cette stratégie de rachat renforce immédiatement votre revenu garanti et stabilise votre futur pouvoir d’achat.

Garantir le minimum vital demeure la mission centrale du premier pilier. Toutefois, une prévoyance suisse robuste est indispensable pour maintenir votre niveau de vie habituel.

Notez que la 13ème rente AVS agira comme un levier supplémentaire. Elle soutiendra concrètement votre consommation face à l’érosion monétaire.

Cet article détaille les stratégies pour optimiser le revenu net des travailleurs frontaliers suisses à la retraite, en abordant la coordination des piliers de prévoyance suisses (AVS, LPP, 3ème pilier), la fiscalité française et l’arbitrage entre rente et capital LPP. Pour un bilan patrimonial complet, nous vous invitons à prendre rendez-vous avec un de nos conseillers Investissement suisse.

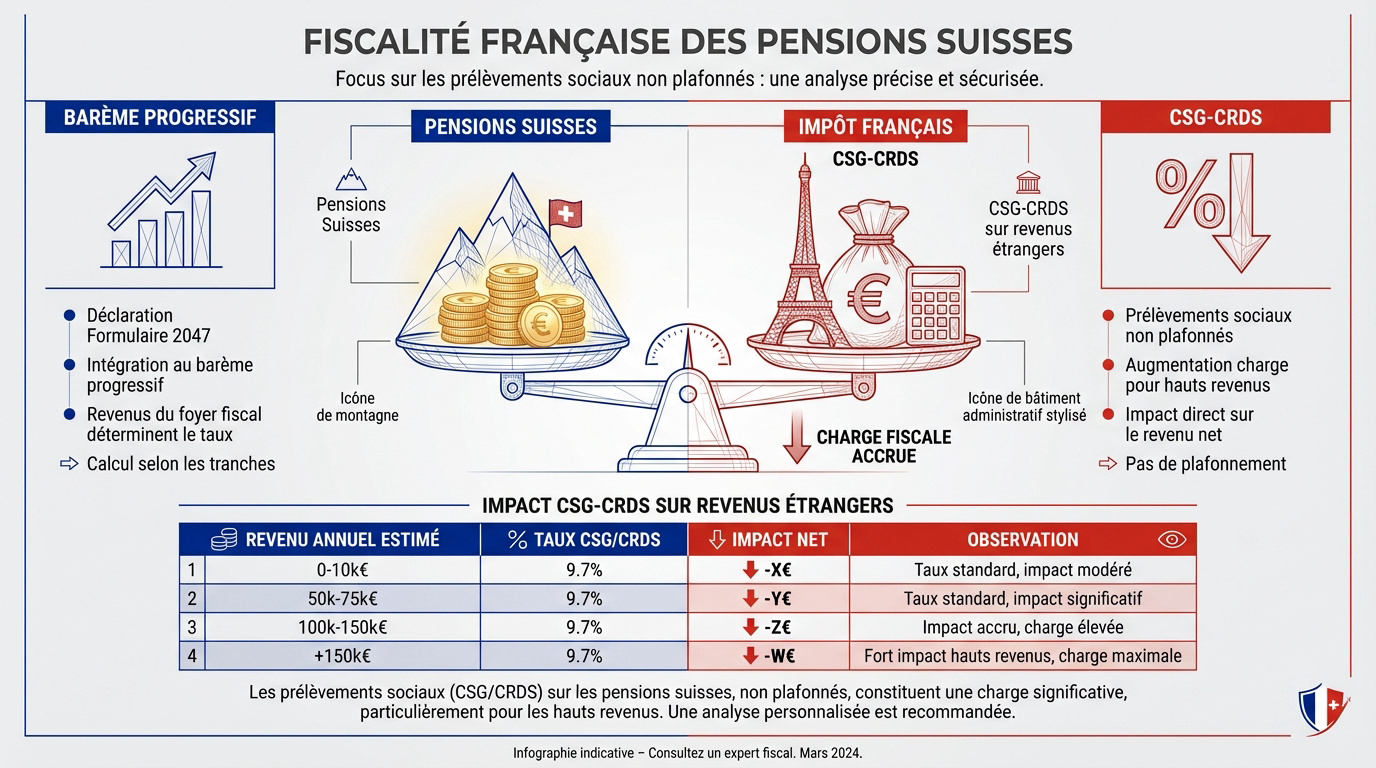

Fiscalité française et impact des prélèvements sociaux non plafonnés

Une fois vos droits suisses établis, le fisc français s’invite à la table pour réclamer sa part sur vos revenus étrangers.

Intégrer les pensions suisses au barème progressif de l’impôt français

Vous devez déclarer vos rentes suisses via le formulaire 2047. Cette démarche obligatoire permet l’intégration de vos revenus au barème progressif annuel. La rigueur est ici de mise.

Ventilez avec précision les montants bruts perçus durant l’année. Consultez impérativement un guide sur la fiscalité frontaliers 2026. Cela sécurise votre déclaration et évite des erreurs coûteuses.

Votre pression fiscale finale dépendra de l’ensemble des revenus. Le foyer fiscal global détermine le taux applicable.

Anticiper la charge de la CSG-CRDS sur les revenus de source étrangère

Les retraités polypensionnés doivent anticiper l’application des prélèvements sociaux. La CSG et la CRDS frappent directement vos rentes suisses. Cette ponction réduit mécaniquement votre pouvoir d’achat réel.

La fin des plafonnements historiques alourdit désormais la facture fiscale. Une préparation rigoureuse devient impérative, surtout pour les hauts revenus. Ne subissez pas cette charge sans une planification adéquate.

| Revenu annuel estimé | Taux CSG/CRDS | Impact sur le net | Observation |

|---|---|---|---|

| Inférieur à 12 817 € | 0 % | Nul | Exonération totale sous conditions. |

| Tranche médiane | 7,4 % | Modéré | Inclut CSG, CRDS et CASA. |

| Tranche supérieure | 9,1 % | Significatif | Taux normal appliqué sans plafonnement. |

| Hauts revenus | 9,1 % | Élevé | Pression maximale sur le disponible. |

Arbitrage du 2ème pilier : sécuriser une rente ou libérer un capital

Le cœur du dilemme réside souvent dans la gestion de votre LPP, où vous devez choisir entre confort mensuel et liberté totale.

Comparer la pérennité de la rente viagère à l’autonomie du capital

La rente viagère garantit un revenu fixe et protège contre le risque de longévité. À l’inverse, le retrait en capital offre une flexibilité totale pour vos projets personnels.

Le capital intégré à votre patrimoine permet une transmission intégrale à vos héritiers. La rente, elle, s’éteint généralement avec le bénéficiaire ou ne protège que partiellement le conjoint survivant.

Évaluez votre état de santé actuel. Adaptez ce choix structurel selon vos besoins réels de prévoyance.

Maîtriser l’imposition forfaitaire lors du retrait des avoirs LPP

La France applique un prélèvement forfaitaire spécifique de 6,75 % sur les retraits en capital. Ce taux unique simplifie grandement votre stratégie fiscale de sortie.

Un abattement de 10 % est calculé avant toute taxation sur le montant brut perçu. Ce mécanisme s’avère nettement plus avantageux que le barème progressif classique de l’impôt.

Voici les paramètres fiscaux essentiels à retenir pour votre déclaration :

- Taux de prélèvement fixe de 6,75 %

- Abattement de 10 % sur le capital brut

- CSG/CRDS de 9,1 % applicable selon l’affiliation sociale

- Obligation de déclaration unique via le formulaire 2047

Cet article détaille les stratégies pour optimiser le revenu net des travailleurs frontaliers suisses à la retraite, en abordant la coordination des piliers de prévoyance suisses (AVS, LPP, 3ème pilier), la fiscalité française et l’arbitrage entre rente et capital LPP.

Pilotage du reste à vivre par l’assurance maladie et les rachats LPP

L’optimisation de votre pouvoir d’achat futur exige une maîtrise technique de votre couverture santé et de vos ultimes versements de prévoyance.

Sélectionner l’affiliation LAMal ou CMU selon son profil fiscal

Arbitrer entre la prime fixe de la LAMal et le coût proportionnel de la CMU est impératif. Ce choix devient définitif dès la liquidation de vos droits à la retraite.

Le Revenu Fiscal de Référence détermine l’assiette de la cotisation CMU. Plus vos ressources globales grimpent, plus la CMU s’avère onéreuse face à la stabilité de la solution suisse.

Nous vous suggérons de consulter notre guide sur l’assurance maladie frontalier. Un calcul précis garantira la pérennité de votre reste à vivre.

Actionner les leviers du rachat LPP et de la quasi-résidence

Effectuer des rachats LPP avant votre départ consolide vos prestations futures. Ces versements volontaires réduisent mécaniquement votre assiette fiscale en Suisse, générant une économie d’impôt immédiate et substantielle.

Le statut de quasi-résident permet de déduire vos frais réels du revenu imposable. Cette option constitue un levier d’optimisation majeur pour les frontaliers subissant une pression fiscale élevée.

Sollicitez dès maintenant un bilan patrimonial complet auprès d’Investissement suisse. Nos experts structureront ces étapes complexes pour sécuriser l’intégralité de vos actifs et revenus futurs.

Optimiser votre revenu net exige une coordination rigoureuse de l’AVS et de la LPP face à la fiscalité française. Arbitrez entre rente et capital puis sécurisez votre couverture santé pour garantir votre confort futur. Agissez dès maintenant avec nos experts pour transformer vos années de labeur en une retraite d’exception.