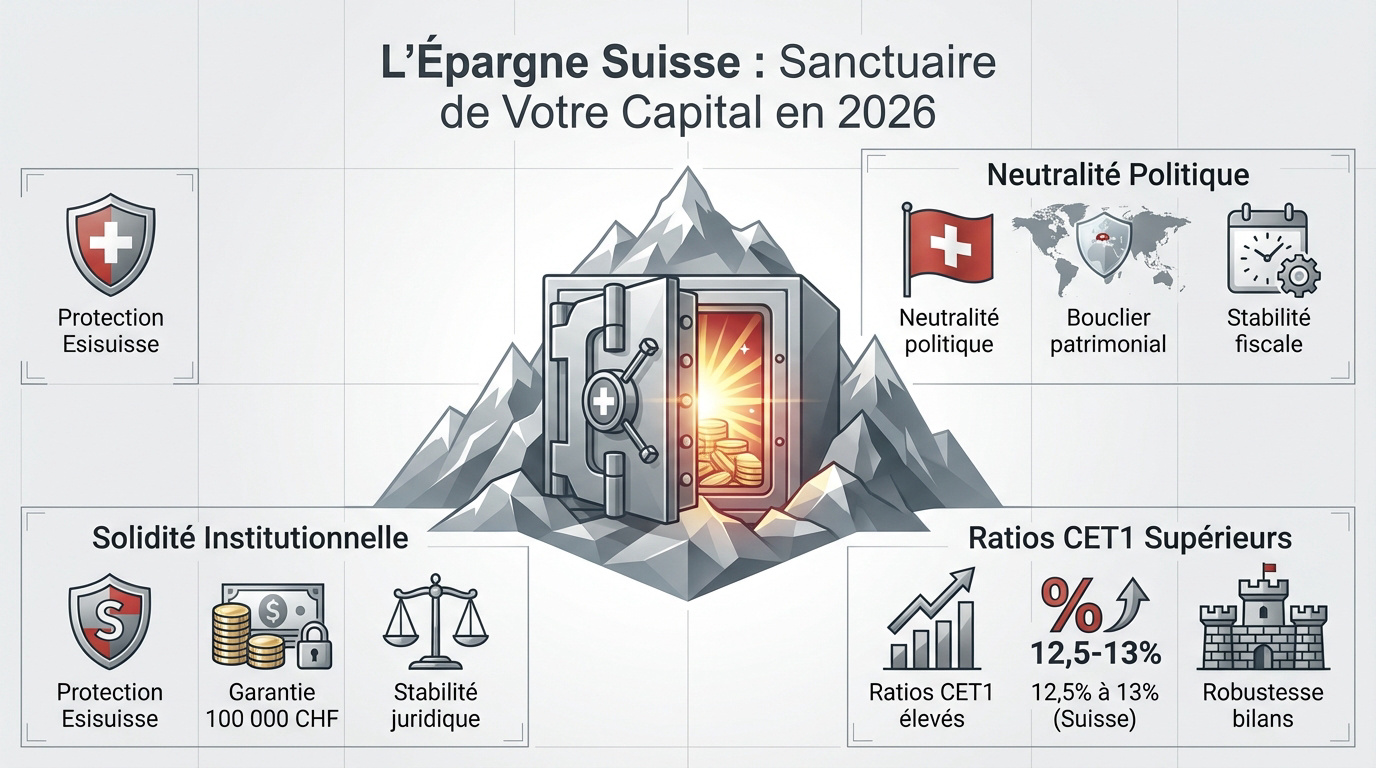

L’essentiel à retenir : la Suisse s’impose comme le sanctuaire financier de 2026. La rigueur institutionnelle et des ratios CET1 atteignant 13 % protègent les capitaux contre la volatilité internationale. Cette stabilité garantit une sécurité patrimoniale et une croissance sereine hors zone euro. Le mécanisme esisuisse assure d’ailleurs une protection des dépôts jusqu’à 100 000 CHF par banque.

Votre patrimoine subit-il de plein fouet l’érosion silencieuse liée à l’inflation galopante et à l’instabilité économique mondiale qui menace désormais la pérennité de vos placements traditionnels ? L’épargne suisse pour les non-résidents s’impose comme le sanctuaire institutionnel privilégié pour sécuriser son capital efficacement grâce à la solidité souveraine du franc suisse et à une neutralité politique protectrice. Nous détaillons le protocole rigoureux pour ouvrir un compte à distance sans contrainte physique, vous permettant de bénéficier immédiatement de ratios de solvabilité d’exception et des garanties de dépôt supérieures offertes par la place financière helvétique.

- Pourquoi l’épargne suisse pour non-résidents constitue le sanctuaire de votre capital en 2026

- Le Franc suisse comme rempart monétaire face à la dépréciation de l’euro

- Le protocole d’ouverture de compte à distance pour les investisseurs internationaux

- Diversification et leviers de croissance via l’ingénierie financière helvétique

- Transparence fiscale et obligations déclaratives pour les détenteurs de capitaux

Pourquoi l’épargne suisse pour non-résidents constitue le sanctuaire de votre capital en 2026

Après des années d’incertitude en zone euro, la question n’est plus de savoir s’il faut diversifier mais où placer son curseur de sécurité. Ce guide explore les avantages de l’épargne suisse pour les non-résidents en détaillant comment sécuriser son capital face à l’inflation et l’instabilité économique mondiale et les démarches pour ouvrir un compte à distance.

La solidité institutionnelle et le mécanisme de protection Esisuisse

Esisuisse sécurise vos avoirs avec rigueur. Chaque déposant profite d’une protection de 100 000 CHF. La sécurité des dépôts demeure notre priorité absolue pour votre sérénité financière.

Le cadre législatif helvétique montre une résilience rare. Ce système s’appuie sur un consensus national inébranlable. Il offre une stabilité juridique constante. Vos structures financières restent ainsi pérennes face aux crises mondiales.

Votre confiance s’appuie sur ce fondement institutionnel. C’est un atout majeur pour 2026.

Des ratios de fonds propres CET1 supérieurs aux standards européens

Les banques suisses dépassent les normes de Bâle III. Elles visent des ratios CET1 entre 12,5% et 13%. Cette rigueur surpasse largement les exigences moyennes constatées ailleurs en Europe.

Ces réserves massives blindent les bilans contre les défauts. La solvabilité devient alors votre premier filtre de sélection. Les établissements helvétiques affichent une santé robuste. Ils encaissent les chocs sans sourciller.

Votre capital bénéficie d’une protection supérieure. Les chiffres confirment cette réalité indiscutable.

La neutralité politique comme bouclier contre l’instabilité internationale

La neutralité offre des bénéfices concrets. Ce statut préserve vos actifs des pressions géopolitiques mondiales. Il s’agit d’un véritable bouclier patrimonial pour tout investisseur étranger avisé.

L’environnement juridique reste d’une stabilité exemplaire. Les règles fiscales n’évoluent jamais brutalement. Vous profitez d’une prévisibilité totale pour vos placements. L’absence de conflits sur le territoire renforce cette sécurité globale.

La Suisse demeure un havre financier. Prenez rendez-vous avec Investissement suisse pour un bilan patrimonial complet.

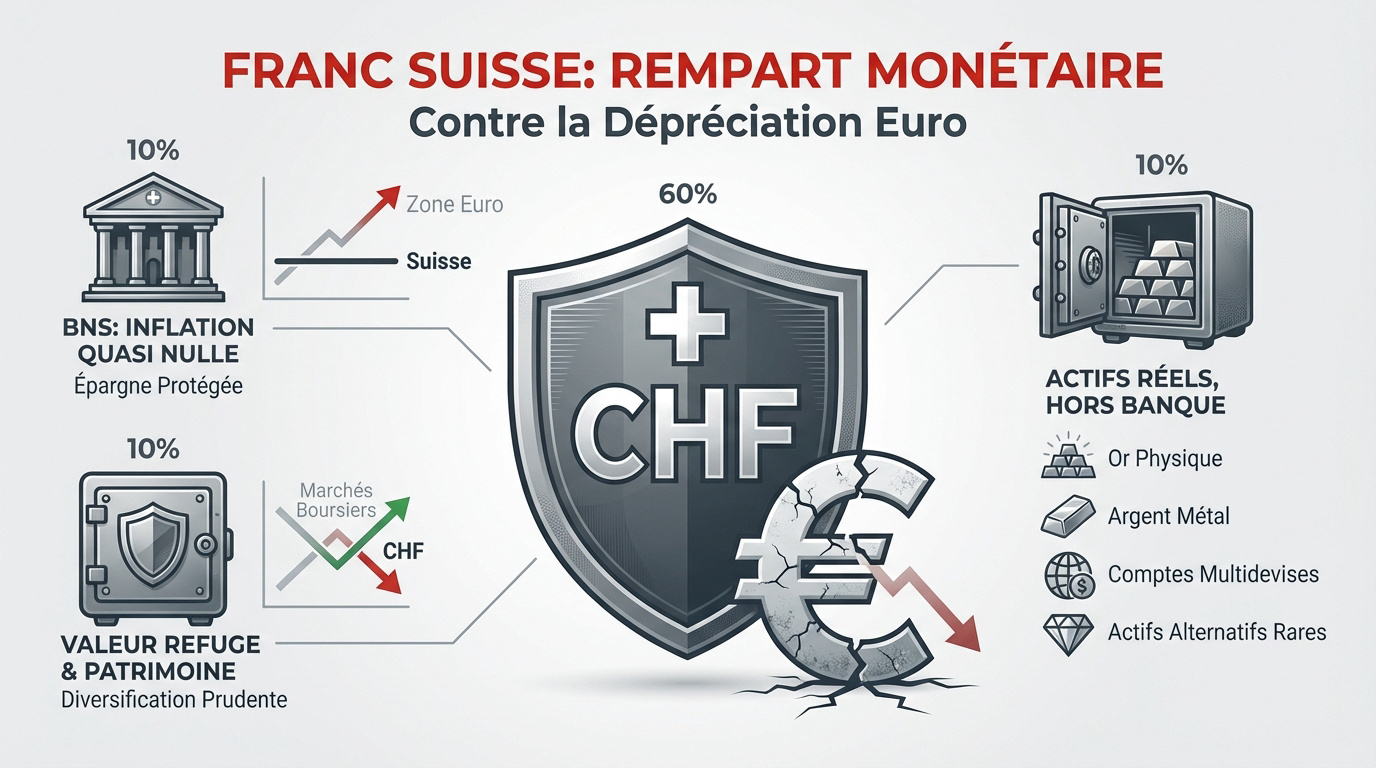

Le Franc suisse comme rempart monétaire face à la dépréciation de l’euro

Au-delà des institutions, c’est la monnaie elle-même qui agit comme une assurance vie pour votre épargne, surtout quand l’euro montre des signes de fatigue. Ce guide explore les avantages de l’épargne suisse pour les non-résidents, en détaillant comment sécuriser son capital face à l’inflation et l’instabilité économique mondiale et les démarches pour ouvrir un compte à distance.

Le rôle de la BNS et la maîtrise d’une inflation quasi nulle

La Banque Nationale Suisse déploie une stratégie rigoureuse pour stabiliser votre pouvoir d’achat. Par ses interventions ciblées, elle maintient la solidité helvétique constante. Le franc suisse demeure ainsi une monnaie forte.

Les données historiques confirment une inflation suisse proche de zéro, contrairement à la zone euro. Les hausses de prix y sont nettement plus marquées. La gestion de la masse monétaire helvète reste exemplaire. Nous observons une stabilité remarquable.

Ici, votre épargne ne fond pas. La rigueur monétaire constitue une réalité tangible pour l’investisseur.

Corrélation inverse et protection du patrimoine sur le long terme

Le CHF s’impose comme une valeur refuge incontournable. Il s’apprécie mécaniquement lorsque les marchés boursiers mondiaux dévissent. C’est une assurance monétaire indispensable pour sécuriser votre portefeuille d’actifs financiers.

Diversifier ses avoirs hors de la zone euro limite drastiquement vos risques de change. Le franc suisse résiste bien mieux à la volatilité mondiale actuelle. Pourtant la monnaie helvète reste stable. Il protège efficacement votre patrimoine sur le long terme.

Sortir de l’euro s’avère être une stratégie prudente. Le CHF devient alors votre meilleur allié.

Stratégie de détention d’actifs réels et rares hors système bancaire

Le stockage physique offre une couche de protection supérieure. Détenir de l’or ou de l’argent métal en Suisse est une décision judicieuse. Ces actifs réels garantissent une sécurité hors banques.

Les comptes multidevises procurent une flexibilité opérationnelle indispensable au quotidien. Vous basculez entre les devises selon vos besoins réels. Les opportunités de change sont ainsi saisies immédiatement. C’est un outil de gestion patrimoniale moderne, agile et performant.

- Or physique

- Argent métal

- Comptes multidevises

- Actifs alternatifs rares

Le protocole d’ouverture de compte à distance pour les investisseurs internationaux

Ce guide explore les avantages de l’épargne suisse pour les non-résidents, en détaillant comment sécuriser son capital face à l’inflation et l’instabilité économique mondiale et les démarches pour ouvrir un compte à distance.

Le processus de vérification d’identité et la signature électronique qualifiée

L’entretien vidéo sécurisé constitue le pivot de votre identification. Un conseiller valide votre profil en direct lors d’un échange fluide. C’est une étape obligatoire et rapide pour l’ouverture.

Le parcours digital exploite la reconnaissance du passeport biométrique via des technologies de pointe. La signature électronique qualifiée possède une pleine valeur juridique. Les contrats bancaires s’authentifient ainsi à distance avec une sécurité totale. C’est simple et efficace.

Tout se réalise depuis votre salon. La technologie simplifie radicalement les démarches administratives transfrontalières.

Les justificatifs indispensables pour l’analyse de conformité KYC

Rassemblez vos documents avec précision. Il faut impérativement prouver l’origine licite des fonds versés sur le compte. Les bulletins de salaire ou actes de vente immobiliers s’avèrent ici nécessaires.

Fournissez une facture d’énergie récente pour valider votre domicile réel. L’analyse de conformité KYC dure environ deux semaines après réception. Les procédures internes restent strictes mais demeurent transparentes pour chaque investisseur sérieux. La rigueur helvétique garantit votre protection.

Préparez bien votre dossier en amont. Cette rigueur initiale évite les retards de validation inutiles.

Critères de sélectivité et montants minimums selon les établissements

Comparez les seuils d’entrée avant de postuler. Les banques digitales acceptent les dépôts dès 1 000 CHF. À l’opposé, les banques privées de prestige exigent souvent 500 000 CHF de capital initial.

Justifier un motif légitime, tel qu’un projet immobilier local, facilite grandement l’acceptation. Pourtant, les frais de gestion impactent la rentabilité des petits comptes. Calculez précisément vos coûts avant de valider votre transfert.

Sélectionnez votre partenaire financier avec discernement. Ce tableau synthétise les options disponibles pour votre patrimoine.

| Type de banque | Seuil d’entrée | Profil type | Avantage majeur |

|---|---|---|---|

| Banques digitales | Dès 1 000 CHF | Épargnant actif | Accessibilité et frais réduits |

| Banques cantonales | 50 000 CHF | Investisseur stable | Garantie de l’État |

| Banques privées | 500 000 CHF | Fortune établie | Conseil sur mesure |

| Gestion de fortune | Dès 1M CHF | HNWI | Accès marchés mondiaux |

Diversification et leviers de croissance via l’ingénierie financière helvétique

Une fois votre compte ouvert, la Suisse ne se limite pas à un simple coffre-fort ; elle devient un moteur pour votre patrimoine. Ce guide explore les avantages de l’épargne suisse pour les non-résidents, en détaillant comment sécuriser son capital face à l’inflation et l’instabilité économique mondiale et les démarches pour ouvrir un compte à distance.

La gestion sous mandat et l’accès aux marchés obligataires mondiaux

À Genève, des experts pilotent vos investissements. Cette gestion personnalisée assure un suivi rigoureux de vos avoirs financiers. C’est une solution idéale pour une croissance sereine.

Les marchés de taux internationaux sont accessibles facilement. Un bilan patrimonial complet permet d’ajuster votre stratégie. Optimisez votre patrimoine dès maintenant avec nos experts.

Prenez rendez-vous avec un conseiller qualifié aujourd’hui. C’est la première étape clé.

L’assurance-vie de droit suisse et le crédit Lombard comme outils d’optimisation

Le crédit Lombard est un prêt adossé à votre épargne existante. Il permet de générer des liquidités sans vendre vos actifs financiers. C’est un levier financier puissant.

L’assurance-vie offre une sécurité juridique unique. Elle facilite la transmission future du capital aux bénéficiaires désignés. Ces outils sont extrêmement flexibles et performants.

Consultez notre guide sur la Prévoyance Suisse – 3 Piliers et Retraite 2026.

Prévoyance et planification successorale dans un cadre stable

La place financière offre des compléments solides. Préparez votre avenir avec un plan de prévoyance adapté. Anticipez sereinement votre fin de carrière professionnelle.

Les conventions internationales règlent les successions complexes. Un accompagnement expert aide à structurer vos actifs. La stabilité du cadre suisse est un atout majeur.

Utilisez notre calculateur de retraite suisse pour estimer vos futurs revenus. C’est gratuit et précis.

Transparence fiscale et obligations déclaratives pour les détenteurs de capitaux

Ce guide explore les avantages de l’épargne suisse pour les non-résidents, en détaillant comment sécuriser son capital face à l’instabilité. La transparence est votre meilleure alliée face aux administrations fiscales.

Le fonctionnement de l’Échange Automatique d’Informations (EAI)

Les banques transmettent les soldes de vos comptes chaque année aux autorités. Le secret bancaire ne couvre plus la fraude fiscale. Cette mesure assure une clarté totale des flux financiers.

La lutte contre le blanchiment impose une coopération internationale devenue la norme absolue. Ce cadre rigoureux sécurise le système financier global. Votre patrimoine bénéficie d’une protection accrue. La transparence garantit la pérennité de vos placements.

La Suisse joue la carte de l’honnêteté. C’est un signal rassurant pour chaque investisseur avisé.

Les modalités de déclaration des comptes étrangers et formulaires spécifiques

L’usage du formulaire 3916 est une obligation pour les résidents français. Déclarer vos comptes suisses constitue une étape administrative majeure annuelle. L’administration fiscale exige une précision rigoureuse lors de cet exercice.

Les risques financiers liés à l’omission déclarative s’avèrent lourds et dissuasifs. Une transparence assumée sécurise votre patrimoine face aux contrôles imprévus. Ne prenez aucun risque inutile avec le fisc. La sérénité dépend de votre conformité.

Consultez notre guide sur la fiscalité suisse 2026. Maîtrisez vos obligations sereinement.

Récupération de l’impôt à la source et conventions fiscales bilatérales

La Suisse applique un prélèvement à la source nommé impôt anticipé sur les intérêts de vos avoirs. Pourtant ce montant reste souvent récupérable pour l’investisseur étranger attentif. C’est un mécanisme de garantie efficace.

Les conventions bilatérales permettent d’éviter une double imposition injuste sur vos revenus financiers. Il convient de remplir les formulaires adéquats avec minutie. Votre conseiller « Investissement suisse » peut vous guider utilement dans ces démarches.

- Convention France-Suisse

- Formulaires de remboursement

- Crédit d’impôt

- Justificatifs bancaires

La rigueur institutionnelle helvétique et la souveraineté du franc constituent un rempart impénétrable face à l’érosion monétaire. En activant dès à présent votre stratégie de dépôt en Suisse, vous pérennisez votre patrimoine au sein d’un écosystème d’excellence. Sécurisez votre avenir financier dans le sanctuaire de stabilité le plus robuste au monde.

Ping : Quel compte trading Swissquote pour vos actifs ? -