L’essentiel à retenir : la convention de 1966 neutralise la double imposition en fixant la résidence fiscale selon le foyer d’habitation permanent. Ce mécanisme juridique sécurise les patrimoines et plafonne notamment la retenue à la source sur les dividendes à 15 %. Une base incontournable pour garantir la performance fiscale des particuliers et entreprises transfrontaliers.

Redoutez-vous de voir votre patrimoine érodé par une double imposition Suisse France mal anticipée ? Nous clarifions pour vous les mécanismes de la convention fiscale de 1966 et les règles de télétravail pour sécuriser vos avoirs transfrontaliers. Identifiez dès maintenant les leviers d’optimisation indispensables pour garantir une stabilité financière pérenne.

- Fondements de la convention fiscale bilatérale de 1966

- Statut des frontaliers et impact du télétravail en 2026

- Gestion des revenus passifs et des rentes de retraite

- Transmission de patrimoine et formalités déclaratives

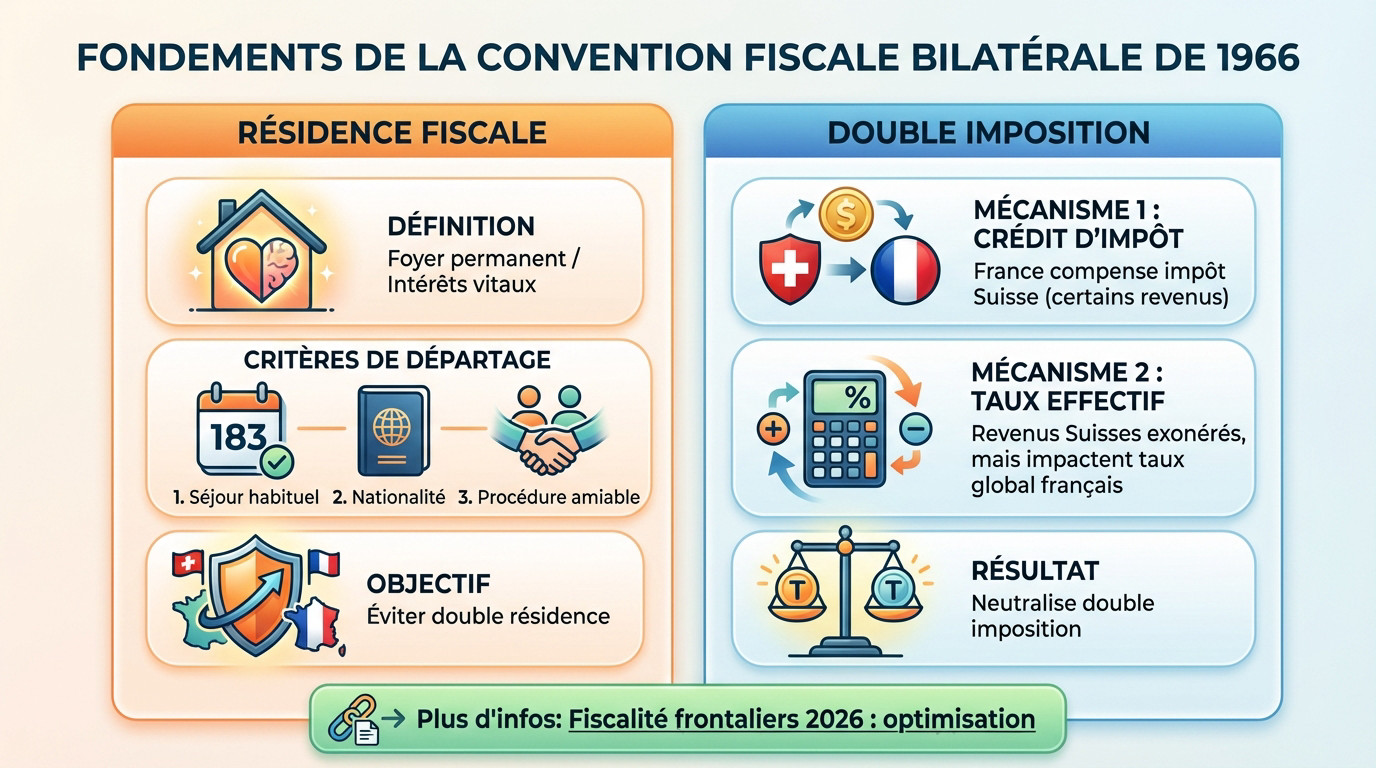

Fondements de la convention fiscale bilatérale de 1966

Ce contenu présente un guide exhaustif sur la double imposition entre la Suisse et la France, détaillant les mécanismes de la convention fiscale bilatérale et les règles spécifiques pour divers types de revenus transfrontaliers. Tout repose sur un texte vieux de soixante ans mais toujours d’actualité : la convention de 1966.

Détermination de la résidence fiscale et critères de départage

La résidence fiscale ne se décrète pas au hasard. Elle dépend strictement de votre foyer permanent d’habitation ou du centre de vos intérêts vitaux. C’est le pivot de votre fiscalité.

En cas de doute, la convention impose une hiérarchie stricte pour trancher. On analyse d’abord votre séjour habituel, puis votre nationalité si nécessaire. Si l’incertitude persiste encore, une procédure amiable entre les autorités des deux États réglera le conflit définitivement.

Cette qualification est vitale pour éviter le statut de double résident. C’est le socle absolu de votre stratégie patrimoniale.

Mécanismes d’élimination de la double charge fiscale

Le crédit d’impôt constitue votre bouclier principal. La France accorde cet avantage pour compenser l’impôt déjà payé en Suisse sur certains revenus spécifiques. Vous évitez ainsi de payer deux fois.

Comprenez bien la règle du taux effectif. Vos revenus suisses sont exonérés en France mais servent à calculer le taux d’imposition global. L’administration ne vous oublie pas.

Pour maîtriser ces enjeux, analysez la Fiscalité frontaliers franco-suisses 2026 : optimisation. Ce mécanisme neutralise la double imposition. C’est une étape clé pour votre sécurité.

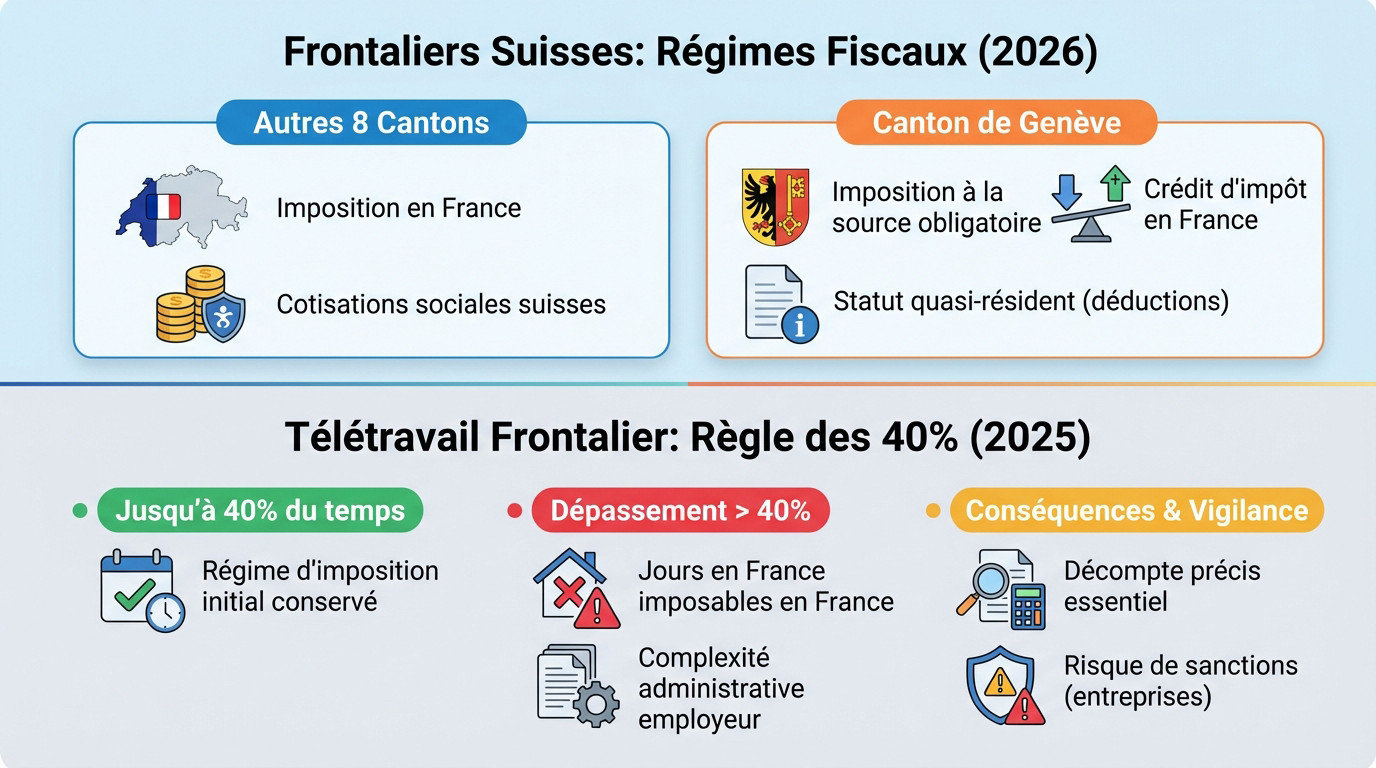

Statut des frontaliers et impact du télétravail en 2026

Mais attention, car être frontalier n’implique pas les mêmes règles selon votre canton de travail ou votre nombre de jours passés à la maison.

Distinction entre les huit cantons et le régime genevois

Si vous travaillez dans l’un des huit cantons signataires de l’accord de 1983, comme le Valais ou Vaud, l’imposition se fait en France. Votre employeur suisse ne prélève ici que les cotisations sociales habituelles.

La situation diffère radicalement à Genève où l’impôt est prélevé à la source. Voici les mécanismes spécifiques à ce canton :

- Canton de Genève : imposition à la source obligatoire ;

- Crédit d’impôt en France pour éviter le doublon ;

- Importance du statut de quasi-résident pour certaines déductions.

Cette spécificité genevoise exige une vigilance particulière. Nous vous invitons à consulter notre Frontalier franco-suisse – Guide complet, avis 2025 pour maîtriser toutes les subtilités de votre statut fiscal.

Application du seuil de 40 % pour le travail à distance

La nouvelle règle est claire depuis 2025. Vous pouvez désormais télétravailler jusqu’à 40 % de votre temps d’activité sans changer votre régime d’imposition initial.

En cas de dépassement, les jours travaillés en France deviennent imposables. Cette bascule complique sérieusement la gestion administrative et fiscale pour votre employeur.

Il faut donc tenir un décompte précis de vos journées. Une erreur de calcul peut vite coûter cher en cas de contrôle fiscal.

Les entreprises suisses sont désormais très vigilantes sur ce quota. Elles risquent aussi de lourdes sanctions en cas de manquement.

Gestion des revenus passifs et des rentes de retraite

Au-delà des salaires, vos placements et votre future retraite entrent aussi dans le viseur du fisc des deux côtés de la frontière.

Traitement des dividendes et des intérêts transfrontaliers

Les dividendes de source suisse subissent une retenue à la source par défaut. Celle-ci est heureusement limitée à 15 % grâce à l’application stricte de la convention fiscale entre les deux pays.

Pour les intérêts, la règle est plus simple pour l’investisseur. Ils sont généralement imposables uniquement dans votre pays de résidence, donc directement en France pour un travailleur frontalier résident.

N’oubliez pas de remplir les formulaires spécifiques pour bénéficier de ces taux réduits. Sans cela, le fisc suisse prélève le taux plein, ce qui pénaliserait inutilement votre rendement final.

Régime des pensions de retraite et revenus fonciers

L’immobilier suit la règle du lieu de situation du bien. Un appartement situé à Lausanne sera imposé en Suisse, même si vous vivez à Annecy, influençant votre taux effectif global.

Cette logique fiscale s’applique également au capital du deuxième pilier lors de son déblocage. Pour anticiper cette fiscalité, consultez notre dossier sur le Retrait 3ème pilier – Fiscalité et conditions | Guide.

| Type de revenu | Lieu d’imposition principal | Mécanisme d’évitement |

|---|---|---|

| Revenus fonciers | Suisse (Lieu de situation) | Taux effectif (France) |

| Dividendes | France (Résidence) | Crédit d’impôt |

| Intérêts | France (Résidence) | Imposition exclusive |

| Rente 2ème pilier | France (selon statut) | Crédit d’impôt |

Transmission de patrimoine et formalités déclaratives

Enfin, le plus gros piège concerne souvent ce que l’on transmet à ses proches, car ici, le filet de sécurité a disparu.

Risques liés à la fin de l’accord sur les successions

Depuis 2015, il n’y a plus d’accord sur les successions. La France peut désormais taxer les biens situés en Suisse si l’héritier réside en France. La règle du jeu a changé.

Un crédit d’impôt unilatéral existe pour limiter les dégâts. Toutefois, il ne couvre pas toujours l’intégralité des sommes dues, surtout avec les barèmes français. Le risque financier reste donc bien réel.

Anticiper sa transmission devient donc une priorité absolue. Sans stratégie, vos héritiers pourraient perdre une part importante de leur héritage. Vous devez agir avant qu’il ne soit trop tard.

Procédures de déclaration et accompagnement patrimonial

Déclarer ses revenus suisses en France demande de la rigueur. Il faut utiliser les formulaires 2042 et 2047 pour rapporter les montants bruts et nets. L’administration ne tolère aucune approximation.

Sollicitez la « Centrale du 2e pilier » pour retrouver des avoirs oubliés. C’est une démarche gratuite et souvent très fructueuse pour les anciens frontaliers. Vous pourriez récupérer des sommes inattendues.

Prenez rendez-vous avec un conseiller de chez « Investissement suisse » pour un bilan patrimonial complet. Nos experts vous aident à optimiser votre fiscalité et à préparer votre retraite sereinement à Genève. Sécurisez votre avenir dès maintenant.

Maîtriser les subtilités de la convention fiscale de 1966 est indispensable pour sécuriser votre avenir transfrontalier. Face aux enjeux du télétravail et de la transmission, l’improvisation n’a pas sa place. Nous vous invitons à solliciter nos experts pour transformer ces contraintes en une stratégie patrimoniale pérenne et performante.

Ping : Quasi résident suisse : éligibilité et optimisation TOU -

Ping : Recherche avoirs LPP : protocole de récupération du capital -