L’essentiel à retenir : le retrait du pilier 3a est autorisé cinq ans avant l’âge de référence, sauf exceptions strictes comme l’achat immobilier. Ce capital bénéficie d’une imposition à taux réduit, distincte des autres revenus, rendant l’échelonnement des comptes fiscalement stratégique. Une opportunité majeure s’ouvre dès 2026 avec la possibilité de racheter rétroactivement les cotisations manquées sur une période de dix ans.

L’imposition du capital lors du retrait du 3ème pilier constitue souvent une perte sèche pour les épargnants mal préparés. Nous analysons les spécificités fiscales des piliers 3a et 3b pour transformer vos obligations réglementaires en opportunités de gain. Vous accéderez aux leviers d’optimisation, tels que l’échelonnement et le rachat rétroactif, pour préserver la valeur réelle de votre patrimoine.

- Conditions légales et motifs de retrait du 3ème pilier

- Fiscalité du capital et barèmes d’imposition au retrait

- Optimisation fiscale par l’échelonnement des comptes

- Cas des frontaliers et nouveaux rachats rétroactifs

Conditions légales et motifs de retrait du 3ème pilier

Cet article explore en détail la fiscalité et les procédures de retrait du 3ème pilier en Suisse, en distinguant clairement les spécificités du pilier 3a (lié) et du pilier 3b (libre). Après avoir posé les bases de la prévoyance, voyons concrètement quand vous pouvez toucher votre argent.

Modalités de sortie anticipée pour le pilier 3a

La loi encadre strictement le déblocage des fonds avant l’âge légal. Vous pouvez retirer votre capital pour financer votre résidence principale ou lors d’un départ définitif. Ces motifs restent exceptionnels.

Le lancement d’une activité indépendante ou une invalidité totale permettent aussi ce retrait anticipé. Une condition formelle s’impose toutefois pour valider l’opération auprès de l’institution. Vous devez impérativement obtenir l’accord écrit du conjoint. Sans cette signature officielle, le versement reste bloqué.

La réglementation définit précisément les cas éligibles. Voici les situations autorisées :

- Achat immobilier

- Départ de Suisse

- Création d’entreprise

- Invalidité

Liberté de rachat et disponibilité du pilier 3b

Contrairement à la rigidité du 3a, le pilier 3b offre une souplesse totale. Votre capital reste disponible à tout moment sans justificatif particulier. Vous gardez ainsi la main sur votre argent.

En cas de baisse soudaine de revenus, l’option de libération des primes s’avère précieuse. Le contrat se poursuit alors sans nouveaux versements de votre part. C’est une sécurité financière appréciable.

Pour maîtriser ces nuances, consultez notre analyse sur la distinction entre les piliers de prévoyance. Comprendre ces mécanismes est déterminant pour votre stratégie. Vous éviterez ainsi les mauvaises surprises.

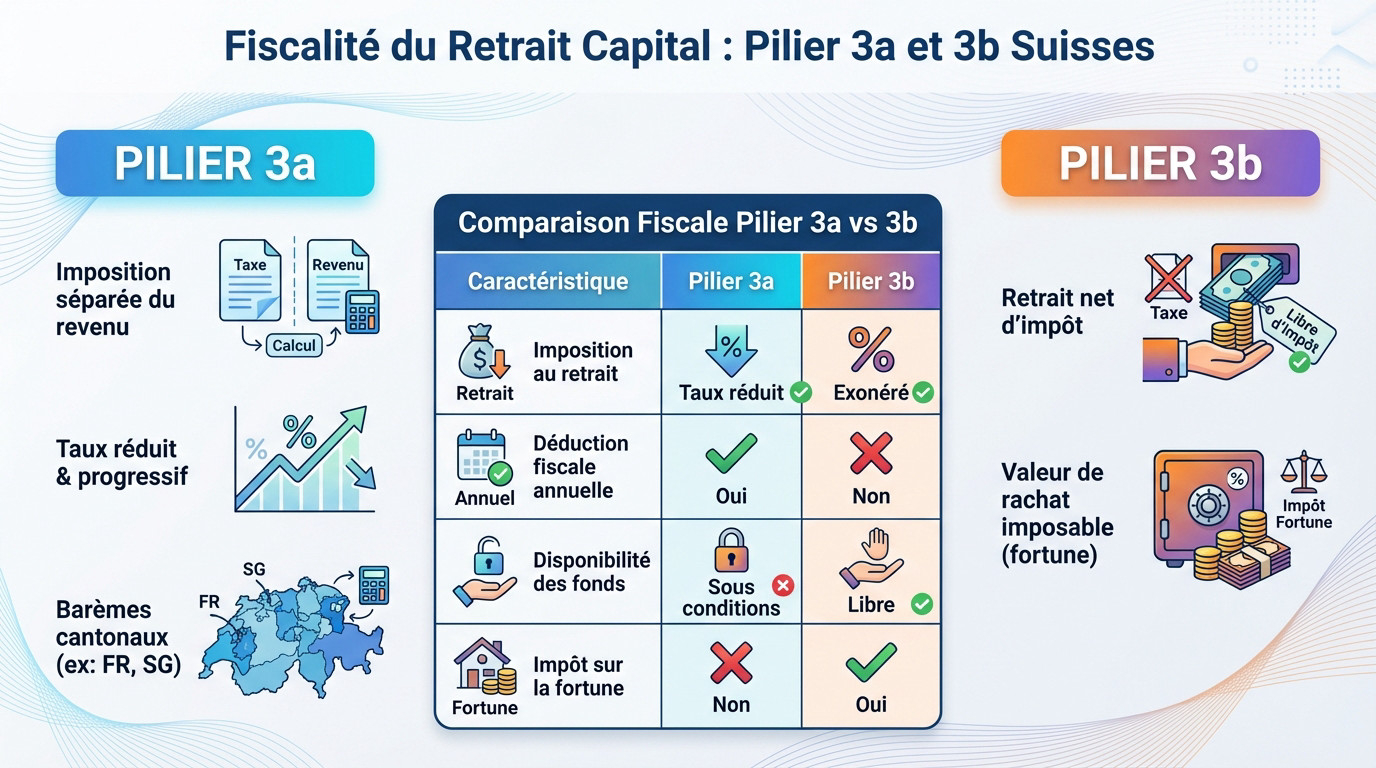

Fiscalité du capital et barèmes d’imposition au retrait

Mécanisme d’imposition séparée du capital 3a

Le fisc traite votre capital 3a comme un revenu distinct lors du retrait. Nous analysons ici la fiscalité et les procédures de retrait spécifiques à ce mécanisme avantageux. Cette séparation empêche votre taux d’imposition global de s’envoler cette année-là.

Chaque canton applique sa propre logique, souvent avec un taux réduit mais progressif. Prenez Fribourg ou Saint-Gall, les barèmes y changent drastiquement selon le montant retiré. Plus vous sortez d’argent d’un coup, plus la note grimpe, c’est mathématique.

Pour optimiser ce coût final, consultez notre guide sur l’optimisation du 3ème pilier. Cela change tout.

Exonération au retrait et impôt sur la fortune du 3b

Ici, le scénario change radicalement car le capital du 3b vous revient net d’impôt à l’échéance. C’est l’atout maître de cette solution de prévoyance libre. Vous ne payez rien au moment de récupérer vos fonds.

En contrepartie, vous ne devez jamais oublier de déclarer la valeur de rachat de votre police. Ce montant s’ajoute chaque année à votre fortune imposable. L’administration fiscale surveille ce point de près.

| Caractéristique | Pilier 3a | Pilier 3b |

|---|---|---|

| Imposition au retrait | Taux réduit | Non (Net d’impôt) |

| Déduction fiscale annuelle | Oui | Non (sauf exceptions) |

| Disponibilité des fonds | Sous conditions | Libre |

| Impôt sur la fortune | Non | Oui (valeur de rachat) |

Optimisation fiscale par l’échelonnement des comptes

Échelonnement des prestations sur plusieurs années

Détenir plusieurs comptes 3a est une manœuvre indispensable pour votre portefeuille. Cette stratégie permet de fragmenter vos retraits sur plusieurs années fiscales consécutives. Vous évitez ainsi de tout débloquer en une seule fois.

La loi autorise une période de 11 ans pour récupérer vos fonds. En lissant les montants, vous restez dans des tranches d’imposition bien plus basses. Cet échelonnement des retraits réduit drastiquement la facture finale. C’est un levier mathématique puissant.

Pour affiner cette mécanique, prenez le temps de comparer les offres de 3ème pilier actuelles. Cela sécurise votre planification.

Coordination des avoirs entre 2ème et 3ème pilier

Cumuler un retrait capital LPP et 3a la même année est dangereux. L’administration fiscale additionne brutalement ces montants. La progression fiscale peut devenir très lourde et coûteuse pour votre patrimoine.

Vous devez absolument établir un calendrier de sortie intelligent. Il faut synchroniser les besoins en capital avec la charge fiscale globale prévue. Ne laissez pas l’impôt grignoter vos économies durement gagnées.

Agissez maintenant en prenant rendez-vous avec un conseiller « Investissement suisse » pour un bilan patrimonial complet et personnalisé. Nous sécuriserons ensemble vos avoirs. Votre retraite mérite une expertise pointue.

Cas des frontaliers et nouveaux rachats rétroactifs

Les règles changent légèrement si vous travaillez en Suisse tout en résidant en France, surtout avec les réformes à venir.

Imposition à la source et statut de quasi-résident

L’impôt à la source change la donne pour votre épargne. Le taux appliqué ne dépend pas de votre domicile, mais du siège de la fondation bancaire choisie. C’est un détail technique qui impacte le rendement final.

Seul le statut de quasi-résident débloque la déduction fiscale réelle. Vous devez prouver que 90 % des revenus du foyer sont imposables en Suisse. Sans ce sésame, l’avantage fiscal disparaît. Le calcul doit être précis pour éviter tout refus.

Attention à la double lecture fiscale côté français. Une mauvaise déclaration peut entraîner une taxation complémentaire inattendue sur le capital retiré. Vérifiez les détails sur https://investissementsuisse.info/fiscalite-frontaliers-2026/.

Rattrapage des cotisations manquées dès 2026

Une réforme majeure entre en vigueur dès 2026 pour les épargnants. Vous pourrez enfin combler les trous de cotisations des années précédentes. C’est une opportunité inédite pour maximiser votre capital retraite.

Le plafond autorisé pour ce rachat rétroactif est fixé à 7258 francs. Ce montant vient s’ajouter à votre versement annuel classique pour booster l’épargne. Vous doublez ainsi votre potentiel de déduction fiscale. Le mécanisme est puissant mais strict.

Voici les conditions impératives à respecter pour valider cette opération financière :

- Plafond de rachat fixé à 7258 CHF.

- Déduction fiscale totale du montant versé.

- Rattrapage possible sur 10 ans.

- Entrée en vigueur effective en 2026.

Contactez Investissement suisse pour analyser votre éligibilité.

Anticiper la sortie de votre troisième pilier est aussi crucial que sa constitution. Une stratégie de retrait rigoureuse, tenant compte de la fiscalité et des nouvelles règles de rachat, garantit la pérennité de votre patrimoine. Investissement suisse vous guide pour optimiser chaque étape et sécuriser votre avenir financier.

Ping : Convention fiscale France Suisse | Guide complet 2026

Ping : LPP 2026 | Chiffres clés et seuils officiels