L’essentiel à retenir : le premier versement de la 13ème rente AVS interviendra automatiquement en décembre 2026 pour les bénéficiaires de la rente de vieillesse. Cette mesure renforce le pouvoir d’achat sans réduire les prestations complémentaires, garantissant un supplément financier annuel correspondant précisément à un douzième des rentes perçues.

L’incertitude concernant l’éligibilité et le montant exact de la nouvelle 13ème rente AVS génère une inquiétude légitime pour votre pouvoir d’achat. Notre analyse clarifie le calendrier officiel et les conditions de versement pour garantir la sécurité de votre planification financière dès 2026. Vous découvrirez les règles de calcul définitives, les exceptions techniques à anticiper et les enjeux fiscaux spécifiques aux assurés frontaliers.

- Calendrier de versement et activation de la 13ème rente AVS

- Barèmes financiers et modalités de calcul des montants bruts

- Critères d’éligibilité et protection des prestations complémentaires

- Optimisation fiscale et enjeux pour les rentiers frontaliers

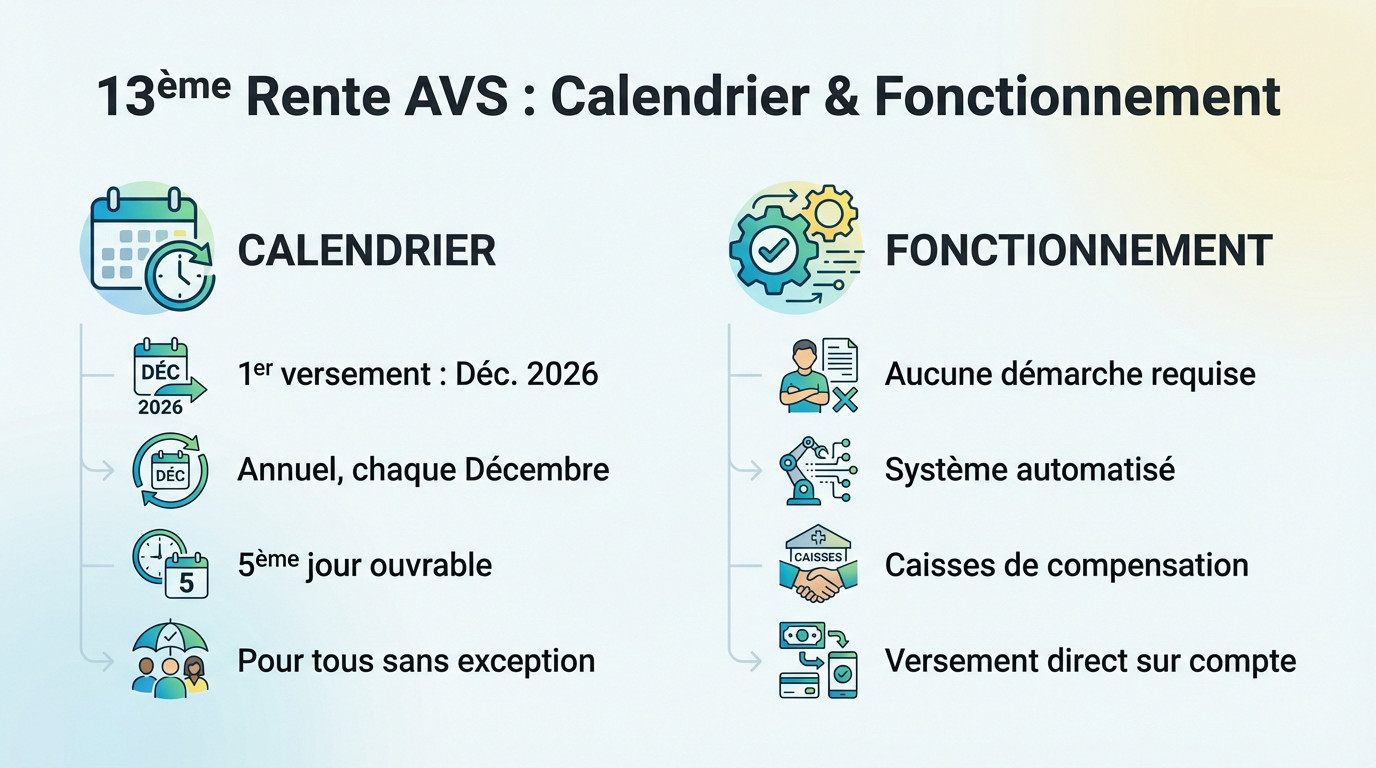

Calendrier de versement et activation de la 13ème rente AVS

Échéance du premier versement en décembre 2026

Le premier versement de la 13ème rente AVS est programmé pour décembre 2026. Cette date marque le début officiel de la prestation. Le paiement se fera annuellement à cette période précise, un élément central de la synthèse des modalités de la 13ème rente AVS.

La règle du cinquième jour ouvrable de décembre s’applique pour la réception des fonds. Ce délai est standard pour les caisses de compensation. Il assure une gestion prévisible et sécurisée pour tous les assurés.

Ce calendrier s’applique à tous les bénéficiaires sans exception. La régularité est le maître-mot ici.

Automatisation du processus pour les rentiers actuels

Aucune démarche administrative n’est nécessaire pour les rentiers actuels, car le système est entièrement automatisé. Cela simplifie grandement la vie des seniors concernés par cette nouvelle mesure financière.

Les caisses de compensation jouent un rôle central dans ce processus en identifiant les ayants droit directement. Le versement arrive sur le compte habituel sans action requise. Aucun formulaire n’est à remplir pour percevoir ce dû.

Pour anticiper vos revenus, utilisez notre calculateur retraite suisse.

Plafonds individuels et pour couples mariés dès 2026

La rente minimale sera fixée à 1 260 CHF dès l’entrée en vigueur. Pour une carrière complète, le plafond maximal atteindra 2 520 CHF par mois. Ces montants définissent votre future 13ème rente.

Voici les seuils officiels à retenir pour anticiper vos revenus :

- Rente minimale : 1 260 CHF

- Rente maximale : 2 520 CHF

- Plafond couple marié : 3 780 CHF

Le plafonnement à 150 % s’applique automatiquement aux couples mariés. Le montant total cumulé ne peut excéder 3 780 CHF. C’est une règle de calcul standard pour garantir l’équilibre du système.

Application du prorata pour les nouveaux retraités

Le principe du prorata s’impose à ceux qui partent à la retraite en cours d’année. Le calcul se base strictement sur un douzième des rentes perçues. Chaque mois compte pour le montant final. C’est une question d’équité arithmétique.

Prenons l’exemple d’une rente mensuelle fixée à 1 800 CHF. En décembre, le versement total sera doublé pour atteindre 3 600 CHF. L’arrondi se fera toujours au franc supérieur.

Sachez que les lacunes de cotisation peuvent réduire ces montants. Le calcul reste lié à votre historique.

Critères d’éligibilité et protection des prestations complémentaires

Mais attention, tout le monde ne recevra pas ce bonus de fin d’année, car certaines prestations restent sur la touche.

Distinction entre rentes de vieillesse et prestations exclues

Clarifions un point majeur : l’assurance-invalidité (AI) ne bénéficie pas de ce dispositif financier. De même, les rentes de survivants (veuves et veufs) restent exclues de cette revalorisation. Seule la rente de vieillesse est effectivement concernée.

Notez aussi que les rentes pour enfants et les suppléments liés à la réforme AVS 21 ne génèrent aucun droit supplémentaire. Le versement se concentre strictement sur la rente de vieillesse effective.

Voici un récapitulatif pour identifier immédiatement vos droits selon votre situation :

| Prestation | Éligible à la 13ème rente | Observation |

|---|---|---|

| Rente vieillesse AVS | Oui | Base unique du versement annuel. |

| Rente AI | Non | Exclue du dispositif légal. |

| Rente survivants | Non | Aucune revalorisation prévue. |

| Rente orphelins | Non | Maintien sur 12 versements. |

| Prestations complémentaires | Non | Pas de 13ème versement direct. |

Neutralité du versement sur les prestations complémentaires

Soyez rassurés, ce nouveau revenu ne diminuera jamais vos prestations complémentaires (PC). La loi a été adaptée pour garantir que personne ne soit pénalisé, protégeant ainsi votre pouvoir d’achat.

Les ajustements législatifs assurent cette neutralité indispensable : le calcul des revenus pour les aides sociales ignore ce bonus de décembre. Vous profitez donc d’un gain net réel.

Pour approfondir votre analyse, consultez nos dossiers sur la prévoyance suisse et l’optimisation du 2ème pilier.

Optimisation fiscale et enjeux pour les rentiers frontaliers

Pour ceux qui résident de l’autre côté de la frontière, ce versement supplémentaire apporte aussi son lot de questions pratiques.

Gestion du risque de change et transferts internationaux

Il faut anticiper les fluctuations du taux de change CHF/EUR en décembre. Un franc fort peut augmenter la valeur en euros. Mais l’inverse est aussi possible. Les frontaliers doivent surveiller les marchés.

Pensez à mettre à jour vos coordonnées bancaires internationales. Un virement transfrontalier demande de la précision. Évitez les délais inutiles en fin d’année.

Obligations déclaratives et imposition en France

Ce supplément augmente le revenu imposable en France. Il faut l’intégrer dans la déclaration annuelle. Cela peut impacter votre revenu fiscal de référence. Soyez vigilants sur vos tranches.

Précisons que ce montant est brut. Des prélèvements sociaux peuvent s’appliquer selon votre situation. Informez-vous auprès du fisc français rapidement.

Bilan patrimonial avec les experts d’Investissement suisse

Nous proposons un bilan patrimonial complet avec nos conseillers. Cette hausse de revenu mérite une stratégie globale. Nous optimisons votre fiscalité et vos placements. Prenez rendez-vous chez Investissement suisse dès maintenant.

Découvrez nos solutions en investissement et retraite. Consultez aussi nos stratégies sur la fiscalité des frontaliers.

L’activation de la 13ème rente AVS en décembre 2026 renforce durablement votre sécurité financière. Si l’automatisme du versement simplifie votre quotidien, l’optimisation de ce revenu nécessite une stratégie sur mesure. Confiez votre analyse aux experts d’Investissement Suisse dès aujourd’hui. Nous transformons cette nouvelle ressource en levier de croissance pour votre patrimoine.

Ping : Retraite suisse : guide AVS et LPP pour frontaliers